Oppsummering aksjeåret 2021

To år med global pandemi – aksjer opp 50%

Tenk at noen i januar 2020 hadde fortalt deg at vi stod foran en global pandemi, som kom til å vare i mer enn to år. Den kom til å medføre periodevis full nedstengning av samfunnet, kraftig fall i økonomisk aktivitet og kraftig økning i arbeidsledighet, over hele verden. Tenk deg at du blir fortalt at aksjemarkedet skal stige 30-50% i samme periode. Du hadde mest sannsynlig ment at vedkommende hadde mer enn én skrue løs. Men det er faktisk akkurat det som har skjedd.

2021 ble et svært godt år i aksjemarkedet. Globale aksjer steg drøye 25%, mens både nordiske og norske aksjer steg ca. 23%. Vi må helt tilbake til 2013 for å se tilsvarende avkastningstall for Oslo Børs.

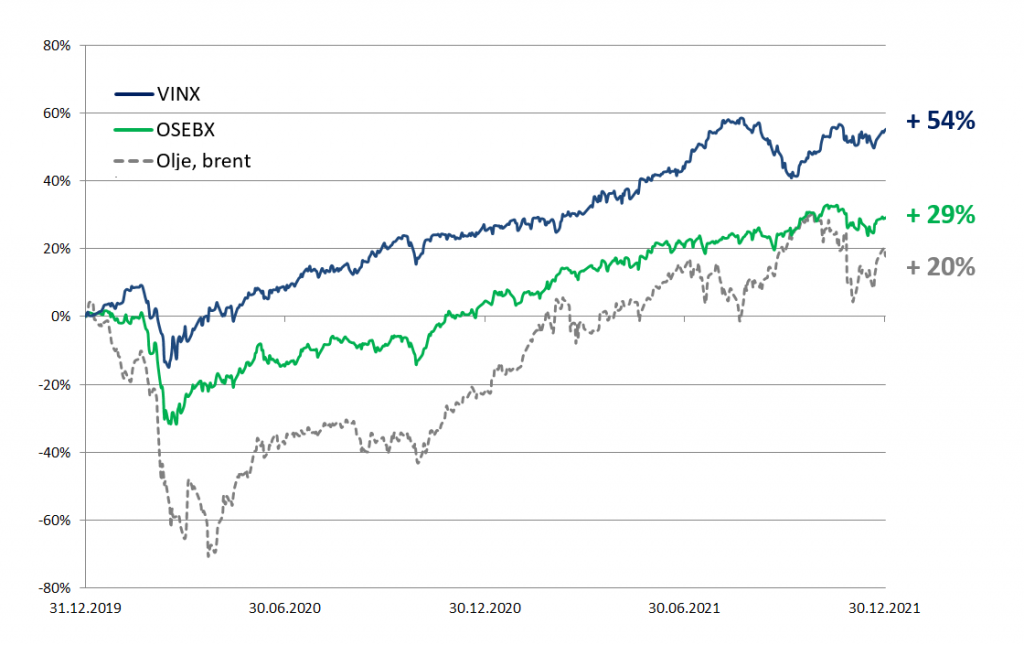

Ser vi på de siste to årene samlet har nordiske aksjer steget 54% (VINX Nordic), globale aksjer 42% og Oslo Børs 29% (OSEBX). Merk at dette er avkastning fra årsskiftet 2019/2020, dvs. pre-Covid nivåer. Det bør overraske de fleste etter to år med global pandemi.

Nordiske aksjer, norske aksjer og oljepris 2020 og 2021

Tungvekternes år på Oslo Børs

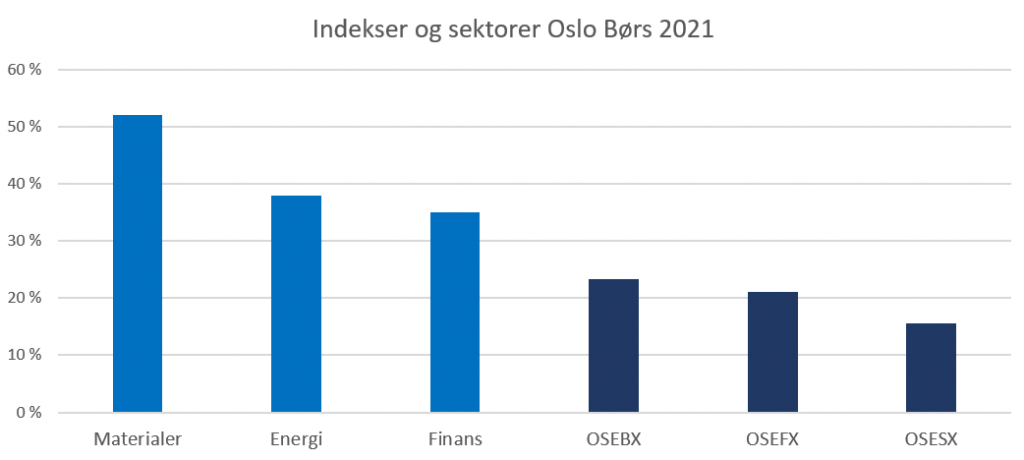

Energi- og finans-sektoren er de to største sektorene på Oslo Børs. Sektorene utgjør hver for seg rundt 20% av totalmarkedet og rundt 40% samlet.

Oljeprisen steg hele 53% gjennom 2021. Fra bunnen i april 2020 til utgangen av 2021 har oljeprisen gått firegangen, fra under 20 USD per fat til drøye 79 USD per fat. For pandemiårene 2020 og 2021 samlet er den opp 20%. Sammen med en kraftig økning i gassprisene bidro fjorårets kraftige oppgang til en hyggelig utvikling for energisektoren, som steg nærmere 40% i fjor. Børsens desidert største selskap Equinor bidro tungt til sektorens utvikling. Med en avkastning på ikke mindre enn 68% bidro aksjen med rundt 30% av den totale markedsavkastningen i fjor.

Finanssektoren hadde også et sterkt år i fjor med en sektoravkastning på rundt 35%. Her var det nok en tungvekter som trakk lasset. DNB aksjen steg 32% i fjor og bidro dermed også med rundt 3 prosentpoeng av den totale markedsavkastningen.

Fjorårets vinnersektor var det imidlertid materialsektoren som ble, med en oppgang på drøye 50%. Her var den en annen tungvekter som bidro sterkt. Norsk Hydro steg hele 78% i fjor og bidro med rundt 3 prosentpoeng av markedsavkastningen i fjor.

Dermed stod de tre tungvekterne Equinor, Norsk Hydro og DNB for mer enn halvparten av markedsavkastningen på Oslo Børs i fjor. Nordic Semiconductor hadde et fantastisk år i fjor. Aksjen steg 116% og bidro dermed også med et par prosentpoeng til markedsavkastningen. Tomra steg rundt 50% og bidro også med et par prosentpoeng. Tar vi med disse to tungvekterne har vi fem selskaper som i fjor stod for 70% av den totale markedsavkastningen.

Mange mindre selskaper hadde et utfordrende år på Oslo Børs i 2021. Dette gjaldt ikke minst mange av de nye selskapene på børsens Euronext Growth liste. Small cap indeksen på Oslo Børs (OSESX) steg rundt 15% og hadde dermed en svakere utvikling enn totalmarkedet i fjor.

Fondsindeksen (OSEFX) hadde i fjor et par prosentpoeng svakere utvikling enn hovedindeksen (OSEBX). Noe som er naturlig når det er tungvekterne som står for størsteparten av markedsavkastningen. Den endte året med en økning på 21,1%.

Alfred Berg gjennom pandemien

2021 ble, i likhet med 2020 og 2019, nok et godt år for Alfred Bergs norske aksjeteam. Alfred Berg Gambak ga en avkastning på 23,9%, som gir en meravkastning på knappe 3% mot Fondsindeksen. Nordic Semiconductor ga størst positivt bidrag til fondet avkastning. Den stod for 4,5% av fondets avkastning i fjor. Alfred Berg Aktiv (+25,9%) og Alfred Berg Norge Inst (+25,5) gjorde det best av våre norske aksjefond i fjor, med en meravkastning tett på 5% mot Fondsindeksen.

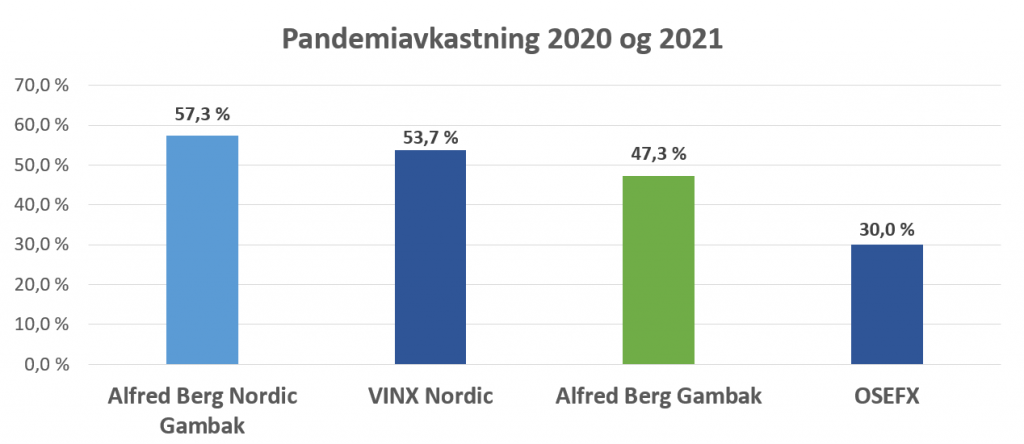

Ser vi de to pandemiårene samlet har våre aksjeforvaltere også klart seg svært godt. Alfred Berg Gambaks samlede avkastning for 2020 og 2021 er 47,3% mot Fondsindeksens 30,0%. En samlet meravkastning siste to år på solide 17,3%. Tilsvarende tall for Alfred Berg Aktiv er 36,6% og for Alfred Berg Norge (Inst) 35,3%.

Alfred Berg Gambaks nordiske søsterfond har gitt enda høyere avkastning gjennom pandemien. Alfred Berg Nordic Gambak leverte en avkastning på 19,7% i 2021, noe bak den nordiske indeksens (VINX Nordic). Gjennom pandemiårene 2020 og 2021 samlet har fondets forvalterduo, Kristian Tunaal og Leif Eriksrød, levert en avkastning på 57,3%, mot 53,7% for den nordiske indeksen.

Leif Eriksrød og Petter Tusvik har nå forvaltet Alfred Berg Gambak sammen i mer enn 10 år. De siste ti årene har fondet gitt en årlig avkastning på 17,2% mot 11,9% for Fondsindeksen. Fondet har dermed levert høyest avkastning siste 10 år av samtlige norske aksjefond registrert på Oslo Børs. Samlet meravkastning for Alfred Berg Gambak disse ti årene er på mer enn 180%. Fondet har gått nærmere femgangen mens Fondsindeksen har gitt tregangen. En investering i Alfred Berg Gambak ved oppstarten i 1990 har nå vokst til rundt 57 ganger investert beløp.

Kilde: Alfred Berg, Oslo Børs, Morningstar. 10 års avkastningstall referert til i tekst er per 27.01.2022. Annualisert avkastning siste 10 år for Alfred Berg Aktiv 14,8% og Alfred Berg Norge 13,5%. Annualisert avkastning for Alfred Berg Nordic Gambak siden oppstart 1. november 2018 er 20,7% mot 21,7% for VINX Nordic per 31.12.2021. Alle avkastningtall etter fradrag for forvaltningshonorar.

Ny tungvekter på teamet

Nytt i 2021 er at Janne Kvernland kom inn på forvalterteamet for aksjer i Alfred Berg. Kvernland har 15 års erfaring som aksjeanalytiker, senest i Nordea fra 2013. Hun har tidligere vært i Sparebank 1 Markets og Handelsbanken Capital Markets med dekning av bransjer som offshore, oppdrett, media, cruise og handel. Hun er blant annet stemt fram av norske institusjonelle investorer, som beste analytiker i sin bransje og har høye rankinger fra Prospera og Thomson Reuters. Janne Kvernland erstattet vår gode kollega gjennom mange år, Stig Arild Syrdal, som valgte å forlate forvaltningsbransjen for nye muligheter i industrien.

Fra sentralbankdrevet til inntjeningsdrevet

Vi har de siste årene pekt på sentralbankenes massive kvantitative lettelser og rekordlave renter som driveren for stadig høyere aksjekurser. Aksjer har vært dyre, til tider svært dyre. Som vi i fjor påpekte i vår oppsummering av aksjeåret 2020, har det imidlertid vært få andre alternativer til aksjer for investorer som søker avkastning på mer enn et par prosent.

Gjennom 2021 har vi sett rentene øke og sentralbankene beslutte at de skal avvikle støttekjøpene i markedene. Likevel har den positive utviklingen i aksjemarkedet fortsatt. Og det midt i en global pandemi. Hvordan kan dette henge sammen?

Svaret er at den gradvise og pågående gjenåpningen av økonomiene har gitt kraftig økt inntjening for selskapene. Selv om Oslo Børs steg 23% i 2021 har prisingen av aksjene faktisk blitt mindre krevende. Med en økning i selskapenes inntjening på 38% i 2021 har den økte inntjeningen langt oversteget økningen i aksjekursene. Når E øker 38% og P øker 23% i 2021 faller P/E og børsen blir billigere – ikke dyrere.

Dermed har vi i løpet av 2021 gått fra et sentralbankdrevet aksjemarked til et inntjeningsdrevet aksjemarked.

Temaer for 2022

BNP tilbake på pre-Covid nivåer

Vekstanslagene for 2022 gode. På vei inn i 2022 er verdens industriproduksjon på rekordnivåer. Global handel og retail sales er henholdsvis 6,5% og 4,9%-poeng høyere enn de var ved utgangen av 2019. De realøkonomiske effektene av Covid 19 ser ut til å være bak oss. Brutto nasjonalprodukt (BNP) for verden ligger 2,1% under pre-Covid nivået, men de nordiske landene utmerker seg her ved at BNP nesten er tilbake på pre-Covid nivå. Langt foran nivået i EU.

Inflasjon og aksjer

Som vi skrev om i vår årsoppsummering for renter var inflasjon et tema mange var opptatt av i 2021. Først som et forbigående fenomen, men mot slutten av året ble flere og flere sikre på at inflasjonen likevel ikke er midlertidig. Dette gjelder primært i USA med en inflasjon på 7%. Inflasjonen er høy mens rentene lave. Noe som betyr at realrentene er lave. Dette er ikke nødvendigvis en dårlig situasjon for aksjemarkedet. Lave realrenter stimulerer økonomien, samtidig som høy inflasjon «spiser opp» de økende rentene. Den svært gode inntjeningsveksten blant selskapene på Oslo Børs i 2021 tyder også på at inflasjonen er håndterbar for selskapene. På lang sikt har aksjer gitt god beskyttelse mot inflasjon.

Stigende renter

Signalene er tydelige. Både i USA og i Norge skal renten opp. Norges Bank har allerede økt renten to ganger i 2021. I 2022 er det priset inn ytterligere rentehevninger. Vi tror potensialet for ytterligere rentehevninger er moderat, og at det er større sannsynlighet for færre enn fire rentehevninger i Norge enn flere. Som nevnt over spiser høy inflasjon i stor grad opp økende renter. I tillegg er økende renter bra for finanssektoren. Sektoren er den desidert største i våre norske aksjefond inn i 2022, med kraftig overvekt.

Utsikter for 2022

I vår oppsummering av aksjeåret 2020 skrev vi på denne tiden i fjor følgende om utsiktene for 2021: «Når vaksineprogrammene kommer skikkelig i gang og økonomiene gradvis bedres gjør dette, sammen med nullrenter og sentralbankenes stimuli, det vanskelig å se for seg en større markedskorreksjon nå.»

Fasiten viser ikke bare en oppgang på over 20% i fjor, men også en uvanlig lite volatil Oslo Børs gjennom fjoråret. Markedet steg jevnt og trutt gjennom året med positiv avkastning samtlige fire kvartaler.

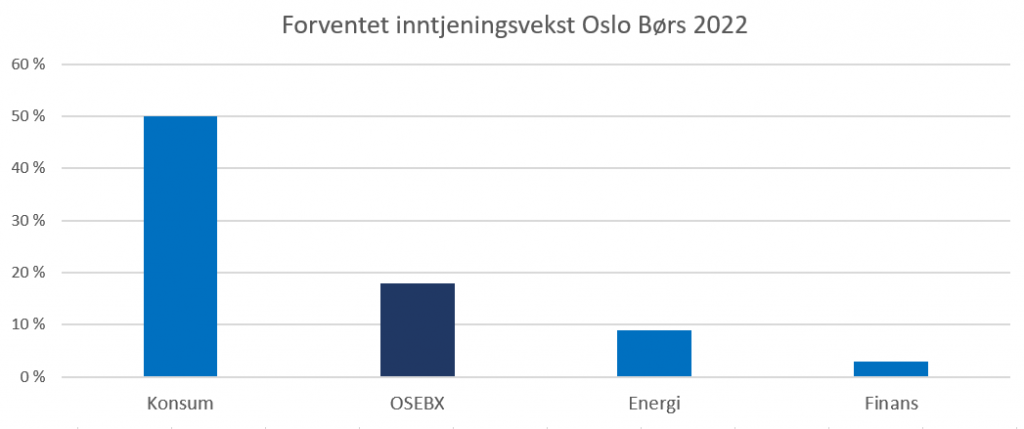

Som i fjor er prisingen i aksjemarkedet fortsatt på høye nivåer, men ikke veldig høye. Et inntjeningsdrevet aksjemarked er også et mer robust bakteppe enn et som drives av nullrenter og kvantitative lettelser. Estimatene for 2022 tilsier en inntjeningsvekst for selskapene på Oslo Børs på 18%. Langt under fjorårets vekst på 38%. Analytikerne ser dermed ikke ut til å ha løpt skoene av seg når de har lagt inn sine estimater for 2022. Som de ofte gjør. Dette gjelder spesielt de to største sektorene.

Kilde: Alfred Berg, Bloomberg.

For finanssektoren venter analytikerne kun noen få prosent vekst i inntjeningen. Tilsvarende gjelder for energisektoren hvor det ventes under 10% vekst. Lave forventinger er ingen ulempe i aksjemarkedet. Som nevnt over har vi tung overvekt mot finanssektoren i våre norske porteføljer inn i 2022. En av sektorene med høyest forventet inntjeningsvekst er konsumsektoren. Her ventes tett på 50% inntjeningsvekst. I Alfred Berg Gambak er vi godt undervektet i sektoren.

Av risikomomenter ser vi at veksten er skjør og holdes tilbake av kapasitetsproblemer. Problemer med leveranse av råvarer, produksjonsproblemer, og utfordringer med å få kvalifisert arbeidskraft bremser veksten. Dette kan gi tilbakeslag for økonomien og aksjemarkedet.

Oslo Børs har nå en P/E på neste års inntjening på ca. 16. Noe over gjennomsnittet siste ti år, som er rundt 15. For nordiske aksjer ligger P/E på ca. 20 mot et gjennomsnitt på ca. 16 siste ti år. Prisingen er dermed omtrent på samme nivå som ved inngangen til 2021, til tross for en kraftig markedsoppgang i fjor.

Med BNP omtrent tilbake på pre-Covid nivåer, gode utsikter for gjenåpning av økonomiene, begrensede forventninger til inntjeningsvekst og en prising omtrent på gjennomsnittet siste 10 år, er vi ikke veldig bekymret inn i 2022. En for rask og for høy renteoppgang, og eventuelle nye tilbakeslag som følge av pandemien vil kunne gi korreksjoner i aksjemarkedet. Som alltid gjelder det å være eksponert i de riktige sektorene og selskapene. Vi tror også 2022 byr på gode muligheter i aksjemarkedet.