Månedsrapport februar 2024

Økonomi og renter

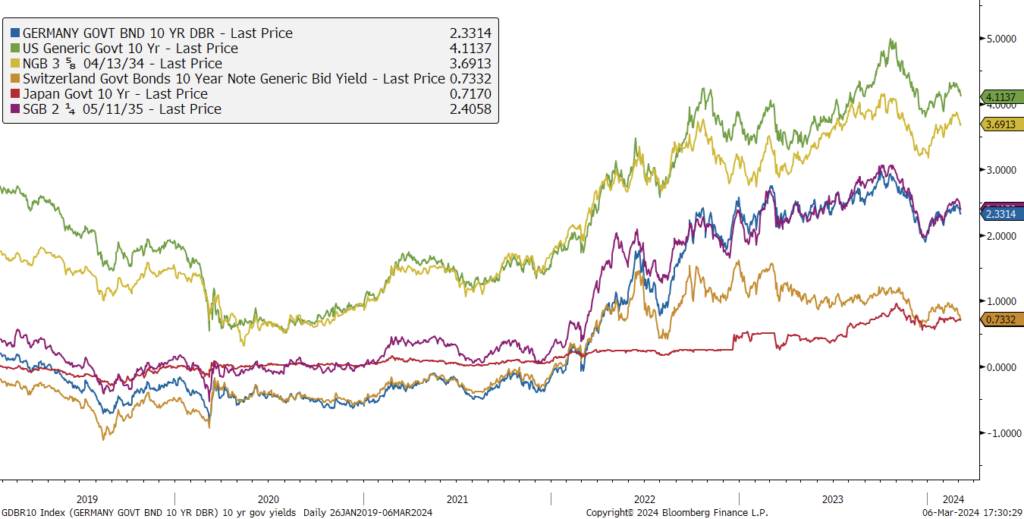

Renter fortsetter å stige gjennom februar. I takt med at makroøkonomiske nøkkeltall har vært sterkere enn forventet, ble markedets forventning om kutt fra sentralbankene minsket. Ved årets start forventet markedet at FED skulle kutte renten allerede nå i mars. Forventingen var for nesten 7 kutt totalt inneværende år. Disse forventingene har endret seg drastisk, og nå ligger det en forventing på om lag 2 kutt i Norge og 4 kutt i USA og Europa. Markedet har dermed innrettet seg noenlunde i forhold til hva sentralbankene selv forventer. Det er likevel liten grunn til å forvente seg stabile renter fremover slik vi bedømmer situasjonen.

Lønnsveksten på begge sider av Atlanteren begynner så smått å sees i inflasjonstallene. I USA kan det se ut som noe av dette motvirkes ved at man jobber færre timer, og at produktiviteten bedres. I Norge er det derimot få signaler om at den 15 år lange trenden med svak produktivitetsvekst endres. Vi er nå midt inne i sesongen hvor inflasjonen normalt er høy. De nærmeste 2-3 månedene vil nok gi oss mange svar; har sentralbankene virkelig kontroll, eller står vi ovenfor en ny fase med tiltakende inflasjon?

Når det gjelder kreditt, ble februar en god måned. Markedet har vært positivt, og kredittpåslag har krympet. EUR og SEK markedet har vært sterkere enn NOK. NOK markedet ble påvirket da Norges nye storbank (kombinasjonen av Sparebanken SR, og Sparebanken Sørøst) var ute og gjorde en stor obligasjon. Kredittpåslag måtte ut på et høyere nivå for at volumet skulle klarere, og ble dermed en solid fartsdump i markedets vei sydover.

Vi er nå i stor grad gjennom alle resultat-rapportene for 4. kvartal. Overordnet er det tydelig at mange bransjer har det tøft. Det er nesten ikke et selskap vi følger som ikke gjennomfører en form for effektiviserings- eller kostnadsbesparelsesprogram. Marginer er under press! Og flere bransjer peker på en usikker etterspørselssituasjon.

Amerikansk, norsk, svensk og tysk 10år statsrente, siste 5 årene

Risikosentimentet fortsatte å være positivt i februar, med god avkastning både i aksje- og kredittmarkedene. I USA var S&P 500, Nasdaq og DOW Jones alle opp (henholdsvis 5,2 %, 6,1 % og 2,2 %), og i Europa økte Stoxx 600 med 1,8 %. Kredittpremiene falt, US HY-spreadene med 32 basispunkter til 312 basispunkter og EUR-spreadene med 30 basispunkter til 339 basispunkter. Den positive utviklingen drives hovedsakelig av fortsatt positive makroøkonomisk data, med sterk økonomisk vekst i USA og begynnelsen på bedring i Eurosonen. Inflasjonsdata fortsetter å komme høyere enn forventet, noe som fører til at markedene endrer sine forventninger til når sentralbanker over hele verden vil begynne å senke rentene. Forventningen for både Fed og ECB er at de kutter rentene denne sommeren, men dette kan være for optimistisk etter vår mening. US HY Energy Index strammet betydelig inn, -32 basispunkter i februar, og endte på 303 basispunkter med en liten økning i oljeprisen (2,3 %, med en månedsslutt på USD 83,62 per fat). Vi legger merke til en innstramming av iTraxx Crossover (23 basispunkter til 305) samt volatilitetsindeksen (VIX) som endte måneden på 13,4 (-6,6 %). Den norske kronen svekket seg med 1,0 % målt ved i44-indeksen (importvektet valutakurv), mens den svenske kronen var mer eller mindre stabil mot EUR (11,21 vs. 11,24 en måned tidligere).

Etter en totalavkastning på 2,0 % i januar, fortsatte det nordiske høyrentemarkedet å gjøre det bra med en økning på 1 % i februar ifølge DNBs Nordic HY-indeks. Dette gjenspeiler den høye underliggende årlige kupongrenten, samt et fortsatt fall i risikopremiene (21 basispunkter til 537 basispunkter). E&P (2,2 %) og andre industrier (1,5 %) økte mest, mens finans underpresterte på grunn av reprisingen av Intrum. Eiendom fortsetter den positive trenden, til tross for uroen knyttet til Heimstaden AB (HAB) og Heimstaden Bostads obligasjoner etter deres Q4-rapporter og Fitchs nedgradering av den førstnevnte utstederen. Resultatsesongen for fjerde kvartal er nå avsluttet, og vi legger merke til at noen sykliske selskaper presterte overraskende godt, mens andre selskaper sliter mer i det nåværende høye rente- og fortsatt høye inflasjonsmiljøet. Mens de fleste rapportene anses å være kredittnøytrale, er det en svak negativ tilt. Som tidligere finner vi fortsatt det nordiske markedet som et attraktivt investeringsalternativ, med en høy risikokompensasjon i forhold til internasjonale markeder, men vi forutser fortsatt volatilitet og usikkerhet med hensyn til geopolitiske og makroøkonomiske risikoer.

Primærmarkedaktiviteten i februar var god, med 13 nye utstedelser (inkludert utvidelser), sammenlignet med 11 nye utstedelser samme måned året før. Med hovedsakelig mindre utstedelser kom nye utstedelsesvolumer inn i den nedre enden av intervallet sammenlignet med tidligere år. Begrenset ny tilbudsside og fortsatt god likviditet blant investorer bidro til lavere spreader i sekundærmarkedet. Vi deltok i noen av disse nye obligasjonsutstedelsene, men fortsetter å være selektive. Med den positive stemningen forventer vi at flere utstedere vil komme til markedet i de kommende ukene.

Utviklingen i våre rentefond

| Norske rentefond | 1 måneds avkastning |

| Alfred Berg Likviditet Pluss | 0,44 % |

| Alfred Berg Obligasjon | -0,70 % |

| Nordiske rentefond | |

| Alfred Berg Nordisk Likviditet Pluss | 0,53 % |

| Alfred Berg Nordic Investment Grade | 0,64 % |

| Alfred Berg Nordic Investment Grade Mid Duration | -0,45 % |

| Alfred Berg Nordic Investment Grade Long Duration | -2,11 % |

| Alfred Berg Nordisk Ansvarlig Kapital | 0,96 % |

| Alfred Berg Income | 0,45 % |

| Alfred Berg Nordic High Yield | 1,06 % |

Aksjemarkedet i februar

Norske aksjer

Hovedindeksen (OSEBX) var ned 0,96% i februar, mens fondsindeksen var opp 0,15%. Rapporteringssesongen er nesten over for denne gang. Alt i alt var inntektene for fjerde kvartal marginalt over forventning (+1,4%), mens inntjening per aksje var under (-32,7%). Kursutslagene var store i forbindelse med tallene. De av selskapene som ikke imøtekom forventningene på utbyttefronten ble spesielt hardt straffet for det. Angrepene i Rødehavet på skip, samt lavt vannivå i Panamakanalen har fortsatt stor påvirkning på ruter og rater innenfor shipping. Øvrige nyheter domineres av urolighetene i verden og makrobildet nasjonalt og internasjonalt.

Den største positive bidragsyteren på Hovedindeksen i februar var industrisektoren. Majoriteten av bidraget var relatert til Kongsberggruppen (+26,0%), Tomra (+32,7%) og Norwegian Air Shuttle (+34,8%). Kongsberggruppen leverte rekordtall for Q4, og driverne peker i retning av ytterligere vekst for de ulike divisjonene. Tomra overrasket markedet med en kvartalsrapport godt over forventningene etter flere skuffelser de foregående kvartalene. Aksjen var betydelig shortet i forkant av tall, så short inndekning bidro også til å løfte aksjen i etterkant. Norwegian leverte også sterkere enn ventet kvartalstall. I tillegg løftet selskapet guidingen sin for inneværende år. Selskapet viste til fortsatt sterk etterspørsel på antall bookinger betydelig over fjoråret.

Konsumsektoren var sektoren som bidro nest mest i februar. Oppdrettsaksjene Mowi, Salmar og Bakkafrost bidro alle positivt, opp henholdsvis 9,0%, 15,2% og 12,4%. Eksportprisen på fersk laks var opp omtrent 7% fra slutten av forrige måned til NOK 111/kg. Forward markedet for 2024 ligger for øyeblikket på NOK 100/kg. Tilbudsveksten ser fortsatt begrenset ut. Finanssektoren var den siste sektoren som bidro positivt i måneden, takket være DNB (+3,5%).

Materialsektorene hadde en svak måned og bidro nest mest negativt på Hovedindeksen. Her var både Elkem (-3,8%), Yara (-5,6%) og Norsk Hydro (-12,0%) i minus. Elkem leverte greie operasjonelle kvartalstall, men skuffet på utbyttefronten ved å kutte det helt. De viktigste råvareprisene for Elkem forholdt seg relativt uendret gjennom måneden. Yara leverte bedre kvartalstall enn ventet, men også her så vi utbyttet komme inn under forventning.

Sektoren som bidro mest negativt i februar var energisektoren. Her var det Equinor (-10,4%), Aker BP (-6,0%) og Aker Solutions (-8,9%) som bidro mest negativt. Aker Solutions skuffet blant annet på allokering av kapital, med lavere utbytte enn ønsket. Den viktigste driveren, oljeprisen (Brent), var relativt uendret (+2%) fra utgangen av forrige måned. Gassprisen falt 16% fra utgangen av januar (UK natural gas). Lyspunktet i sektoren var Subsea 7 (+8,7%). Selskapet opprettholdt inntektsguidingen sin i forbindelse med kvartalsrapporteringen, mens marginguidingen for neste år gav uttrykk for god kontroll og utsikter til å levere bedre enn analytikerne forventer for øyeblikket. Utbytte og tilbakekjøp ble satt høyere på agendaen med uttalt mål om USD 1mrd i perioden 2024-2027.

Nordiske aksjer

Etter en brukbar januar i det nordiske aksjemarkedet, ble februar enda bedre. Det gjaldt også Nordic Gambak. Den viktigste begivenheten var rapporteringen for fjerde kvartal, som i hovedsak kommer i februar. Aggregert sett, var rapporteringen noe under forventet, omsetning var som ventet, mens fortjeneste var lavere. De aggregerte tallene skjuler imidlertid store, individuelle forskjeller. Det er også slik at aggregerte tall ofte inneholder nedskrivninger ifb. med omstillinger. Aksjemarkedet har en tendens til å se bort i fra dette.

Det har i lengre tid vært bekymring for tilstanden i verdensøkonomien. Uten å være blind for alle utfordringer, kan man i hvert fall konstatere at foreløpig har utviklingen vært bedre enn mange fryktet. Analytikeres reaksjoner på fjerde kvartal var heller ikke mer negativ enn normalt. Beste sektor i Norden gjennom februar måned var konsum, fulgt av finans og helse. Eiendom var i andre enden av skalaen, etter to meget sterke måneder i november og desember. Energi var også negativ i februar, frykten for olje- og gassmangel er blant de scenarier siste par årene som ikke har materialisert seg.

Sterkeste sektor på relativ basis for Nordic Gambak i februar var nettopp industri, fulgt av finans og konsum. Eiendom og energi var i andre enden av skalaen. For førstnevnte, må en svak februar sees på bakgrunn av en sterk høst, og at renteforventningene har steget så langt i 2024. Energi gjenspeiler at oljeprisen ikke har steget slik mange forventet, og gassprisene i Europa har nådd en sesongmessig topp. I absolutte tall, er største sektorer i Nordic Gambak industri, finans og helse. I relative termer – målt mot indeksen – er største sektorposisjonering konsum og industri. Største sektorer undervektet er forbruk, helse og IT.

Viktigste bidragsyter til avkastning gjennom februar var industri, energi og finans. Innen industri var sektoren god, og våre aksjevalg bedre enn indeks. Energi var svak for indeks, mindre svak for oss, mens finans løftet seg hovedsakelig på gode banktall. På den negative siden var helse og materialer. Aktiv andel er 69. Ved månedsskiftet var fondets største posisjoner Novo Nordisk (9,1%), Volvo (4,9%) og Danske Bank (4,7%).

Aksjer som bidro mest i positiv retning var Clas Ohlson, som steg 20,4% (0,5% på porteføljenivå), Høegh Autoliners, som steg 15,9% (0,4%) og Sydbank, som steg 21,2% gjennom måneden (0,4%). I negativ retning trakk Marimekko, som falt 14,3% (-0,2% på porteføljebasis), UPM-Kymmene, som falt 15,4% (- 0,2%) og Swedish Orphan Biovitrum, som falt 12,5% (- 0,2). I løpet av måneden har vi økt posisjonene i bl.a. Handelsbanken, Scandic Hotels og SAAB. Vi har redusert posisjonene i UPM-Kymmene, Subsea7 og Betsson.

Utviklingen i våre aksjefond

| Norske aksjefond | 1 måneds avkastning |

| Alfred Berg Gambak | 3,49 % |

| Alfred Berg Aktiv | 2,25 % |

| Alfred Berg Norge | 1,51 % |

| Alfred Berg Norge Transition | 2,21 % |

| Nordiske aksjefond | |

| Alfred Berg Nordic Gambak | 6,50 % |