Oppsummering av renteåret 2021

Innsnevring forut

På vei inn i 2022 står rentemarkedet overfor et paradoks. Inflasjonen er høy og rentene er lave. Et av tallene er feil. Vi tror at avkastningen i rentefond i år fort kan bli høyere enn i 2021, fordi rentene er på vei oppover. For investorer som drømmer om aksjeliknende avkastning i rentemarkedet… ja, det er fortsatt muligheter.

2021 ble et år i gjeninnhentingens tegn. Paradoksalt nok ligger de realøkonomiske effektene av Covid 19 bak oss. Brutto nasjonalprodukt (BNP) for verden ligger 2,1% under pre-Covid nivået. De nordiske landene utmerker seg ved å være i toppen av listen. Her er nesten BNP tilbake på samme nivå, og langt foran nivået i EU. Solide sosiale ordninger, politisk stabilitet og god vekst har gitt nordiske land et fortrinn i gjeninnhentingen.

På vei inn i 2022 er verdens industriproduksjon på rekordnivåer. Global handel og retail sales er henholdsvis 6,5% og 4,9%-poeng høyere enn ved utgangen av 2019. Tjenestenæringen sliter fortsatt med lav etterspørsel så lenge etterspørselen er rettet mot varer, og ikke reiser og restaurantbesøk. Inflasjon var på alles lepper i 2021. Først som et forbigående fenomen, men mot slutten av året ble fler og fler sikre på at inflasjonen likevel ikke er midlertidig. Dette gjelder primært i USA med en inflasjon på 7%. Det er 30-40 år siden sist vi så disse nivåene. I Norge, Norden og Europa er inflasjonen fortsatt innenfor normalnivåer.

Bevegelse i rentene – rolige kredittspreader

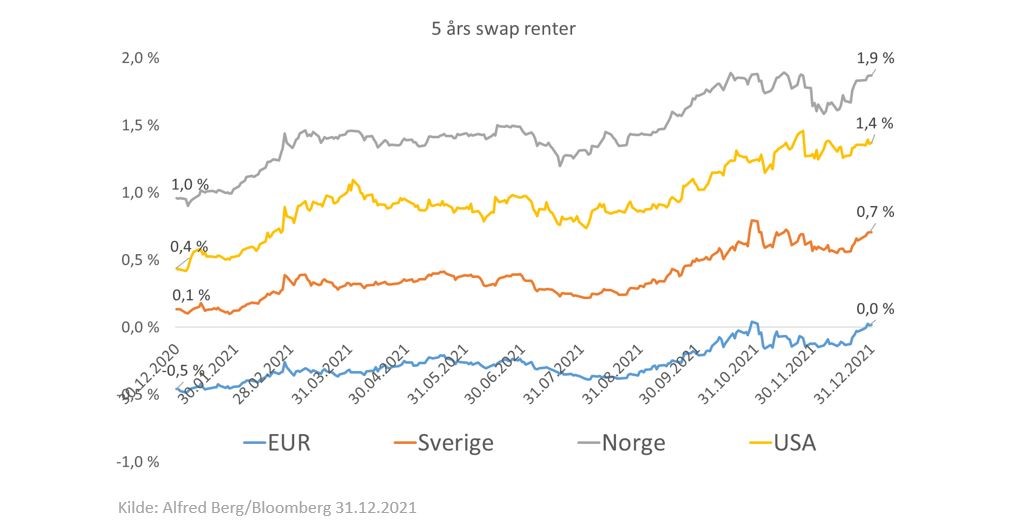

I resten av Norden, Europa og USA forble kortrenten så å si uendret i 2021. Norges Bank skilte seg markert ut og hevet renten gjennom året, til tross for lave inflasjonstall. Det resulterte i en dobling av 3 mnd. NIBOR fra ca. 0,5% til ca. 1%. Renten i den lange enden steg markert. Her hjemme nesten doblet 5 årig swap rente seg da den steg fra 1% til 1,9%. I USA steg 5 årig swap rente fra 0,4% til 1,4%. Inflasjon og «tapering» er nøkkelordene.

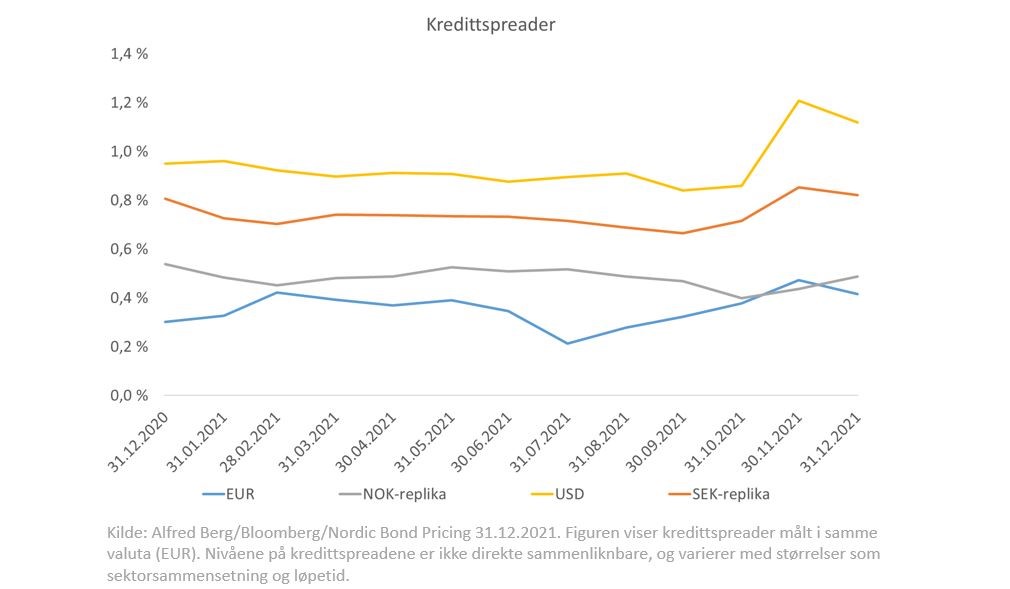

Covid mutasjoner holdt sentralbankene i krisemodus. Dette, kombinert med post-Covid økonomisk vekst, støttet kredittspreadene gjennom året. Bevegelsene var derfor beskjedne. I begynnelsen av året falt kredittspreadene noe, mens de forble uendret i perioden fra mars til oktober. I oktober gikk de ut og eiendom ble hardest rammet. Norske kredittspreader var mer stabile enn internasjonale gjennom 2021. I high yield segmentet falt de nordiske kredittspreadene fra om lag 7% til om lag 6%.

Investment grade – rentebevegelsene forklarte avkastningen

Inn i 2021, med «all time low» på renter, kredittspreader på lave nivåer og utsikter til reversering av sentralbankenes svært ekspansive pengepolitikk, var vi moderat optimistiske til forventet avkastning. I forrige årsoppsummering skrev vi at sannsynligheten for negativ avkastning var høy.

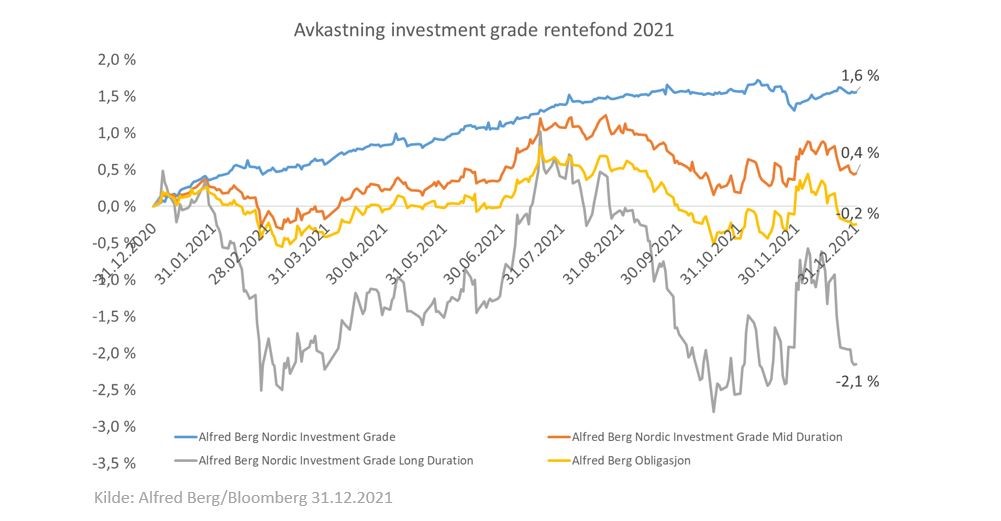

Fond med kort rentedurasjon ga høyest avkastning, mens fond med lang rentedurasjon ga lavest avkastning. 2021 var året der rentenivået drev avkastningen i obligasjonsfond. Nordiske investment grade rentefond leverte høyere avkastning enn norske fond.

Avkastningen i våre nordiske investment grade fond varierte fra +1,6% til -2,2%. Best var Alfred Berg Nordic Investment Grade (rentedurasjon ca. 0,8) med 1,6%. Alfred Berg Nordic Investment Grade Mid Duration (ca. 3 års rentedurasjon) endte på annen plass med 0,45% i avkastning.

Attribusjonen viser at de største positive bidragene i Alfred Berg Nordic Investment Grade Mid Duration kom fra kredittelementet og løpende rente med henholdsvis 1,2%- og 1,0%-poeng. Renteoppgangen bidro alene til et kurstap på 1,8%-poeng. I 2021 var det altså renten som forklarte størsteparten av bevegelsene i alle våre nordiske investment grade fond.

Vinneren som ga 7,9% avkastning i «kriseåret» 2020 ble taperen i 2021. Når rentene stiger kraftig taper man på lang durasjon. Men, til tross for at norske lange renter nær doblet seg, falt bare Alfred Berg Nordic Investment Grade Long Duration (7 års NOK rentedurasjon) med 2,2%, som var langt mindre enn globale fond med lang rentedurasjon. Lang durasjon er mindre «farlig» enn det man skulle tro. Hensikten med å ha lang rentedurasjon er å ha en hegde mot markedsfall, som i 2020. Men, vi gjentar til det kjedsommelige, for at hedgen skal virke må den være på en rentekurve som kan falle. Rentemarkeder med nullrente eller negativ rente har utspilt sin rolle som hedge og som god investering.

Vårt norske obligasjonsfond Alfred Berg Obligasjon (INST) leverte -0,25% i avkastning, 0,34%-poeng foran referanseindeksen RM123D3. Fondet har en konservativ risikoprofil der vi vektlegger store utstedere med god likviditet og høy andel offisiell kredittrating. Den gjennomsnittlige kredittratingen ved utløpet av året var A/A-.

Eventyrlig high yield år

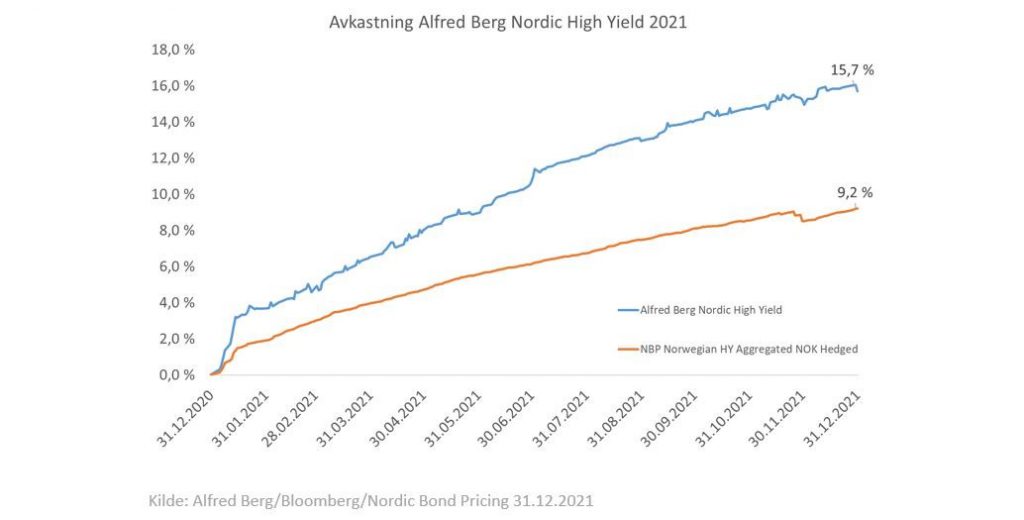

Nordiske high yield obligasjoner var den suverene vinneren blant rentebærende aktivaklasser i 2021. De fleste Nordiske high yield fond (kategorisert av VFF) leverte mellom 8% og 11% avkastning, mens indeksen NBP Norwegian High Yield Aggregated Index NOK Hedged endte på 9,2%. Alfred Berg Nordic High Yield (C) leverte 15,7% i 2021. De siste 5 årene har annualisert avkastning vært 7,0%. Høy løpende rente kombinert med kredittspreadinngang ga svært god avkastning. I et jevnt stigende marked, så å si uten volatilitet, ble den risikojusterte avkastingen svært god.

Markedet var preget av høy aktivitet og rekordemisjoner. I 2021 ble det utstedt nordiske high yield obligasjoner for tett på 200 mrd. kroner. Utstedelsene kom i alle sektorer, og markedet tilbyr nå bedre muligheter for diversifisering enn noen gang. Norske investorer har vist stor interesse for nordiske high yield fond. I Alfred Berg Nordic High Yield mer enn doblet vi forvaltningskapitalen i 2021.

Alfred Berg Nordic High Yield (C) var fondet som leverte høyest avkastning blant nordiske high yield fond (kategorisert i VFF) i 2021. Meravkastningen på mer enn 6%-poeng skyldes aktiv forvaltning. Et marked med et stort antall utstedere og store prisbevegelser og prisingsforskjeller mellom utstedere, sektorer og land gir gode muligheter for å skape meravkastning.

Informasjon om historisk avkastning for fondene våre siste 5 år og siden oppstart finnes til slutt i denne artikkelen.

Temaer for 2022

Grønne- og bærekraftige obligasjoner – kraftig vekst

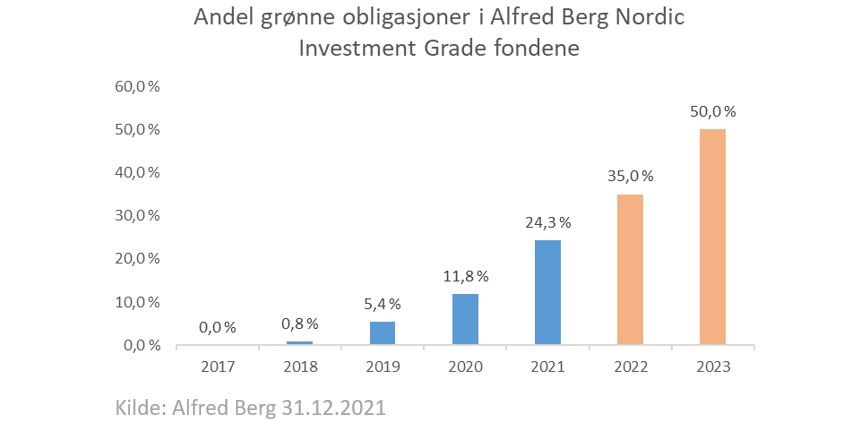

Andelen grønne obligasjoner steg kraftig i 2021. En rekke veletablerte nordiske utstedere kom til markedet for å finansiere tiltak med miljø- eller klimamål. Mange av disse har behov for å legge om virksomheten for å møte framtidens miljø- eller klimakrav. Det krever mye kapital. Obligasjonene som utstedes blir klassifisert etter de globale ICMA prinsippene. Dette er ikke obligasjoner fra nylig oppstartede «grønne» selskaper, slike som vi blant annet finner på Euronext Growth-listen her hjemme.

I Norden ble det utstedt grønne og bærekraftige obligasjoner for 400 milliarder kroner, en økning på 63% fra 2020. På global basis var tallet nesten 9000 mrd. kroner. Alt tyder på at veksttakten vil tilta. En analyse fra DNB Markets viser at i Norge utgjør andelen grønne- og bærekraftsobligasjoner nå 20% av alle obligasjoner utstedt i 2021. I Sverige var tallet 18% og i Norden 16%. De største utstederne av grønne obligasjoner er stat, finans, eiendom og infrastruktur (kraft). Vi mener denne type obligasjoner framover vil utgjøre en stadig større andel av obligasjonsfond.

Ved utgangen av 2021 hadde Alfred Berg ca. 24% eksponering mot grønne obligasjoner i de nordiske investment grade fondene. Vårt mål er at 50% av våre nordiske investment grade porteføljer skal være i grønne obligasjoner innen utgangen av 2023. Dette kommer i tillegg til våre øvrige ESG krav.

Prisingsforskjeller – grønt sammenliknet med «ikke-grønt»

Mye tyder på at prisingsforskjellen mellom grønne og «ikke grønne» obligasjoner vil øke. Slik det er nå er kredittspreadene relativt like. Spesielt gjelder dette innenfor investment grade der spreadene er tynne – det er lite å gi. Det gjør at investor i liten grad gir fra seg løpende avkastning ved å investere i grønne obligasjoner. Hvis våre spådommer om at prisforskjellen vil øke, vil investorer komme godt ut av det.

Vi ser at interessen i emisjonsmarkedet er høyere for grønne enn for «ikke grønne» obligasjoner. I tillegg er likviditeten i annenhåndsmarkedet bedre i grønne obligasjoner. I urolige markeder vil grønne obligasjoner handle vesentlig bedre enn øvrige obligasjoner. Dessuten reduseres risikoen for «stranded assets», dvs. at obligasjonene finansierer aktiva som med nye miljøkrav mister sin verdi.

Å investere i grønne obligasjoner er riktig fra et finansielt perspektiv. Det er godt nytt for investorer som ønsker en bedre risikojustert avkastning og som ønsker å bidra til å nå klima- og miljømål. Ja takk, begge deler!

For små norske obligasjonslån?

Etterdønningene etter krisen i mars 2020 ruller fortsatt. Rentefond opplevde store uttak og forvaltere måtte stille flere milliarder kroner i sikkerhet for valutasikringer. Alt dette førte til et storstilt salg av obligasjoner og tidenes raskeste kredittspreadutgang. Likevel synes debatten om hvordan vi kan forbedre markedsplassen og fondene å stoppe i 2020. Er det ikke rom for forbedring?

Likviditeten i en obligasjon har ofte sammenheng med størrelsen på utstedelsen. I det norske investment grade markedet utstedes det en rekke «små» obligasjoner. Disse har typisk en størrelse på 200-400 millioner kroner. Obligasjonene er ofte svært illikvide, spesielt når det blåser. I Europa er «benchmark size» på en obligasjon 500 millioner EUR. Når flere investorer kan kjøpe en obligasjon fra en stor og hyppig utsteder skaper det en større markedsplass. I Norge ville økt fokus på utstedelser av større obligasjoner med en lokal «benchmark size» på eksempelvis 1. mrd. kroner bidra positivt til likvideten. Det vil redusere antall utstedere, og små utstedere vil dermed måtte finne andre finansieringskilder. For markedet vil det bli en avveining mellom likviditet og diversifisering. Vi mener investorer og utstedere vil dra nytte av flere lån med «benchmark size».

Offisiell kredittrating – omsider en bransjestandard

I Alfred Berg har vi lenge vært en forkjemper for utstedere med en offisiell kredittrating. Vi var en pådriver for VFF-kravet om offisiell rating i obligasjonsfond som sier at innen 1. juli 2022 skal 90% av industri-utstederne i norske pengemarkeds- og obligasjonsfond ha offisiell kredittrating.

Årsaken er enkel: Offisiell kredittrating gir bedre gjennomsiktighet og bedre likviditet i obligasjonsmarkedet. Det er et gode for investorer i obligasjonsfond.

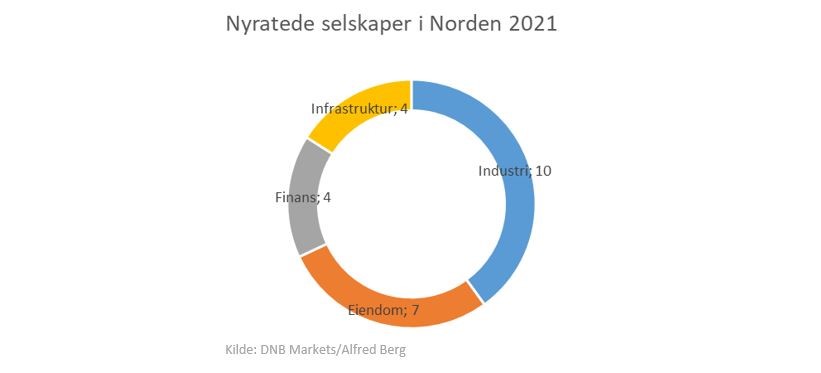

I 2021 fikk 25 nordiske utstedere kredittrating. 15 av disse er norske selskaper mens resten er svenske. Offisiell kredittrating har blitt en bransjestandard også i Norge, og nå er det bare en håndfull industriselskaper som mangler rating. Dette har også påvirket prisingen i det norske rentemarkedet. Tidligere var det liten eller ingen forskjell i kredittsprader mellom ratede og ikke ratede utstedere i Norge. Nå ser vi en tydelig forskjell, lik mønsteret i resten av Norden og Europa. Det er interessant å se at 24 av 25 ratinger ble levert av lokale leverandører som Nordic Credit Rating og Scope. Vi tror flere nordiske selskaper vil få offisiell kredittrating i 2022.

Utsikter for 2022 – Innsnevring forut

Renter – ikke for mye av det gode

Vekstanslagene for 2022 er gode. Tallene for handel, industriproduksjon og retail salg er sterke. Veksten er likevel skjør og holdes tilbake av kapasitetsproblemer. Problemer med leveranse av råvarer, produksjonsproblemer, og utfordringer med å få kvalifisert arbeidskraft bremser veksten.

I Norge er trenden tydelig: renten skal opp. Markedet priser inn tre til fire rentehevninger fra Norges Bank. Neste år er det priset inn ytterligere én til to rentehevninger. Vi tror Norges Banks handlingsrom er begrenset. Norske husholdninger og økonomisk vekst vil tåle fire rentehevninger. Men, med en gjennomsnittlig gjeldsgrad for husholdninger på mer enn 230% er potensialet for ytterligere rentehevninger moderat. For høye renter vil knekke veksten og sende kredittspreader ut. Vi tror det er større sannsynlighet for færre enn fire rentehevninger enn for flere enn fire rentehevninger i Norge i år.

Hvor renten ender avhenger av inflasjonen og tåleevnen til økonomien. Høy inflasjon gir risiko for at renter kan trekke ytterligere opp. I USA forventer markedet at FED skal heve renten 8 ganger til 2% med en nåværende inflasjon på 7%. Renteforventningene og inflasjonsforventningene henger ikke sammen. Enten kommer inflasjonen ned i 2022/2023 ellers må renten stige mye mer.

FED må være forsiktig med å heve renten for mye. Det vil knekke den økonomiske veksten. Vi tror på en moderat renteoppgang og fortsatt kraftig negativ realrente.

I Europa venter vi ingen store endringer. 5 års swap renter har omsider kommet seg over nullstreken. Lav vekst og lav inflasjon gjør at renter vil være lave lenge.

Kredittspreader – Stabilt sideleie

Kredittspreader har vært veldig stabile og vi tror situasjonen vil fortsette. Det fortsetter fordi det er god økonomisk vekst, god inntjening i bedriftene og at lave renter gir lave spreader. Innenfor nordiske investment grade obligasjoner er det fortsatt verdi i kredittspreadene til tross for lave nivåer.

I nordiske high yield obligasjoner er det fortsatt god verdi. En kredittspread på ca. 6% og misligholdsrater i området 2-3% viser det. Når vi sammenlikner med europeiske high yield kredittspreader ser vi at nordiske kredittspreader er dobbelt så høye – det er attraktivt.

Oppsummering

Veien sentralbankene kjører på blir smalere. Null-renter er ingen utvei og det er heller ikke svært høye renter. Rentenivået skal opp i 2022. Det gjør at forventet avkastning er høyere i 2022 enn i 2021. Vårt estimat for forventet avkastning i 2022 for investment grade obligasjoner er 2% til 2,5%.

Nordiske high yield obligasjoner er vårt beste rente-kort i år også. Til tross for 9,2% avkastning i markedet i 2021 og 15,7% i Alfred Berg Nordic High Yield er det fortsatt godt potensiale. Vi tror på 6-8% avkastning i det nordiske high yield markedet i år.

Artikkelen er en årsoppsummering for rentemarkedene for 2021. Det er derfor knyttet referanser til avkastning i fond for denne tidsperioden. Fondene som er nevnt egner seg for langsiktige plasseringer. Historisk annualisert avkastning for fondene per 31.12.2021 er oppgitt under. Det vises også til ytterligere informasjon i fondenes Faktaark på www.alfredberg.no/funds.

Alfred Berg Nordic Investment Grade I: Annualisert avkastning siste 5 år: 2,39%. Annualisert avkastning siden oppstart: 2,58%. Alfred Berg Nordic Investment Grade Mid Duration I: Annualisert avkastning siste 5 år: N/A. Annualisert avkastning siden oppstart: 1,68%. Alfred Berg Nordic Investment Grade Long Duration I: Annualisert avkastning siste 5 år: N/A. Annualisert avkastning siden oppstart: 1,06%. Alfred Berg Obligasjon C: Annualisert avkastning siste 5 år: 1,96%. Annualisert avkastning siden oppstart: 5,61%. Alfred Berg Nordic High Yield C: Annualisert avkastning siste 5 år 7,02%. Annualisert avkastning siden oppstart: 2,59%.