Månedsrapport oktober 2021

Økonomi og renter

Det var en relativt god måned for verdens finansmarkeder. Aksjemarkedene steg i sammenheng med gode inntjeningstall blant selskaper og kredittpåslagene har holdt seg stabile. Finansmarkedene er derfor fremdeles optimistiske til tross for at vi observerer fortsatt høye inflasjonstall i mange land.

Inflasjonstallene fremstår nå mindre midlertidig enn først antatt. Kommentatorene peker på at de nåværende inflasjonstallene er forårsaket av effekter på tilbudssiden, spesielt økte priser på innsatsvarer og flaskehalser i transport. Samtidig har det vært oppdemmet etterspørsel som følge av pandemien.

Den økte etterspørselen og flaskehalser i produksjon og transport er forventet å avta på sikt, og slik redusere inflasjonspresset. Det at man derfor også observerer økt press på lønninger og stor etterspørsel etter arbeidskraft, spesielt i USA, skaper frykt for at arbeidsmarkedet kan forårsake et ytterligere inflasjonspress. Det kan potensielt forårsake en mer vedvarende økt inflasjonsforventing. På den andre siden, viser indikatorer på inflasjonsforventinger (markedsprising og undersøkelser) at selv om verdiene er høyere enn de foregående 10 årene og over inflasjonsmålene, er de fortsatt moderate og forespeiler ikke betydelig inflasjon på lang sikt.

Gitt markedssituasjonen er det mye usikkerhet rundt sentralbanks avgjørelsene fremover, og det er ekstra spenning knyttete til møtene i første halvdel av november. De fleste sentralbankene har tydelig kommunisert at de ønsker å redusere støttekjøp, hvor FED har kommunisert at dette kan komme så tidlig som i November. Gitt utviklingen i oktober fremstår dette nå enda mer sannsynlig.

Sentralbankene har, med unntak av Norges Bank, vært klare på at eventuelle renteøkninger ligger godt frem i tid. Finansmarkedene ser nå ut til å ha kommet dem litt i forkjøpet. Innen USD, EUR og SEK er det nå priset inn rentehevninger som enda ikke er forespeilet av sentralbankene. Når vi også observerer en flatning av rentekurven kan dette tyde på at markedet forventer at sentralbankene kan bli nødt til å reagere på økte inflasjonstall. I oktober, var ECB derimot klare på at de ikke ser for seg at betingelsene for renteøkning, som forventet av markedet, vil være møtt på det tidspunktet.

Korte renter i de fleste valutaer har økt igjennom oktober. 3-års punktet i NOK, SEK, EUR, USD økte med 25-30 bps. I den lange enden, 10år, ser vi derimot en langt mer moderat økning på 5-15bps. Det kan derfor tyde på at renteøkningen ikke nødvendigvis er forårsaket av forbedrete økonomiske utsikter, men heller en forventet fremtidig innstramming av sentralbankene.

Fra toppen; amerikansk, norsk,svensk og tysk 10år statsrente, siste 2 år

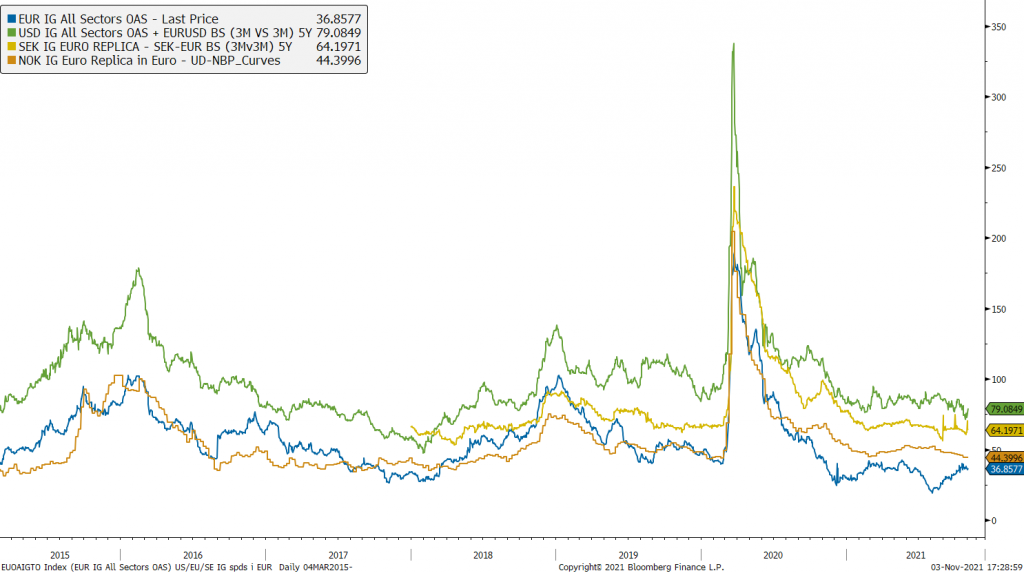

Selv gitt den økte usikkerheten har kredittpåslagene vært relativt uendret i de fleste valutaer. Om noe, ser vi et litt softere marked i EUR, noe inngang i USD og stabile kredittpåslag i NOK og SEK. Det er også fortsatt god aktivitet i førstehåndsmarkedet.

Utviklingen i kredittpåslag for Norge, Europa og USA siste 5år.

Utviklingen i våre rentefond

Likviditetsfond

Ved slutten av oktober var 3 måneders NIBOR rente kommet opp i 0,74 %, en økning på 16 punkter siden slutten av september. Likviditetsfondene er noe påvirket av oppgangen, men dette er kompensert for av en liten inngang i kredittpåslag og løpende rente. Fondene ender derfor opp ca 5 punkter i oktober.

Alfred Berg Likviditet var opp 0,04 % i oktober.

Alfred Berg Likviditet Pluss (Classic) var opp 0,04 % i oktober.

Alfred Berg Nordisk Likviditet Pluss (Inst) var opp 0,05 % i oktober.

Norske Obligasjonsfond

Ved slutten av oktober var 3 måneders NIBOR rente kommet opp i 0,74 %, en økning på 16 punkter siden slutten av september. Likviditetsfondene er noe påvirket av oppgangen, men dette er kompensert for av en liten inngang i kredittpåslag og løpende rente. Fondene ender derfor opp ca 5 punkter i oktober.

Alfred Berg Obligasjon (Classic) var ned -0,42 % i oktober.

Alfred Berg Kort OMF var opp 0,02 % i oktober.

Alfred Berg Kort Stat var ned -0,24 % i oktober.

Nordiske Obligasjonsfond

Vi ser samme rente effekten i de nordiske porteføljene våre, hvor høydurasjonsporteføljene er mest negativt påvirket. Nordic Investment Grade med lav durasjon, derimot, endte oktober med en marginal økning.

Alfred Berg Nordic Investment Grade (Inst) var opp 0,01 % i oktober.

Alfred Berg Nordic Investment Grade Mid Duration (Inst) var ned -0,37 % i oktober.

Alfred Berg Nordic Investment Grade Long Duration (Inst) var opp -0,84 % i oktober.

Alfred Berg Nordisk Ansvarlig Kapital var opp 0,01 % i oktober. I tillegg til rentebevegelsen, har vært en utgang i kredittpåslagene for subordinert gjeld. Dette blir ikke fult kompensert for av den løpende avkastningen og fondet ender marginalt ned for måneden.

Alfred Berg Income var ned -0,02 % i oktober. Avkastningen YTD landet på 4,1 %. Det er i hovedsak stigende kredittrentepåslag i Eiendom og Finans som forklarer den svake avkastningen i oktober, og særlig hybridkapital gikk svakt. Obligasjoner i BB-segmentet i EUR hadde også en svak måned. Dette var kompensert av god utvikling i Shipping og Industri. I løpet av oktober har vi deltatt i noen nye obligasjoner som f. eks Rederiet Eckerö, Vestum AB, Viacon, Hemistaden AB og oppkjøpsfinansieringen (Cidron Romanov Ltd) til Nordax Bank når de kjøpte Bank Norwegian.

Alfred Berg Nordic High Yield var opp 0,58 % i oktober. Etter en noe mer rolig september så ble det satt ny rekord i månedlig volum i emisjonsmarkedet for Nordisk høyrente. Det ble utstedt lån for nærmere NOK 30 milliarder, fordelt på 25 obligasjoner. Blant de nye lånene fant man Cidron Romanov Ltd., et finansieringsselskap brukt for å finansiere Nordax sitt oppkjøp av Bank Norwegian, offshore-selskapet Tidewater Inc., samt fergerederiet Eckerö. Fremover venter vi fortsatt høy volatilitet og usikkerhet med tanke på den reelle fundamentale effekten koronaviruset har på den globale økonomien. Økte renter og inflasjon kan utgjøre en trussel på lengre sikt. Men vi er mer komfortable med dagens nivåer og utsikter enn vi var tidligere i krisen. Vi mener dagens marked skaper muligheter for den langsiktige investor. Emisjonsmarkedet ventes å være veldig aktivt i den kommende måneden.

Aksjemarkedet i oktober

Norske aksjer

Oslo Børs har satt nye rekordnoteringer samtlige måneder i år. Hovedindeksen (OSEBX) steg 2,5 prosent i oktober og er opp 22,5 % så langt i 2021. Resultatsesongen for tredje kvartal er godt i gang og gode tall er med på å løfte markedet. I tillegg er internasjonale børser tilbake på oppgangssporet etter en svak september.

Industrisektoren var den største positive bidragsyteren til børsoppgangen i oktober. Tungvektere som Tomra Systems og Kongsberg Gruppen har vist god utvikling i etterkant av gode resultater. Hydrogenselskapet NEL har kommet sterkt tilbake etter svak kursutvikling tidligere i år. Bilskiprederiet Wallenius Wilhelmsen kunne også vise til sterk kursutvikling selv om resultatene ikke er lagt frem ennå. Frakt av biler og tyngre rullende gods er en svært syklisk virksomhet som investorene liker for tiden.

Finanssektoren var den nest største bidragsyteren i oktober, i likhet med forrige måned. Inntjeningsforventningene for neste år løftes etter renteoppgangen forrige måned. Sterke makrotall gjør at investorene er tryggere på ytterligere renteoppgang fremover. Gjensidige utmerket seg i sektoren med svært gode resultater for tredje kvartal.

Kommunikasjonssektoren var nok en gang den største negative bidragsyteren. Kahoot bidro negativt etter nok en svak måned. Adevinta gjentok forrige måned med svak utvikling uten spesielle nyheter. Telenoraksjen har vært svak i etterkant av resultatene uten at tallene var direkte skuffende. Sektoren sliter med å tiltrekke seg investorenes interesse for tiden.

Utviklingen i våre aksjefond

Alfred Berg Gambak var opp 3,4 % i oktober, mens Fondsindeksen steg med 3,1 %. Fondets aktive andel er 50,3 %.

Ved månedsskiftet var Gambaks største posisjoner Nordic Semiconductor (5,5 %), Aker BP (4,6 %) og Sparebanken Midt-Norge (4,5 %).

Aksjene som bidro mest i positiv retning i oktober var Aker BP som steg 13,6 % (+0,56 % på porteføljenivå), Tomra Systems som steg 19,2 % (+0,47 %) og Salmar som steg 10,6 % (+0,41 %). De som trakk mest ned var Elkem som falt 11,8 % (-0,52 %), Nordic Semiconductor som falt 4,8 % (-0,28 %) og Norsk Hydro som falt 5,6 % (-0,24 %).

Vi har redusert posisjonene i Nordic Semiconductor, Norsk Hydro og Yara, samt solgt oss ut av Adevinta i Oktober. Vi har økt posisjonene i Storebrand, Mowi og Kongsberg Gruppen i den samme perioden.

Alfred Berg Aktiv var opp 3,5 % i oktober, mens Fondsindeksen steg med 3,1 %. Fondets aktive andel er 42,6 %.

De største bidragsyterne i positiv retning var undervekt i Telenor (som bidro med 0,45 % i forhold til Fondsindeksen), overvekt i Aker BP (0,33 %) og undervekt i Kahoot (0,21 %). De som trakk i negativ retning var overvekt i NTS (-0,48 %), overvekt i Elkem (-0,47 %) og undervekt i NEL (-0,43 %).

Vi har redusert posisjonene i Bakkafrost og DNB, samt at vi takket ja til oppkjøpstilbudet på Bank Norwegian i oktober. Vi har økt vektingen i Storebrand og Lerøy Seafood i løpet av den samme perioden.

Alfred Berg Norge (Inst) var opp 3,4 % i oktober, mens Fondsindeksen steg med 3,1 %. Fondets aktive andel er 30,8 %.

De største bidragsyterne i positiv retning var undervekt i Kahoot (som bidro med 0,28 % i forhold til Fondsindeksen), undervekt i Telenor (0,23 %) og overvekt i Aker BP (0,21 %). De som trakk i negativ retning var undervekt i NEL (-0,43 %), overvekt i Elkem (-0,31 %) og overvekt i NTS (-0,24 %).

Vi har redusert posisjonene i AF Gruppen og Akva Group, samt at vi takket ja til oppkjøpstilbudet på Bank Norwegian i oktober. Vi har økt vektingen i Storebrand og Mowi i løpet av den samme perioden.

Våre framtidsutsikter

I vår taktiske allokering anbefaler vi svak overvekt i norske aksjer. Aksjemarkedet fremstår som attraktivt sammenlignet med alternative investeringsmuligheter på grunn av lave renter internasjonalt. Prisingen av Oslo Børs har falt etter sterk inntjeningsutvikling, men er fremdeles i overkant av historisk gjennomsnitt.

Nordiske aksjer

Etter en volatil og svak børsmåned i september, har oktober vært beroligende. De fleste av verdens toneangivende indekser er opp, og det gjelder også Norden. Den nordiske indeksen endte + 2,3 % målt i NOK, og + 5,8 % målt i Euro.

Mens vi i september fokuserte mye på gjeldssituasjonen i kinesisk eiendomssektor, har oktober vært en måned hvor selskapsrapportering har dominert nyhetsbildet. Og i det store og hele har rapporteringen i Norden vært god. På omsetning har ikke forskjellen mellom forventet og realisert vært så stor, men på bunnlinjen har selskapene aggregert levert drøye 4 % over forventet. Så lønnsomheten har overrasket positivt.

Blant sektorer var eiendom best i Norden i oktober, fulgt av helse og finans. Det er stort spredning i feltet, innen helsesektoren var det nærmere 25 %-poeng forskjell i avkastning mellom beste og svakeste aksje i løpet av oktober. Sektorer med lavest avkastning var kommunikasjonstjenester, IT og energi, i den rekkefølge.

Utviklingen i våre nordiske aksjefond

Alfred Berg Nordic Gambak var opp 3,1 % i oktober, målt i NOK. Til sammenlikning var den nordiske fellesindeksen i norske kroner + 2,3 %. Viktigste positive bidrag til avkastningen var sektorene energi og industri. Våre posisjoner innen energi steg 7,5 %, tross at sektoren var generelt var svak, takket være fokus på oljeselskapene. De negative sektorbidragene var konsumvarer og materialer. To av våre posisjoner innen materialsektoren, Elkem og Norsk Hydro, falt på resultatfremleggelse, tross i at resultatene etter vår oppfatning var gode. Porteføljens aktive andel er 68,1.

Fondet har en overvekt i konsumvarer og energi, og undervekt i forbruksvarer, finans og helse. Undervekt i finans er litt misledende, fondet holder seg unna de investeringsselskapene som er notert på børsen, og foretrekker heller de børsnoterte datterselskapene. Fondet er overvekt både Nordea, SEB og Swedbank. Ved månedsskiftet var fondets største posisjoner Novo Nordisk (9,0 %), Maersk (4,1 %) og Norsk Hydro (3,6 %).

Aksjer som bidro mest i positiv retning var Bufab, som steg 15,4 % (0,4 % på porteføljenivå), Sydbank, som steg 14,1 % (0,3 %) og Aker Solutions, som steg 23,4 % gjennom måneden (0,3 %). I negativ retning trakk Kindred, som falt 17,7 % (-0,5 % på porteføljebasis), Elkem, som falt 11,8 % (- 0,3 %) og Norsk Hydro, som falt 5,6 % (-0,2 %).

I løpet av måneden har vi økt posisjonene i bl.a. Lundin Energy, Swedbank og Hexatronic.Vi har redusert eksponeringen mot Kindred Group, Hexpol og Demant.

Noen nøkkeltall for porteføljen er at aggregert P/E er 18,9 vs. 19,1 for indeksen. Siste tre måneder har konsensusestimatene for porteføljeestimatene økt 24,8 % vs 6,7 % for indeksen som helhet.

Alfred Berg Nordic Small Cap ESG var opp 4,1 % i løpet av måneden, mens fondets referanseindeks, Carnegie Nordic Small Cap, økte med 4,0 %. På sektornivå, ved utgangen av måneden, var varige varer den største overvekten (+ 5,6 %), etterfulgt av industrisektoren (+ 3,9 %). Eiendomssektoren sto for den største undervekten (-4,2 %) etterfulgt av farmasøytisk sektor (-4 %). På selskapsnivå var posisjonene i Bufab AB (+ 2,5 %), Solar A/S (+ 2,3 %) og Thule AB (+ 2 %) de største overvektene.

Aksjene som bidro mest til fondets relative utvikling i løpet av måneden var beholdningene i NP3 Fastigheter AB, Lindab International AB og Bufab AB. Aksjene som gikk dårligst i løpet av måneden relativt sett var forrige måneds vinnere Sedana Medical AB og Elkem ASA og XSpray Pharma AB.

I løpet av måneden har vi kjøpt aksjer i blant annet Hexatronic Group AB, Fiskars Oyj, Topdanmark A/S og HMS Networks AB. Vi fortsetter å ha en positiv vurdering av visse selskaper i helsesektoren som vi anser som undervurderte. Undervekter i sektorer, for eksempel industri og ikke-varige varer, som ble sterkt påvirket av nedleggelser og redusert etterspørsel i 2020, ble stengt i vår. Vi er «aksjeplukkere» og har derfor ingen uttalt sektortildeling, men selskaper i de samme sektorene har vanligvis visse fellestrekk. Som et resultat kan sektorvektene påvirkes.

Globale aksjer

I løpet av oktober måned startet selskaper med rapportering av kvartalstall for tredje kvartal. Ved månedsslutt har i underkant av en tredjedel (ca. 400) av selskapene i verdensindeksen rapportert for kvartalet. Sammenligner man selskapenes rapportering med hva markedene forventer er det i sum få store negative overraskelser å spore. Heller tvert imot, mange som overrasker positivt. Usikkerheten vi så i september knyttet til høye energipriser, flaskehalser innen logistikk og Evergrande gikk dermed over, og vi ser spor av fornyet optimisme i markedene i det de spratt tilbake opp. S&P 500 indeksen gikk opp 7% målt i dollar og verdensindeksen 5,7% også målt i dollar. Ser vi på avkastningstallene målt i norske kroner ble de noe svakere ettersom den norske kronen styrket seg. Målt i kroner styrket S&P 500 styrket seg med 3,4% og verdensindeksen med 2,1%.

Avkastning på sektornivå tegner også et positivt bilde. Målt i dollar hadde ingen sektorer negativ avkastning i løpet av måneden. De sektorene med sterkest avkastning var forbruk, energi og IT med hhv 8,1%, 8% og 7,5% målt i dollar. De sektorene med svakest utvikling var kommunikasjon, konsum og helse hhv. 1,2%, 3,3% og 4,2%. Grupperer vi aksjene i faktorer ser vi at momentumaksjer og kvalitetsaksjer var blant de gjorde det best. Verdiaksjer og aksjer med lav prissvingninger var de aksjegruppene med dårligst avkastning.

Utviklingen i vårt globale aksjefond

Alfred Berg Global var opp 2,0 % i oktober. Fondets referanseindeks, MSCI World (verdensindeksen), endte i samme periode 2,4 %. Hittil i år er Alfred Berg Global opp 14,3 %, mot 16,1 % for verdensindeksen. Fondets overvekt mot kvalitetsselskaper og aksjer med godt sentiment var blant faktorgruppene som hadde god avkastning i løpet av måneden. Fondets aksjevalg innen programvare og media bidro positivt, mens fondets aksjevalg innen teknologi og transport bidro negativt.

I løpet av oktober ble det gjort justeringer i takt med våre observasjoner av sentimentet. Vi reduserte i selskaper innen diversifisert finans, helse og transport, og økte innen bank, detaljhandel og programvare. Ved månedsslutt har fondet fortsatt størst overvekt i sektorene IT, finans og industri, og størst undervekt i konsum, forbruk og kommunikasjon.

I Alfred Berg Global bruker vi kvantitative modeller til å identifisere aksjer med godt sentiment, høy kvalitet, lav til moderat volatilitet og fornuftig prising. Vi forventer at porteføljen vil gjøre det relativt bra i et marked med moderat til lav risikoappetitt, men vil henge noe etter i et marked med stor optimisme.