Månedsrapport september 2022

September var en måned preget av urolige finansmarkeder, volatile renter, fortsatt høy inflasjon, og makroøkonomisk usikkerhet.

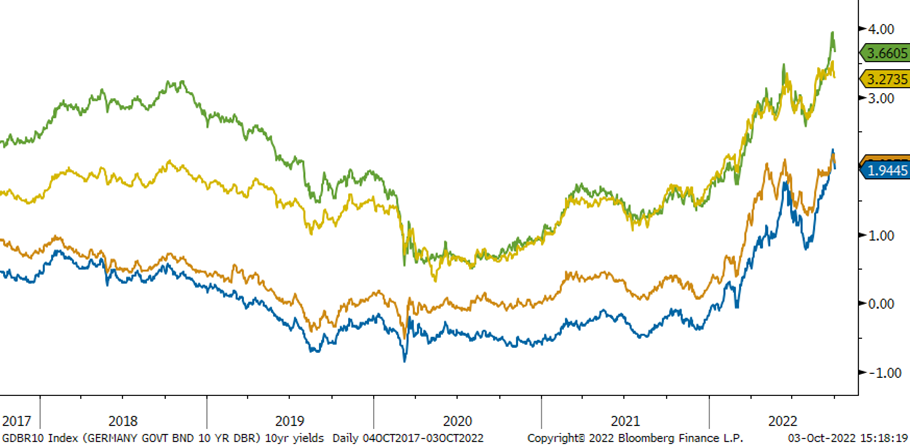

Her hjemme økte Norges Bank sentralbankrenten som forventet med 50 punkter, til 2,25 %. Viktigere enn selve hevingen var kommentarene som ble gitt av banken; Norges Bank anser dagens rente å være klart innstrammende, og de mener de økte rentene allerede gir negativ effekt på farten i norsk økonomi. På bakgrunn av kommentarene er det grunn til å forvente normaliserte 25 punkter hevinger framover. Om det blir en, to, eller tre ytterligere hevinger i månedene som kommer, blir avhengig av utviklingen i økonomien fremover. Vi tror markedet til tider har priset inn for høy rentetopp i Norge.

Både den amerikanske og europeiske sentralbanken gjennomførte historiske 75punkters renteheving til hhv 3,25 % og 1,25 % i september.

Omtrent samtidig som den britiske sentralbanken også hevet renten med 50 punkter, annonserte den nyinnsatte britiske regjeringen massive skattekutt i årene som kommer. Intensjonen er å øke økonomisk vekst. Finansmarkedene var ikke sene med sin kritiske dom over planen, og britiske valutaen stupte, og renten gikk i himmelen. Sentralbanken måtte dermed inn å støttekjøpe egne statsobligasjoner for å unngå en kollaps i finansmarkedene. Ironien i dette kaoset, var at påfølgende mandag var planlagt oppstart av sentralbankens quantatative tightening etter Covid. Istedenfor ble det altså mer quantatative easing. Kanskje er det slik flere sentralbankers innstrammende planer ender.

Til tross for økte norske sentralbankrenter, har norske rentenivået utover kurven vært markert lavere gjennom måneden. Dette står i kontrast til rentenivåer i EUR og USD, hvor renter har steget kraftig. Vi har derfor en historisk lav rentedifferanse mellom Norge og Europa for øyeblikket. Den europeiske sentralbanken står i en særs vanskelig situasjon; viktige deler av økonomien er allerede er inne i en resesjonslignende tilstand, energikrisen er virkelig nettopp det – en krise, og husholdningene opplever en kraftig inndragning av kjøpekraft. Samtidig er inflasjonen fortsatt stigende. Vi stiller oss undrende til om rentehevingene blir like mange og langvarige som markedet priser for øyeblikket.

I USA er det fortsatt god fart i økonomien, og sentralbanken må med rette fortsette med rentehevinger for å dempe den fortsatt sterke etterspørselen i økonomien.

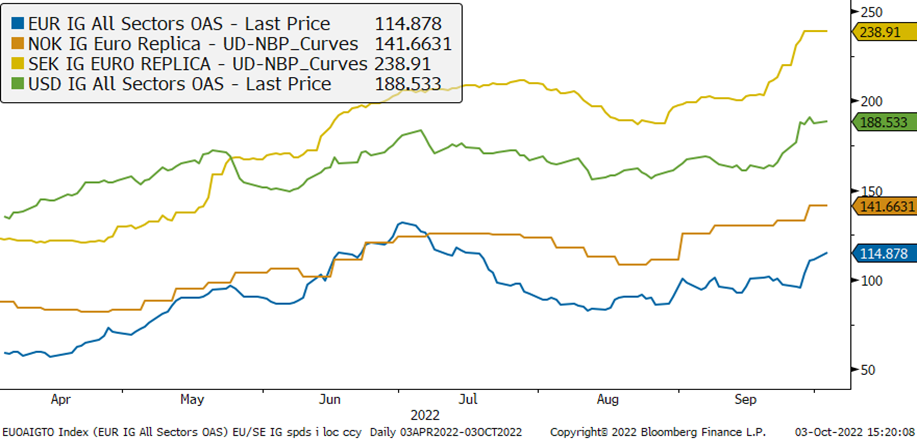

Kredittmarkedene var preget av lav likviditet og negativt sentiment i september. Kredittpåslag har steget i alle våre markeder. Vi har opplevd likviditeten bedre i EUR markedet enn i nordiske markedene. Kredittpåslag har også holdt seg noe bedre her.

Usikkerhet knyttet til eiendomsverdier, og selskapenes tilgang til kapital, gjør at obligasjoner fra eiendomssektoren fortsatt er illikvide, og handler med høye påslag. Selskapene vi har i porteføljen, har foreløpig godt med likviditet, og tilgang på alternativ finansiering. På sikt er imidlertid bransjen avhengig av bedre kapitalmarked for at deres forretningsmodell skal stå ved lag.

Med unntak av denne sektoren er utgangen i kredittpåslag bredt basert, og ikke relatert til noen spesifikke selskaper eller sektorer.

Økonomi og renter

Amerikansk, norsk, svensk og tysk 10år statsrente, siste 3 år

Utviklingen i kredittpåslag siste 6 måneder, fra toppen; Sverige, USA, Europa og Norge

Utviklingen i våre rentefond

Likviditetsfond

Til tross for økte sentralbankrenter gjennom måneden, så er det heller likviditetsutfordringer som har vært årsaken til den markant høyere nibor, opp 35 punkter. Anstrengt strukturell likviditet i banksystemet har også smittet inn i markedet for korte obligasjoner og pengemarkedsinstrumenter. Dette har ledet til høyere kredittpåslag også på de helt korte og sikre papirene i dette segmentet. Summen av kraftig høyere nibor og høyere kredittpåslag er negativt for fondene. På den andre siden er den løpende avkastingen i fondene nå så høy, at det meste av disse negative driverne spises opp. Totalt endte avkastningen i våre likviditetsfond på +- 0 i september.

Alfred Berg Likviditet var opp 0,14 % i september

Alfred Berg Likviditet Pluss (C) var 0,00 % i september.

Alfred Berg Nordisk Likviditet Pluss (I) var ned -0,05 % i september.

Norske Obligasjonsfond

Lavere norske renter bidrar positivt til avkastningen, mens økte kredittpåslag virker motsatt retning. Totalen ble allikevel en positiv måned, og Alfred Berg Obligasjon leverte om lag 0,45% i september.

Alfred Berg Obligasjon (I) var opp 0,45 % i september.

Alfred Berg Kort OMF var ned -0,09 % i september.

Alfred Berg Kort Stat var opp 0,26 % i september.

Nordiske Obligasjonsfond

Fondene i denne kategorien har litt ulik rente eksponering. Eksponering mot EUR renter har vært en kraftig negativ bidragsyter gjennom måneden, mens eksponering mot NOK renter har bidratt positivt. Fond uten rentedurasjon har gjort det svakest som følge av at den negative kredittutviklingen har fått dominere totalavkastningen.

Alfred Berg Nordic Investment Grade (I) var ned -0,74 % i september.

Alfred Berg Nordic Investment Grade Mid Duration (I) var ned -0,41 % i september.

Alfred Berg Nordic Investment Grade Long Duration (I) var opp 0,62 % i september.

Alfred Berg Nordisk Ansvarlig Kapital var ned -2,22 % i september. Fondet har blitt negativt påvirket av økte EUR og USD renter den siste tiden. I normale markeder, er rentebevegelser ikke særlig relevant for dette fondet, da utviklingen i kreditt vil dominere. Dessverre har dette ikke vært slik den siste tiden med sterkt stigende renter ute. Også utvikling i kredittpåslag har bidratt negativt den siste tiden. Fondets løpende avkastning ligger nå mellom 6,5 % og 7 %.

Alfred Berg Income var ned -1,63 % i september. Generelt gikk priser ned (og renter steg) i hele markedet. Det var hybridobligasjoner i bank/finans og eiendom som igjen gikk svakest når sentimentet ble svekket. Dessuten ser vi at mer likvide XO-obligasjoner handler ned fortere enn mindre likvide high yield obligasjoner. Resesjonsfaren påvirker sykliske og utsatte sektorer. På den andre siden ser vi at høye energipriser påvirker energi-relatere selskaper mindre. Kredittrentepåslagene og renter har nå steget mye og priser allerede inn en god del trøbbel fremover. Det gjør at både gode og mindre gode selskaper betaler en god rente i dag. Derfor ser vi store muligheter i dagens marked.

Alfred Berg Nordic High Yield var ned -0,57 % i september. Aktiviteten i emisjonsmarkedet har vært ganske lav hittil i år, med en del utstedere som avventer den pågående situasjonen og pris-usikkerheten. Hittil i år er volumet rundt NOK 60 milliarder. I 2021 som helhet ble det utstedt lån for nærmere NOK 200 milliarder, opp fra NOK 90 milliarder året før. I august ble det utstedt tolv obligasjoner, med et samlet volum på rundt NOK 8,8 milliarder, hvorav NOK 3,3 milliarder ble utstedt av bemanningsselskapet Nes Fircroft. Vi mener det kan være en noe oppdemmet tilbudsside av nye obligasjoner. Fremover venter vi fortsatt høy volatilitet og usikkerhet med tanke på den uavklarte og pågående krigen i Ukraina, samt den reelle fundamentale effekten coronaviruset har hatt på den globale økonomien. Økte renter og inflasjon kan utgjøre en trussel på lengre sikt, men sistnevnte er relativt godt reflektert i dagens marked. I tillegg så er den største andelen av obligasjonen i det nordiske høyrentemarkedet med flytende rente, hvilket gir beskyttelse mot den direkte effekten av høyere markedsrenter. Vi mener dagens volatile marked skaper muligheter for den langsiktige investor. Emisjonsmarkedet ventes å være mer “av-og-på” de kommende månedene.

Aksjemarkedet i september

Norske aksjer

Hovedindeksen (OSEBX) falt -11,7 % i september. Hittil i år er den ned -8,2 %. Kursutviklingen ble spesielt preget av forslag om innføring av høyere skatt for havbruk, vind – og vann-kraft. Dette gav store negative børsutslag på rammede selskaper ved annonseringen i slutten av måneden. I tillegg fortsetter makroøkonomisk usikkerhet å skape store svingninger for markedet generelt.

Samtlige sektorer i Hovedindeksen endte ned i september. Eiendom, forbruk og helse var sektorene som bidro minst negativt.

Energisektoren er fortsatt den klart beste sektoren hittil i år med en avkastning på 51,8 %. I september var den imidlertid den nest største negative bidragsyteren. Shippingselskapene BW LPG, Flex LNG og Frontline bidro positivt i måneden med oppganger mellom 4,5 % og 26,3 %. Olje- og-oljeservice aksjer var derimot ned 1 %-12 %. Oljeprisen (Brent) var i perioden ned 9 %, og endte på 87,96 dollar ved utgangen av måneden. Gassprisen (UK NBP Natural Gas 1m fwd) var ned 29 %. Begge disse råvarene er viktige drivere for olje- og olje-service sektoren.

Konsum var den sektoren som bidro mest negativt denne måneden. Sektoren består av Orkla og oppdrettsselskapene. Oppdrettsselskapene på Hovedindeksen falt mellom 25,8 % og 44,3 %. Samtlige falt kraftig på nyheten om forslaget om innføringen av en grunnrenteskatt på produksjon av laks fra 1. januar 2023 for de største aktørene. Inkludert selskapsskatt blir samlet effektiv marginalskatt 62 %. tillegg til nyheten om skatt var lakseprisen på årets laveste i måneden på 62/kg (eksportpris fersk laks), noe som er 25 % under gjennomsnittet for inneværende år. Sett i ett historisk perspektiv er lakseprisene fortsatt høye og veksten på tilbudssiden er begrenset. Orkla var det eneste selskapet i sektoren som utviklet seg bedre enn markedet.

Utviklingen i våre aksjefond

Alfred Berg Gambak var ned -12,95 %. Fondets aktive andel var 51,8 %. Ved månedsskiftet var fondets største posisjoner Equinor (9,9 %), Protector Forsikring (5,2 %) og Elkem (5,1 %). Aksjene som bidro mest i positiv retning i september var BW LPG som steg 26,3 % (+0,32 % på porteføljenivå), Flex LNG som steg 9,1 % (+0,13 %) og Hafnia som steg 4,8 % (+0,07 %). De som trakk mest ned var Salmar som falt 44,3 % (-2,31 %), MOWI som falt 31,4 % (-1,11 %) og Vår Energi som falt 17,5 % (-0,73 %). Vi har økt posisjonene i Aker Solutions, Dnb Bank og Norske Skog i løpet av måneden. Vi har redusert posisjonene Norsk Hydro, Lerøy Seafood og Entra i samme periode.

Alfred Berg Aktiv var ned -13,49 % i september. Fondsindeksen falt -12,6 %. Fondets aktive andel er 43,0 %. De største bidragsyterne relativt mot indeksen var undervekt i Bakkafrost (som bidro med 0,32 % i forhold til Fondsindeksen), overvekt i Wallenius Wilhelmsen (0,31 %) og overvekt i Protector Forsikring (0,27 %). De som trakk mest i negativ retning var overvekt i Salmar (-0,58 %), overvekt i Austevoll Seafood (-0,46 %) og overvekt i NTS (-0,43 %). Vi har økt posisjonen i Orkla, Vår Energi, og Aker Solutions i løpet av måneden. Vi har redusert posisjonen i Lerøy Seafood, Tomra og Borregaard i samme periode.

Alfred Berg Norge var ned -13,12 %. Fondets aktive andel er 31,9 %. De største bidragsyterne relativt mot indeksen var undervekt i Bakkafrost (som bidro med 0,32 % i forhold til Fondsindeksen), overvekt i Wallenius Wilhelmsen (0,22 %) og overvekt i Protector Forsikring (0,18 %). De som trakk mest i negativ retning var overvekt i Austevoll Seafood (-0,34 %), overvekt i Salmar (-0,32 %) og undervekt i Kongsberg Gruppen (-0,24 %). Vi har økt posisjonene i Aker BP, Orkla og Adevinta i løpet av måneden. Vi har redusert posisjonene i Lerøy Seafood Group, Tomra og AF Gruppen i samme periode.

Våre framtidsutsikter

I vår taktiske allokering anbefaler vi overvekt i norske aksjer på bekostning av nordiske og globale aksjer. Verdsetting av globale aksjer er under historisk gjennomsnitt etter børsfallet. I Norge har verdsettelsen kommet vesentlig ned på bakgrunn av oppjustering av estimatene spesielt for de sykliske sektorene. Alternativavkastningen til aksjer er økende.

Nordiske aksjer

Det var fremdeles et svakt aksjemarked i september, og Norden var intet unntak. Internasjonalt er det en kombinasjon av svekket eiendomssektor i Kina, renteøkning i mesteparten av den vestlige verden, fremdeles pandemirelaterte forstyrrelser på tilbudssiden og Russlands invasjon av Ukraina som preger nyhetsbildet. De gode nyhetene; ledende makroindikatorer holder seg fortsatt rimelig bra, og det er vanskelig å se for seg at sentralbankene vil øke rentene mere enn det økonomiene kan tåle.

Vi nærmer oss rapporteringssesongen for tredje kvartal. På bakgrunn av hvordan 2022 har vært hittil, blir dette et sjeldent interessant kvartal. Det er verdt å merke seg at estimatene har holds seg bra, både på S&P 500 og den nordiske indeksen. Selskapsinntjeningen, internasjonalt og i Norden, ligger fortsatt an til å stige i 2022.

Beste sektor på nordiske børser i september var finans, fulgt av helsesektoren og forsyningsselskaper. I motsatt ende falt eiendom 15 %, kommunikasjonstjenester 9 % og forbruksvarer 7 %.

Utviklingen i våre nordiske aksjefond

Alfred Berg Nordic Gambak var ned -4,63 %. Fondets viktigste positive bidragsytere var finans og helsesektoren. I negativ retning var det en sektor som fremfor alle andre bidro negativt, og det var forbruksvarer, og da sjømat. Forslaget om nye skatter for sjømatselskaper sendte sektoren kraftig ned. Selv om fondet hadde redusert sin sektoreksponering noe i løpet av september, bidra sjømataksjer med ca. 1,9 % i negativt avkastningsbidrag. Det gjenstår å se i hvilken grad forslaget går i gjennom politisk behandling. Aktiv andel er 71.

Fondet har en overvekt i energi og materialer. Fondet er undervekt det meste annet, særlig industri og IT. Ved månedsskiftet var fondets største posisjoner Novo Nordisk (8,6 %), Equinor (8,0 %) og Sampo (3,8 %). Aksjer som bidro mest i positiv retning var Jyske Bank, som steg 14,3 % (0,4 % på porteføljenivå), Hexatronic, som steg 6,1 % (0,2 %) og Betsson, som steg 5,4 % gjennom måneden (0,1 %). I negativ retning trakk Salmar, som falt 44,3 % (-1,4 % på porteføljebasis), Grieg Seafood, som falt 39,1 % (- 0,5 %) og Axfood, som falt 15,5 %, (- 0,1 %). I løpet av måneden har vi økt posisjonene i bl.a. UPM Kymmene, Nibe Industrier og Genmab. Vi har redusert posisjonene i Wallenius Wilhelmsen, Salmar og Bakkafrost. Noen nøkkeltall for porteføljen er at aggregert (forventet neste 12 mnd.) P/E er 11,2 vs. 15,3 for indeksen. Siste tre måneder har konsensus EBIT for neste 12 måneder økt med 13 % for porteføljeselskapene og – 4 % for indeksen som helhet.

Alfred Berg Nordic Small Cap var ned -6,93 % i september. De aksjene som bidro mest til fondets relative utvikling i løpet av måneden var beholdningene i Jyske Bank A/S, Hexatronic Group AB og eierandelen i Bonesupport AB. Aksjene som gikk dårligst i løpet av måneden relativt sett var Grieg Seafood ASA, undervekten i BioArctic AB og Bonheur ASA.

I løpet av måneden har vi blant annet kjøpt aksjer i Protector ASA, Securitas AB og Cloudberry Clean Energy ASA. Vi har i samme periode redusert våre eierandeler i Axfood AB og solgt eierandelene i Outokumpu Oyj og Dometic AB. Vi er overvektet i finans og råvarer, hvor vi i finanssektoren ser den stigende rentesituasjonen som i utgangspunktet positivt for banker og forsikringsselskaper. Vi er undervektet innenfor helse og eiendomssektoren, hvor det er økende bekymring for rentesituasjonen og dens innvirkning på eiendomssektoren. Vi er «aksjeplukkere» og har dermed ingen oppgitt sektorfordeling, men selskaper i samme sektorer har vanligvis visse fellestrekk. Som et resultat kan våre sektorvekter bli påvirket.

Globale aksjer

September måned ble en begivenhetsrik måned i de internasjonale aksjemarkedene. Aksjerallyet som startet i sommer har ved månedsslutt blitt visket ut, og verdensindeksen og S&P500 er nå under bunnivået fra juni. Avkastningen på verdensindeksen, S&P 500 og Nasdaq ble hhv. -9,3 %, -9,2 % og -10,5 % målt i dollar. Visen ble en ganske annen for investorer i disse markedene i norske kroner. Her var avkastningen hhv. -0,6 %, -0,5 % og -1,9 % målt i norske kroner. Dette skyldes at den norske kronen svekket seg markant mot de store valutaene. Som et eksempel, den amerikanske dollaren styrket seg 9,6% mot norske kroner. Ofte blir den dollaren ansett som en trygg havn i usikre tider, og det noterer vi oss også denne gang. Usikkerheten har manifestert seg godt også i rentemarkedene, og det spekuleres nå i om vi er i en resesjon eller på vei inn i en. Den vanligvis så treffsikre resesjonsmodellen, renter med kort løpetid minus renter med lang løpetid, er nå invertert. Det vil si at korte renter er høyere enn forventet fremtidige renter, og det forbindes ofte med resesjon. Videre blir det interessant å følge neste kvartalsrapportering fra selskaper som starter i slutten av oktober. Det er knyttet stor spenning til om selskapene klarer å levere inntjening slik de har guidet og dermed innfrir markedenes forventinger. Spesielt i lys av den høye inflasjonen og forventningene til resesjon.

Avkastning på sektornivå i løpet av måneden endte negativ for alle sektorer i den globale verdensindeksen målt i dollar. Sektorene som fikk best verdiutvikling, altså falt minst, ble helse, forbruk og finans med hhv. -4,1%, -8% og -8,4% målt i dollar. Sektorene som falt mest var eiendom, IT og kommunikasjon med en utvikling på hhv. -13,2%, – 12% og -11,9% målt i dollar. Bildet er noe likt det vi har sett tidligere i år, med unntak av at energiaksjer også har hatt en solid negativ utvikling. Grupperer vi aksjene i faktorer og ser på avkastning, fikk de fleste store faktorgruppene nok en måned med negativ verdiendring. Den beste aksjegruppen ble aksjer med lave prissvingninger og momentum aksjer. Verdiaksjer og kvalitetsaksjer ble aksjegruppene med svakest utvikling blant disse store faktorene. Alle faktorgruppene fikk bedre verdiutvikling enn verdensindeksen. Hittil i år er det verdiaksjer og aksjer med lave prissvingninger som har hatt best verdiutvikling. Kvalitetsaksjer og momentum aksjer har som aksjegruppe hatt en utvikling godt under verdensindeksen hittil i år.

Utviklingen i vårt globale aksjefond

Alfred Berg Global var opp 0,32 % i september. Aksjevalg og allokeringen til sektoren for matvareprodusenter og forsikring, samt aksjevalg i forsyning bidro positivt. Fondets aksjevalg innen bilprodusenter og transport bidro negativ i løpet av måneden. Hittil i år har Alfred Berg Global svekket seg med -9,16 %, mot -8,84 % for verdensindeksen. Ser vi på hva som har bidratt hittil i år har allokeringen og aksjevalg i matvareprodusenter, helse og forsyninger bidratt positivt. Det som har bidratt negativt er allokering og aksjevalg innen farmasi og aksjevalg innen banker og kapitalvarer. Valutaendringer i markedene har også påvirket fondets utvikling hittil i år, og ser vi på bidraget for valuta isolert sett har fondets undervekt i USA har bidratt negativt med ca. 1,1 %. Dette da dollaren har styrket seg markant gjennom den siste tiden. Fondet har tjent 0,5 % på overvekten i Canadiske dollar.

I løpet av september ble det gjort justeringer i takt med våre observasjoner av sentimentet og endringer i fondets fundamentale modell. Vi reduserte i selskaper innen energi, forsyning og farmasi. Fondet økte i aksjer innen bank, konsum innen service og husholdningsprodukter. Ved månedsslutt har fondet størst overvekt i sektorene konsum, forsyning og energi, og størst undervekt i sektorene IT, forbruk og industri.

I Alfred Berg Global bruker vi kvantitative modeller til å identifisere aksjer med godt sentiment, høy kvalitet, lav til moderat volatilitet og fornuftig prising. Vi forventer at porteføljen vil gjøre det relativt bra i et marked med moderat til lav risikoappetitt, men vil henge noe etter i et marked med stor optimisme eller dersom sentimentsbildet endrer seg betydelig på kort tid. Sommermånedene i år var et godt eksempel på en periode med stor optimisme, og der sentimentsbildet endrer seg betydelig på kort tid.