Månedsrapport september 2021

Økonomi og renter

September ble en naturlig forlengelse av august med mye fokus på rentemøtene til sentralbankene verden over. I tråd med at inflasjonen ser ut til å øke i flere land er fokuset nå på når sentralbankene kommer til å stramme inn den løse pengepolitikken som ble implementert i respons til pandemien.

Inflasjonstallene i USA fortsetter å holde seg høye, selv om de er lavere enn foregående måneder. Det fremstår som bedrifter har betydelig utfordringer med å anskaffe kvalifisert arbeidskraft innen enkelte sektorer, og råvarepriser er generelt fortsatt høye. Vi ser også høyere inflasjon i de nordiske landene, samt Europa og Storbritannia, hvor mye av prisøkningen skyldes betydelig økte kraftpriser. I Europa er økningen drevet av mangel på gass. I Norge har også lav nedbør, og høy produksjon tidligere i år, forårsaket relativt lave nivåer i vannmagasinene i Sør-Norge. OECD forventer også høyere inflasjonstall for G20 landene i år og neste år på 4,5 % og 3,5 %, respektivt.

I USA har FED vært tydelige på at de ser inflasjonsmålet som oppfylt selv om inflasjonen bærer en midlertidig komponent. I takt med at arbeidsmarkedet oppnår full sysselsetting vil de være klare til å først skalere tilbake støttekjøpene og deretter øke renten. Arbeidsledighetstallene som kom ut i starten av måneden var dårligere enn analytikerne hadde forventet (733.000 mot 235.000), men FED varslet ved rentemøtet at de vil kunne trappe ned støttekjøpene snart, så tidlig som november, og avvikle det helt innen andre halvdel av 2022. Dette betinget på fortsatt fremgang mot full sysselsetting.

ECB varslet at de skal redusere den delen av støttekjøpene som kom som en respons til pandemien. Sentralbanken kommer derfor til å gå fra et støttekjøp på dagens nivå på EUR 80 milliarder per måned, til noe nærmere EUR 60 milliarder (nivået før pandemien). Det er viktig å påpeke at ECB ordlegger dette som en kalibrering og ikke nedtrapping. Det fremheves også at renten ikke skal røres før eurosonen ser å ha nådd inflasjonsmålet på varig basis.

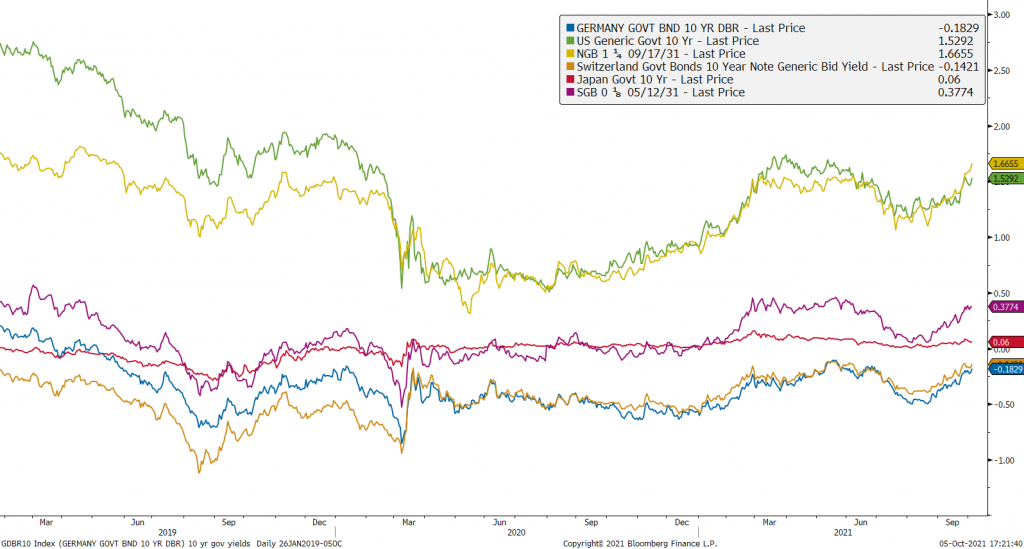

Det var svært få overraskelser fra rentemøtet til Norges Bank der de økte renten med 0,25 %. Den nye rentekurven ligger også relativt likt hva Norges Bank har satt tidligere. Den engelske sentralbanken mener at tilstanden i økonomien tilsier en strammere pengepolitikk fremover, men endret ikke pengepolitikken ved septembermøtet. I Sverige holder sentralbanken renten og rentebanen på 0 frem til Q3 2024 og fortsetter med støttekjøpene. Rentemøtene utløste få markedsreaksjoner ettersom de kom inn relativt som forventet. Lange renter økte i de fleste valutaer, spesielt i Norge hvor vi så en 31 bps økning i 10 års statsrente. I Norge er vi dermed over nivået vi så i mars, mens vi ikke helt er der i euro og dollar. Den kinesiske boliggiganten Evergrande Group, derimot, utløste uro i verdens finansmarkeder i midten av måneden. Selskapet er det siste av flere, men den aller største, som har havnet i en likviditetsskvis og det er usikkert om selskapet klarer å betjene gjeldsbyrden. Selv om usikkerheten rundt selskapet og kinesiske myndigheters potensielle respons vedvarer ser markedene ut til å ha lagt det bak seg.

Lange renter er opp gjennom august, hvor 10 års statsrente er opp 9pkt i Norge og USA, samt 8pkt i Euro.

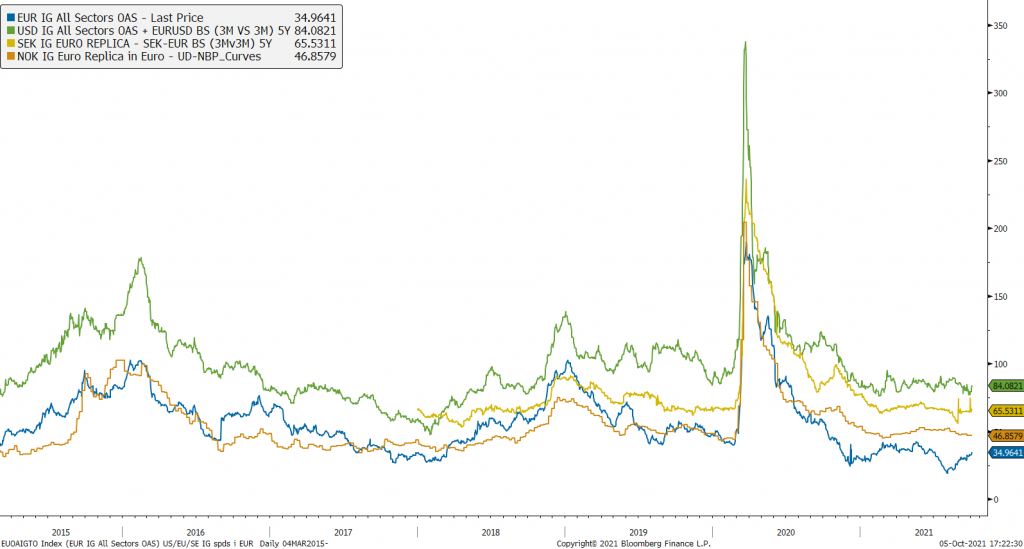

Kredittmarkedene har vært relativt rolige gjennom september, selv under markedsuroen forbundet med Evergrande Group. Innen Investement Grade har kredittpåslagene generelt gått noe ut i EUR, og holdt seg på et jevnt nivå i NOK, SEK og USD. Vi ser også at det høye emisjonsnivået i starten av måneden har avtatt noe de siste ukene.

Utviklingen i kredittpåslag for Norge, Europa og USA siste 5år.

Utviklingen i våre rentefond

Likviditetsfond

I tråd med Norges Bank’s kurs mot økte renter, gikk 3 måneders nibor fra 0,42 til 0,58 igjennom september. Avkastningen i likviditetsfondene endte på mellom 3-6pkt.

Alfred Berg Likviditet var opp 0,03 % i september.

Alfred Berg Likviditet Pluss (Classic) var opp 0,02 % i september.

Alfred Berg Nordisk Likviditet Pluss (Inst) var opp 0,07 % i september.

Norske Obligasjonsfond

Økningen i den norske swap kurven med 20pkt i korte enden og over 30pkt på 10-års punktet, forårsaket et negativt bidrag til avkastningen i de norske obligasjonsporteføljene. Stabile kredittpåslag førte til noe løpende rente men uten å kompensere fult for renteøkningen.

Alfred Berg Obligasjon (Classic) var ned -0,60 % i september.

Alfred Berg Kort OMF var opp 0,01 % i september.

Alfred Berg Kort Stat var ned -0,12 % i september.

Nordiske Obligasjonsfond

De nordiske obligasjonsfondene var også påvirket av renteendringene, hvor Alfred Berg Nordic Investment Grade med kortest rentedurasjon endte måneden opp 7pkt, mens fondene med høyere durasjon endte ned.

Alfred Berg Nordic Investment Grade (Inst) var opp 0,07 % i september.

Alfred Berg Nordic Investment Grade Mid Duration (Inst) var ned -0,44 % i september.

Alfred Berg Nordic Investment Grade Long Duration (Inst) var ned -1,68 % i september.

Alfred Berg Nordisk Ansvarlig Kapital var opp 0,07 % i september. Kombinasjonen av inngang i kredittpåslagene på subordinerte obligasjoner nominert i euro, og stabile nordiske kredittpåslag, førte til en ok måned for Nordisk Ansvarlig Kapital med en oppgang på 29pkt.

Alfred Berg Income var opp 0,08 % i september. High yield obligasjoner i BB-segmentet gikk bra i løpet av måneden, mens lange fastrenteobligasjoner i EUR og USD hadde den svakeste utviklingen. Bank og Finans, spesielt hybridkapital, bidro godt i september, mens flere sykliske industrisektorer hadde svak utvikling. Storskogen Group AB var et selskap som gikk veldig bra i September etter at selskapet annonserte at de skal på børs. På den andre siden annonserte Heimstaden Bostad AB et stort oppkjøp av portefølje av eiendommer for 9,1 milliarder EUR som fikk kredittspreadene å stige for selskapets obligasjoner. Fondet deltok i flere nye obligasjoner i september, blant annet i Heimstaden AB, Intrum AB, Axactor ASA, Humble Group AB, Latour, Lerøy Seafood Group ASA, Norske Tog AS, Orkla ASA og Tensio AS.

Alfred Berg Nordic High Yield var opp 0,93 % i september. Aktiviteten i emisjonsmarkedet for Nordisk høyrente tok seg kraftig opp i de to første ukene av september, men den var noe mer avmålt i andre halvdel. Totalt ble det utstedt rundt NOK 23 milliarder i nye lån, hvorav NOK 19 milliarder ble utstedt de to første ukene (og halvparten av dette volumet var relatert til tre store lån). Blant de nye lånene fant vi inkassoselskapet Axactor SE, eiendomsselskapet Heimstaden AB og industriselskapet Jøtul AS. Fremover venter vi fortsatt høy volatilitet og usikkerhet med tanke på den reelle fundamentale effekten koronaviruset har på den globale økonomien. Økte renter og inflasjon kan utgjøre en trussel på lengre sikt. Men vi er mer komfortable med dagens nivåer og utsikter enn vi var tidligere i krisen. Vi mener dagens marked skaper muligheter for den langsiktige investor. Emisjonsmarkedet ventes å være veldig aktivt i de kommende tre månedene.

Aksjemarkedet i september

Norske aksjer

Oslo Børs har satt nye rekordnoteringer samtlige måneder i år. Hovedindeksen (OSEBX) steg 1,9 prosent i september og er opp 19,4 % så langt i 2021. På tross av oppgangen for Oslo Børs, var det egentlig en urolig måned i finansmarkedene, og de fleste utenlandske børser var solid i minus. Olje- og gassprisene reddet imidlertid måneden for Norges del.

Energisektoren var den største positive bidragsyteren til børsoppgangen i september. Sektoren steg hele 18,8 prosent takket være oppgang i olje- og gasspriser. Uvanlig lite vind i Europa øker etterspørselen etter gass, samtidig som ny rørkapasitet fra Russland ikke er faset inn ennå. Dette har sendt prisene i spotmarkedet til himmels. Situasjonen forventes ikke å vare lenge, men sentimentet for energiaksjer påvirkes positivt. Til forskjell fra tidligere måneder, ble også underleverandørenes aksjer med på oppgangen i september.

Finanssektoren var den nest største bidragsyteren i september. Norges Bank satte opp renten. Dette var som forventet, men gav likevel støtte til bankaksjene. Perioden med nullrenter har presset marginene, så det er håp om at høyere renter vil dempe presset på bankenes marginer. Utbytteforbudet er opphevet, og en del banker har varslet at de vil betale ut det som tidligere er holdt tilbake.

Kommunikasjonssektoren var den største negative bidragsyteren i september. Kahoot er en nykommer i sektoren og bidro negativt etter at aksjen ble inkludert i indeksen. Aksjen hadde riktignok steget kraftig i forkant. Adevinta hadde en svak måned uten spesielle nyheter, og trakk med seg Schibsted. Heller ikke Telenor kunne vise til positiv avkastning, noe den ofte gjør i turbulente tider.

Utviklingen i våre aksjefond

Alfred Berg Gambak var ned 1,3 % i september, mens Fondsindeksen steg med 0,5 %. Fondets aktive andel er 50,3 %.

Ved månedsskiftet var Gambaks største posisjoner Nordic Semiconductor (6,2 %), Norsk Hydro (4,9 %) og Elkem (4,5 %).

Aksjene som bidro mest i positiv retning i september var Aker BP som steg 25,6 % (+0,84 % på porteføljenivå), Equinor som steg 20,5 % (+0,56 %) og Norsk Hydro som steg 9,2 % (+0,37 %). De som trakk mest ned var Atea som falt 14,7 % (-0,51 %), Tomra Systems som falt 14,4 % (-0,50 %) og Nordic Semiconductor som falt 7,2 % (-0,47 %).

Vi har redusert posisjonene i Subsea 7, Veidekke, Tomra Systems og Adevinta i September. Vi har økt posisjonene i Equinor, Mowi og Norsk Hydro i den samme perioden.

Alfred Berg Aktiv var opp 0,5 % i september, mens Fondsindeksen steg med 0,5 %. Fondets aktive andel er 42,6 %.

De største bidragsyterne i positiv retning var overvekt i Aker BP (som bidro med 0,66 % i forhold til Fondsindeksen), undervekt i Adevinta (0,47 %) og undervekt i Telenor (0,19 %). De som trakk i negativ retning var undervekt i Equinor (-0,62 %), undervekt i DNB (-0,39 %) og overvekt i Protector Forsikring (-0,35 %).

Vi har redusert posisjonene i Bakkafrost, Yara og Nordic Semiconductor i september. Vi har økt vektingen i Equinor, Norsk Hydro og Mowi i løpet av den samme perioden.

Alfred Berg Norge (Inst) var opp 1,0 % i september, mens Fondsindeksen steg med 0,5 %. Fondets aktive andel er 30,8 %.

De største bidragsyterne i positiv retning var overvekt i Aker BP (som bidro med 0,42 % i forhold til Fondsindeksen), undervekt i Adevinta (0,30 %) og undervekt i Kahoot (0,16 %). De som trakk i negativ retning var overvekt i Protector Forsikring (-0,26 %), undervekt i DNB (-0,22 %) og undervekt i Equinor (-0,22 %).

Vi har redusert posisjonene i Bakkafrost, Yara, AF Gruppen og Nordic Semiconductor i september. Vi har økt vektingen i Equinor, Norsk Hydro, Orkla og Salmar i løpet av den samme perioden.

Våre framtidsutsikter

I vår taktiske allokering anbefaler vi svak overvekt i norske aksjer. Aksjemarkedet fremstår som attraktivt sammenlignet med alternative investeringsmuligheter på grunn av lave renter internasjonalt. Prisingen av Oslo Børs har falt etter sterk inntjeningsutvikling, men er fremdeles i overkant av historisk gjennomsnitt.

Nordiske aksjer

September levde opp til sitt rykte som en volatil, og litt skummel, børsmåned. De fleste av verdens større børsindekser endte i minus, gjerne i størrelse 2-4 %. Den nordiske indeksen endte – 5,8 % målt i NOK, og – 4,4 % målt i Euro.

Det er fristende å tillegge fall i aksjemarkedet til konkrete hendelser, i dette tilfelle er det situasjonen rundt det kinesiske selskapet Evergrande som peker seg ut. I tillegg til å være en stor – og gjeldtynget – aktør, har dette satt fokus på gjeldssituasjonen i kinesisk næringsliv generelt, og eiendomssektoren spesielt. Men uten å bagatellisere noe, er det naturlig å påpeke at korreksjoner på 5-10 % er ganske normalt på børsen, og det uvanlige denne gangen er hvor mye børsen har steget uten at den har korrigert. Så september har på sett og vis vært en «return to normalcy».

Ikke bare var september en nedad-måned etter lang oppgang, sektorutviklingen var også et brudd med foregående måneders mønster. Det store vinneren var energi, som steg 10,2 %. Det var særlig oljeselskapene som bidro. I motsatt ende var eiendom, som falt 11%. I dette tilfelle var det en begynnende – og svært forventet – renteoppgang som synes å være forklaringen. Men det står ikke til å nekte at Kina langt ifra er det eneste landet hvor eiendomssektoren har en del gjeld.

Utviklingen i våre nordiske aksjefond

Alfred Berg Nordic Gambak var ned -5,7 % i september, målt i NOK. Til sammenlikning var den nordiske fellesindeksen i norske kroner – 5,8 %. Viktigste positive bidrag til avkastningen var sektorene industri og konsumvarer. De negative sektorbidragene var konsumvarer og industri. Aktiv andel er 67,7.

Fondet har en overvekt i konsumvarer og materialer, og undervekt i finans, forbruksvarer og kommunikasjonstjenester. Ved månedsskiftet var fondets største posisjoner Novo Nordisk (9,1%), Maersk (4,1 %) og Norsk Hydro (3,6 %).

Aksjer som bidro mest i positiv retning var Aker BP, som steg 25,6% (0,4% på porteføljenivå), Norsk Hydro, som steg 9,2 % (0,3 %) og SEB, som steg 5,8 % gjennom måneden (0,1 %). I negativ retning trakk Uponor, som falt 21,4 % (-0,8 % på porteføljebasis), Kindred, som falt 17,4 % (- 0,6 %) og Inwido, som falt 14, 4% (-0,4 %).

I løpet av måneden har vi økt posisjonene i bl.a. Equinor, Sampo og Fortum. Vi har redusert eksponeringen mot SSAB, Husqvarna og Astra Zeneca.

Noen nøkkeltall for porteføljen er at aggregert P/E er 19,5 vs. 18,5 for indeksen. Siste tre måneder har konsensusestimatene for porteføljeestimatene økt 16,9 % vs 9,9 % for indeksen som helhet.

Alfred Berg Nordic Small Cap ESG var ned -9,5 % i løpet av måneden mens fondets referanseindeks, Carnegie Nordic Small Cap, falt med 7,8 %. På sektornivå, på slutten av måneden, var ikke-varige varer den største overvekten (+ 6,0 %), etterfulgt av industrisektoren (+ 4,7 %).

Eiendomssektoren sto for den største undervekten (-4,1 %) etterfulgt av finanssektoren (-2,9 %). På selskapsnivå var possisjonene i Elkem ASA (+ 2,3 %), Bufab AB (+ 2,2 %) og Sedana Medical AB (+ 2,0 %) de største overvektene.

Aksjene som bidro mest til fondets relative utvikling i løpet av måneden var Sedana Medical AB, Elkem ASA og Sparbanken Vest. Aksjene som bidro negativt var Bonesupport AB, Uponor Oyj og vår undervekt i SOBI AB. I løpet av måneden kjøpte vi blant annet aksjer i Vitec Software Group AB, Sparebank 1, Elkem ASA og Sdiptech AB. Vi fortsetter å ha en positiv vurdering av visse selskaper i helsesektoren som vi anser som undervurderte. Undervekter i sektorer, for eksempel industri og ikke-varige varer, som ble sterkt påvirket av nedleggelser og redusert etterspørsel i 2020, ble stengt i vår. Vi er «aksjeplukkere» og har derfor ingen uttalt sektortildeling, men selskaper i de samme sektorene har vanligvis visse fellestrekk. Som et resultat kan sektorvektene påvirkes.

Globale aksjer

September måned ble på mange måter en begivelsesrik måned. Usikkerheten knyttet til det gigantiske kinesiske eiendomsselskapet Evergrande preget nyhetsbildet og markedene. Selskapet sliter med stor gjeld og det er vanskelig å se for seg hvilket utfall og ringvirkninger dette kan få. En annen driver for markedene var rentenivåene i USA, og det løftet de fikk gjennom måneden. Dette ga ny vind i seilene for den rotasjonen vi har sett tidligere i år – fra vekstaksjer til verdiaksjer. I tillegg steg energiprisene, og da særlig gassprisene. Høye gasspriser skaper grobunn til bekymring da dette kan føre til økte kostnader knyttet til elektrisitet og dermed økte produksjonskostnader. I sum ble dette dermed første måned med negativ avkastning på sju måneder, om vi ser på S&P 500 og verdensindeksen (MSCI World). S&P 500 falt -4,1 % målt i NOK, og verdensindeksen med -3,5% målt i NOK. September måned markerer også slutten på kvartalet, og det er knyttet stor spenning til kvartalstallene, og hvordan selskapene guider videre.

Ser vi på avkastning på sektornivå var energisektoren den eneste sektoren med positiv avkastning, 9,1% målt i dollar. Finans og forbruk var sektorer med minst negativ avkastning, ned med hhv. -1,5 % og -2,5 % målt i dollar. Materialer og forsyning var sektorene med dårligst avkastning, hhv. -8,1 % og -7,2 %. Disse er relativt små sektorer om man ser på vekten i referanseindeksen. Den største sektoren i indeksen er IT, og denne sektoren var ned ca. -5,8 %. Grupperer vi aksjene i faktorer ser vi at momentum aksjer og verdiaksjer var blant de som falt minst. Kvalitet aksjer og aksjer med lav prissvingninger var de aksjegruppene med dårligst avkastning

Utviklingen i vårt globale aksjefond

Alfred Berg Global var ned -5,7 % i september Fondets referanseindeks, MSCI World (verdensindeksen), endte i samme periode -3,5 %. Hittil i år er Alfred Berg Global opp 12,1 %, mot 15,3 % for verdensindeksen. Kvalitetsselskaper var blant faktorgruppene som fikk dårligst avkastning i måneden, og porteføljen har en overvekt mot slike type selskaper. Det var spesielt fondets aksjer innen industri og helse som bidro i negativ retning.

Det ble noen justeringer på tvers av porteføljen i løpet av september, dette i takt med observasjoner i sentimentet. Vi reduserte i selskaper innen industri (kapitalvarer og varige forbruksvarer), og økte noe i IT (halvledere og maskinvarer), energi og forbruk. Selv om dette ble en måned som påvirket sentimentet i stor grad, ønsker vi å se at endringene i sentimentet vedvarer over tid før vi gradvis dreier porteføljen over i andre eksponeringer. Ved månedsslutt har fondet fortsatt størst overvekt i sektorene industri, IT og finans, og størst undervekt i konsum, forbruk og kommunikasjon.

I Alfred Berg Global bruker vi kvantitative modeller til å identifisere aksjer med godt sentiment, høy kvalitet, lav til moderat volatilitet og fornuftig prising. Vi forventer at porteføljen vil gjøre det relativt bra i et marked med moderat til lav risikoappetitt, men vil henge noe etter i et marked med stor optimisme.