Månedsrapport november 2023

Økonomi og renter

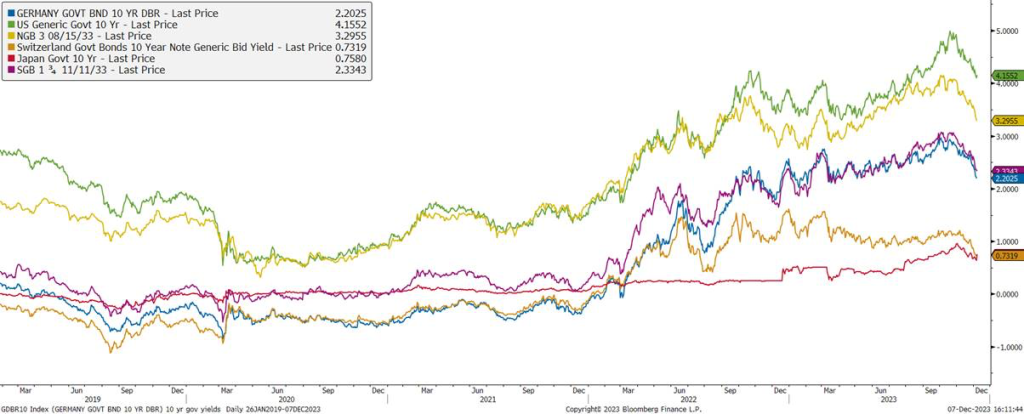

November sementerte forventningen om at verdens sentralbanker har nådd rentetoppen denne syklusen. FED, ECB, BoE, Norges Bank, og Sveriges Riksbank holdt alle styringsrentene uendret, og markedet priser kun en marginal sannsynlighet for ytterliggere hevinger. Fokuset har nå skiftet til når sentralbankene kommer med første kutt, og hvor mye de kommer til å senke når de først er i gang.

Bakteppet for det endrede sentimentet er utviklingen av makrotallene. Inflasjonen returnerer overraskende snarlig mot inflasjonsmålet, selv om vi ikke er i mål helt enda. Norge er unntaket, hvor inflasjon i oktober viste en oppgang (6%), sammenlignet med det overraskende lave for september (5,7%). Den, hittil, overraskende sterke økonomiske veksten i verden viser nå også tegn til å bli påvirket av den innstrammende pengepolitikken. Det som ansees som ledende indikatorer i arbeidsmarkedet, som nye listede jobber, tyder på et mindre stramt arbeidsmarked fremover. Også arbeidsledigheten tikker, smått, men gradvis oppover. Konkursstatistikken er litt blandet land imellom, men viser tegn til forverring (merk, fra rekordlave nivåer).

Finansmarkedene tolker derfor økonomien dit at dagens rentenivåer er betydelig innstrammende. Hovedrisikoen er ikke lengre et scenario hvor inflasjonen skyter fart på nytt, men heller lav vekst og økt arbeidsledighet. Med inflasjonen under kontroll, kan det tvinge sentralbankene til å skifte mot en mer akkomoderende pengepolitikk. Allerede neste år er det priset inn 4-5 kutt i styringsrenten både blant FED, ECB og Norges Bank.

De reduserte forventningene speiler seg i de lange rentene, hvor du har sett et betydelig fall i alle valutaer. 10-årige amerikanske statsrenter er ned 60 bps i november, med norske hakk i hel på 50 bps. Skal du tyde finansmarkedene i helhet, fremstår det som at en soft landing fortsatt er forventningen. Aksjer nøt godt av rentefallet, hvor for eksempel S&P 500 steg 8,9% gjennom måneden.

At november-utviklingen er tegn på en økonomi og inflasjon som moderer seg. Hvor vi samtidig godt på vei er overkommet stagflasjonsfrykten og sentralbankene igjen har muligheten for en akkomoderende pengepolitikk om veksten uteblir.

En alternativ tolkning er at rentemarkedet nå priser inn en overhengende sannsynlighet for en fullverdig resesjon. Hvor aksjer, og til en viss grad kreditt, enn så lenge, priser inn en lavere diskonteringsrente, men fortsatt holder vekst og inntjeningsestimater konstant.

Amerikansk, norsk, svensk og tysk 10år statsrente, siste 5 årene

Kilde: Alfred Berg/Bloomberg

November var en noe bedre måned for risiko-investeringer, etter en noe svakere oktober. Men det nordiske høyrentemarkedet utviklet seg noe mer sidelengs en de sterke internasjonale markedene. Dette kan ha sammenheng med noe mindre likviditet i Norden i løpet av høsten og at det var en mindre negativ påvirkning i de foregående månedene som nå ble utlignet. Det svenske høyrentemarkedet utviklet seg positivt i november, og var vesentlig bedre en det norske. Dette skyldes den store andelen eiendomsobligasjoner i det svenske markedet. Denne sektoren utviklet seg positivt etter at Riksbanken unnlot å heve renten ytterligere i november, og det øynes håp om at rentetoppen kan være nådd. Aksjemarkedene var stort sett positive og avsluttet måneden sterkt, etter flere måneder med svak utvikling. Markedsrentene falt betydelig, drevet av oppløftende makrotall. Det 10-årige renten i USA falt med hele 60 basispunkter til 4,3 %. Inflasjonstall fortsetter å falle, og mer enn markedsforventningene i de fleste ledene markeder. Men i Norge viste siste inflasjonstall motsatt utvikling, og ble rapportert høyere enn forventet.

I Norge har kronen (NOK) svekket seg betydelig de siste 12 månedene, som fører til økt importert inflasjon. Dette gjør jobben enda vanskeligere for sentralbanken, som prøver å heve renten for å få ned inflasjonen mot målet på 2 %. Men også samtidig sikre finansiell stabilitet i et land hvor personlig gjeld er høy og stort sett har flytende rente. De neste inflasjonstallene ble viktige med tanke på den neste rentebeslutningen fra Norges Bank i midten av desember. Fundamentalt sett er det et sterkt underliggende marked for mange av selskapene- og sektorene i det nordiske høyrenteuniverset. Det norske markedet har også vært støttet av de økte olje- og gass prisene. Denne måneden opplevde vi stabile kredittrisikopremier i Norden, mens den brede europeiske kredittindeksen iTraxx Crossover reverserte utviklingen fra oktober og falt 77 bps til 373 bps. Følgelig steg ekstrapremien man får for å investere i Norden igjen. Den energitunge US HY Energy indeksen falt med 19 basispunkter til 337 bps i november, til tross for fall i oljeprisen. Men det er god etterspørsel etter sektoren. Det amerikanske aksjemarkedet hadde en sterk måned, hvor S&P 500 endte måneden opp 8,9 %, mens Dow Jones endte la på seg 8,8 %. Nasdaq økte med 10,7 %. Oslo Børs hadde også en positiv måned, med en oppgang på 1,8 %. Oljeprisen falt med 4,6 % til USD 82,83 per fat. Den norske kronen styrket seg med 1,1 % målt ved i44-indeksen (importvektet valutakurv). Volatilitetsindeksen (VIX), også omtalt som usikkerhetsindeksen, endte betydelig ned til på 12,9.

Etter en rolig oktober-måned i emisjonsmarkedet tok markedsaktiviteten seg opp i løpet av november. Rundt NOK 28 milliarder ble utstedt i løpet av måneden, men over halvparten av dette var relatert til nye obligasjonslån utstedt av Borr Drilling. 14 lån ble utstedt totalt. Rundt NOK 135 milliarder har blitt utstedt i nye lån hittil i år. I fjor ble det utstedt obligasjoner for rundt NOK 98 milliarder. I 2021 som helhet ble det utstedt lån for nærmere NOK 235 milliarder, opp fra NOK 110 milliarder året før. Vi forventer at det blir lite nye emisjoner de neste ukene frem mot årsskiftet, for deretter å ta seg opp igjen i midten av januar. Fremover venter vi fortsatt høy volatilitet og usikkerhet med tanke på de uavklarte og pågående krigene i Ukraina og Midtøsten. Vi forventer en økt grad av misligholdte låneavtaler. Renter og inflasjon kan utgjøre en trussel på lengre sikt. Men sistnevnte er relativt godt reflektert i dagens marked. I tillegg så er den største andelen av obligasjoner i det nordiske høyrentemarkedet med flytende rente, hvilket gir beskyttelse mot den direkte effekten av høyere markedsrenter. Vi mener dagens volatile marked skaper muligheter for den langsiktige investor.

Utviklingen i våre rentefond

| Norske rentefond | 1 måneds avkastning |

| Alfred Berg Likviditet Pluss | 0,56 % |

| Alfred Berg Obligasjon | 2,54 % |

| Nordiske rentefond | |

| Alfred Berg Nordisk Likviditet Pluss | 0,54 % |

| Alfred Berg Nordic Investment Grade | 1,03 % |

| Alfred Berg Nordic Investment Grade Mid Duration | 2,26 % |

| Alfred Berg Nordic Investment Grade Long Duration | 4,49 % |

| Alfred Berg Nordisk Ansvarlig Kapital | 1,21 % |

| Alfred Berg Income | 0,87 % |

| Alfred Berg Nordic High Yield | 0,48 % |

Aksjemarkedet i november

Norske aksjer

Hovedindeksen (OSEBX) var opp 1,78% i november. Oppgangen hittil i år er på 9,66%. Kvartalsrapporteringen endte med inntektene i snitt 7% over forventning og inntjening per aksje rundt 1% over forventning. Renter og inflasjon er fortsatt i fokus. Inflasjonen i Norge var litt lavere enn ventet i november. Ellers bidrar fortsatt urolighetene i verden til mye usikkerhet.

Kommunikasjon var sektoren som bidro mest positivt i måneden som gikk. Dette var primært drevet av bud på Adevinta aksjen, som også dro Schibsted aksjen opp grunnet eierskapet. Schibsted var opp 20,8% (B-aksjen) og Adevinta 14,0%. Budet var på NOK 115/aksje. Schibsted uttalte i forbindelse med budet og potensiell bruk av midlene fra nedsalget at tilbakekjøp av aksjer og utbytte er en høy prioritet. Industrisektoren var sektoren som bidro nest mest positivt. Her var flere aksjer opp tosifret antall prosenter, inkludert Autostore, Tomra, Norwegian Air Shuttle og Golden Ocean. De to førstnevnte fikk en sterk måned etter en svak periode fra sommeren drevet av bekymringer rundt ordreinntak og inntjening. Golden Ocean nøt godt av god rateutvikling. Norwegian Air Shuttle leverte gode tall for kvartalet og gikk i etterkant av det.

Konsumsektoren var den tredje største positive bidragsyteren på Hovedindeksen. Alle aksjene i sektoren, som primært består av oppdrettsselskaper var opp unntatt Lerøy Seafood (-4,4%). Eksportprisen på fersk norsk laks steg litt, til NOK 84 versus NOK 83 ved utgangen av oktober. Snittpris i år på over 90 kroner er høyere enn noen gang tidligere. Lerøy leverte kvartalstall godt under forventning i løpet av måneden, og guidingen ble tatt ned både for inneværende år og neste år. Salmar derimot, som var mest opp (+12,1%) i sektoren, leverte ett sterkt kvartal langt over forventningene til analytikerne og EBIT/kg betydelig over konkurrentene. Forward markedet for neste år ligger for øyeblikket på NOK 96-97. Tilbudsveksten for neste år ser relativt begrenset ut.

Sektoren som bidro mest negativt i november var energisektoren, men har bidratt mest positivt hvis man ser på 2023 som helhet. Den viktigste driveren, oljeprisen, falt 9% (Brent) fra utgangen av forrige måned. Gassprisen falt også, ned 8% fra utgangen av oktober (UK natural gas). Bare to aksjer, BW LPG (5,1%) og Subsea 7 (3,7%), endte i pluss. BW LPG ble dratt videre opp av sterke rater. Godt ordreinntak i kvartalet kombinert med forventning om marginer i den høye enden av tidligere guiding i forbindelse med kvartalsrapportering har vært supportivt for aksjekursen til Subsea 7 i det siste.

Nordiske aksjer

November ble en annerledes måned enn de foregående. Etter flere turbulente måneder, ble det en markant rekyl på de fleste av verdens aksjemarkeder. Så også i Norden.

Den rent konkrete grunnen for oppgangen var fallet i lange renter, ledet av USA. Frykt for inflasjon og fallende vekst stod bak det turbulente aksjeåret 2022, et fall i lange renter indikerer at i hvert fall en av disse to ikke blir så ille som fryktet. Når samtidig veksten i verdensøkonomien fremdeles holder seg, gir dette forhåpninger om at kombinasjonen vekst/inflasjon kan bli bedre enn fryktet.

Rapporteringssesongen for tredje kvartal er over, og totalen for Norden var en topplinje som ventet, og en bunnlinje klart bedre enn ventet. Det var særlig energi og finanssektoren som overrasket positivt, mens særlig teknologisektoren kom inn under forventet. Dette har ikke forhindret at estimatene for 2023 er ned i forhold til inngangen av året, men det er helt normalt.

Beste sektor i Norden gjennom november måned, var eiendom, som steg 22% (!). Deretter fulgte konsum og teknologisektoren. Energisektoren var svakest, tross gode kvartalstall. Det var m.a.o. ingen klar sammenheng mellom rapporterte kvartalsresultater og kursutvikling.

Sterkeste sektor på relativ basis for Nordic Gambak i november var konsumsektoren, fulgt av forbruk. Industri og finans var klart svakest, tross gode kvartalstall. Den relativt svake kursutviklingen innenfor fondet innen disse sektorene, skyldes hovedsakelig rekyl for aksjer innen sektorene som fondet ikke har. Fondets industriaksjer steg 8,3%, noe som er meget bra, men sektoren som helhet steg enda mer.

Aktiv andel er 69.

Fondet har fortsatt en overvekt innen energi, konsum og finanssektoren. Som undervekter er IT, helse og materialsektoren. Ved månedsskiftet var fondets største posisjoner Novo Nordisk (9,2%), Volvo (4,6%) og Danske Bank (4,6%). Aksjer som bidro mest i positiv retning var Volvo, som steg 13,3% (0,6% på porteføljenivå), Atlas Copco, som steg 13,9% (0,5%) og Pandora, som steg 15,3% gjennom måneden (0,4%). I negativ retning trakk Odfjell Drilling, som falt 10,6% (-0,2% på porteføljebasis), D/S Norden, som falt 19,0% (- 0,2%) og Aker Solutions, som falt 9,6% (- 0,1). I løpet av måneden har vi økt posisjonene i bl.a. Kemira, Wallenius Wilhelmsen og Tobii Dynavox. Vi har redusert posisjonene DSV, Aker Solutions og Sydbank.

Utviklingen i våre aksjefond

| Norske aksjefond | 1 måneds avkastning |

| Alfred Berg Gambak | 2,07 % |

| Alfred Berg Aktiv | 2,28 % |

| Alfred Berg Norge | 2,15 % |

| Alfred Berg Norge Transition | 4,72 % |

| Nordiske aksjefond | |

| Alfred Berg Nordic Gambak | 4,19 % |