Månedsrapport mars 2022

Økonomi og renter

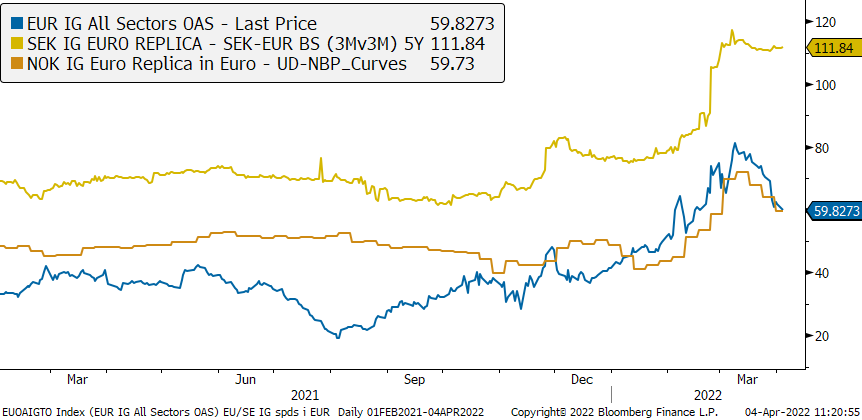

Russlands invasjon av Ukraina preget naturlig nok våre markeder denne måneden. I starten av invasjonen tørket mye likviditet ut. Slike sjokk skaper naturligvis mye usikkerhet, og usikkerhet gjør at kredittpremier øker og at likviditeten svekkes. Det ser ut til at de fleste markedsaktører har hatt god kontroll på egen likviditet. Dermed har det i liten grad vært tegn til stressede selgere, og omsetningen på nye høye kredittpåslag har vært lav.

I og med at markedsreaksjonen primært skyldtes endret risikosentiment, og ikke frykt for kredittap, så har utgangen i kredittpåslag vært ganske lik på tvers av markedet og sektorer. Både norsk, svensk og europeiske markeder har beveget seg ut i samme størrelsesorden.

Risikosentimentet bedret seg betraktelig den siste halvdelen av mars. Vi har gradvis sett likviditet og aktivitet komme tilbake. Vi har sett en re-prising på tvers av de fleste sektorer. Tegn til noe positivitet rundt den diplomatiske utviklingen i Ukraina-krigen, samt noe lavere energipriser siden toppen, gjorde investorer mer optimistiske.

Vi mener imidlertid at etter hvert som oppmerksomhet rundt krigen svinner hen, så vil nok fokuset flyttes tilbake til de fortsatt store utfordringer fremover, med høy inflasjon og økende rentenivå. Krigen har bare forverret denne situasjonen, med økte energi- og matvarepriser som umiddelbare konsekvenser.

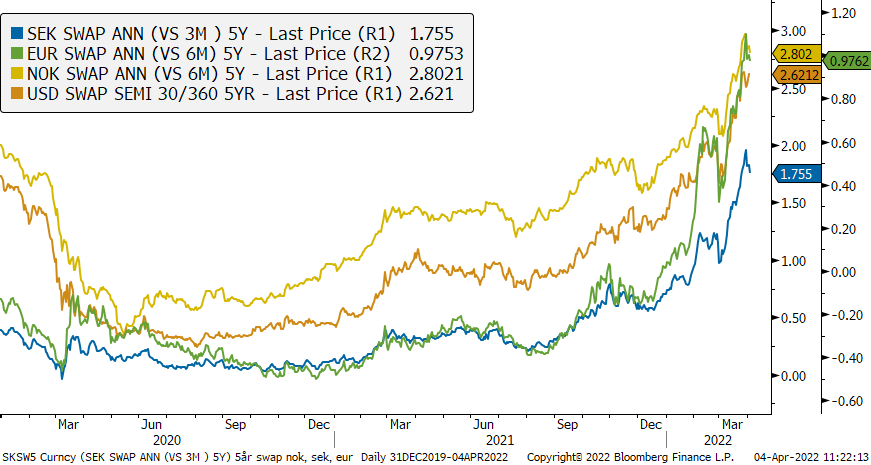

Sentralbanker har startet å øke rentene for å prøve å dempe inflasjonen. Men tiden går, og stadig høyere inflasjonstall blir rapportert. Dermed priser markedene stadig raskere og mer kraftfulle handlinger fra sentralbankene. Det store spørsmålet er om sentralbankene allerede er for sent ute, og om de har mistet grepet om situasjonen. Kraftig inflasjon virker innstrammende på privat økonomi. Kombinert med sentralbanker som må gå hardt til verks, kan man tegne seg et fremtidig scenario der sentralbankene må heve renten helt til økonomien ender med negativ vekst. Allerede nå i mars måned har vi observert flere konsumentindikatorer som peker retning av at konsumentene ser mer negativt på framtiden.

I rentemarkedene utspiller et slikt scenario seg ved at de korte rentene stiger kraftig, og den lange enden av rentekurven ikke følger med like kraftig, eller til og med faller. Mange steder i verden observerer vi nå tilnærmet flate, eller til og med inverterte rentekurver.

I det norske markedet prises nå ytterligere 5 rentehevinger i år, og en rentetopp fra Norges Bank på om lag 2,75 % rundt slutten av 2023.

Utviklingen i 5 års kreditt påslag i Sverige, Europa og Norge

Amerikansk, norsk, svensk og tysk 10år statsrente, siste 2 år

Utviklingen i våre rentefond

Likviditetsfond

3 måneders NIBOR har fortsatt å øke igjennom mars fra 1,17 % til 1,32 % ved utgangen av måneden. Vi toppet imidlertid ut i midten av måneden på 1,42 %. Fra midten av måneden bidro både nedgang i kredittpåslag og renter til at fondene hentet inn mye av det tapte fra første halvdel av måneden.

Alfred Berg Likviditet var opp 0,05 % i mars.

Alfred Berg Likviditet Pluss (Classic) var 0,00 % i mars.

Alfred Berg Nordisk Likviditet Pluss (Inst) var opp 0,05 % i mars.

Norske Obligasjonsfond

De norske rentefondene hadde negative bidrag fra både økningen av rentenivået gjennom måneden og den generelle utgangen i kredittpåslag.

Alfred Berg Obligasjon (Inst) var ned -1,35 % i mars.

Alfred Berg Kort OMF var ned -0,04 % i mars.

Alfred Berg Kort Stat var ned -0,43 % i mars.

Nordiske Obligasjonsfond

De nordiske rentefondene hadde negative bidrag fra både økningen av rentenivået gjennom måneden og den generelle utgangen i kredittpåslag.

Alfred Berg Nordic Investment Grade (Inst) var ned -0,18 % i mars.

Alfred Berg Nordic Investment Grade Mid Duration (Inst) var ned -1,18 % i mars.

Alfred Berg Nordic Investment Grade Long Duration (Inst) var ned -3,66 % i mars.

Alfred Berg Nordisk Ansvarlig Kapital var ned -0,52 % i mars. Kredittpåslaget i subordinert finans fulgte øvrige markeder i mars måned. Fondet leverte dermed også negativ avkastning, ned om lag 0,5 %. Kredittpåslag innen denne sektoren er normalt volatile i usikre tider, men bedret risikosentiment mot slutten av måneden bedret markedene betraktelig.

Alfred Berg Income var opp 0,21 % i mars. High yield obligasjoner ga generelt et godt bidrag til avkastningen og også flere eiendomshybrider. Våre rente-hedger bidro også godt. På den svake siden var det Ericsson og Oriflame de selskapene som hadde den svakeste utviklingen i mars måned. Rentesensitive lange obligasjoner i Investment Grade bidro også svakt. Vi ser derimot flere gode muligheter i dagens marked.

Alfred Berg Nordic High Yield (Inst) var opp 2,45 % i mars. Aktiviteten i emisjonsmarkedet har vært ganske lav de siste to månedene, med en del utstedere som avventer den pågående situasjonen og pris-usikkerheten. Det ble utstedt obligasjoner for totalt NOK 4,0 milliarder i mars, fordelt på fire lån. I 2021 som helhet ble det utstedt lån for nærmere NOK 200 milliarder, opp fra NOK 90 milliarder året før. Blant de nye utstedelsene forrige måned fant vi eiendomsselskapene Cibus Nordic Real Estate AB, K2A Fastigheter og High Street Shopping AS. Fremover venter vi fortsatt høy volatilitet og usikkerhet med tanke på den uavklarte og pågående krigen i Ukraina, samt den reelle fundamentale effekten koronaviruset har på den globale økonomien. Økte renter og inflasjon kan utgjøre en trussel på lengre sikt, men sistnevnte er relativt godt reflektert i dagens marked. I tillegg så er den største andelen av obligasjonen i det nordiske høyrentemarkedet med flytende rente. Dette gir beskyttelse mot den direkte effekten av høyere markedsrenter. Vi mener dagens volatile marked skaper muligheter for den langsiktige investor. Emisjonsmarkedet ventes å være mer “av-og-på” de kommende månedene.

Aksjemarkedet i mars

Norske aksjer

Hovedindeksen (OSEBX) var opp 4,9 % i mars, og 6,0 % hittil i år. Usikkerheten rundt Russland/Ukraina-situasjonen har fortsatt å prege verdens børser. Sammenlignet med andre børser har Oslo Børs hatt en positiv utvikling, grunnet den betydelige eksponeringen mot råvareprisene som fortsatte oppover.

Energisektoren, opp hele 19,3 % i måneden, var den største positive bidragsyteren i mars, i likhet med januar og februar. Equinor bidro mest til sektorens oppgang etterfulgt av Aker BP, drevet av en fortsatt positiv utvikling i olje- og gassprisene. Nordsjøolje handlet for omkring USD 108/fat ved utgangen av måneden, opp 6,9% fra siste dag i februar og opp 38,7 % hittil i år, mens europeisk gasspris steg 24 % i mars. Kursoppgangen innenfor sektoren var størst for Subsea, opp 37,1 % i måneden, etterfulgt av TGS med en oppgang på 33,7%

Materialer var den nest største positive bidragsyteren, primært drevet av Norsk Hydro og Elkem som begge var opp 27 % i måneden. Aluminiumsprisene, som er viktigste driver til førstnevnte, økte med ytterligere 4 % i løpet av måneden, og er opp hele 24 % siden årsskiftet.

Den tredje største positive bidragsyteren i mars var konsumsektoren, som fikk ett løft på 9,1 % takket være oppdrettsselskapene som nøt godt av oppgang i laksepriser. Lerøy var sterkest, opp 20,7 % i løpet av måneden, tett fulgt av Salmar (19,3 %) og MOWI (17,7 %). Kommunikasjon var den største negative bidragsyteren til børsutviklingen. Sektoren var ned 24,5 % i løpet av måneden. Det var Schibsted og Adevinta som bidro mest med fall på 41 % og 34 %.

Utviklingen i våre aksjefond

Alfred Berg Gambak var opp 4,02 % i mars, mens Fondsindeksen opp 3,17 %. Fondets aktive andel er 50,4 %. Ved månedsskiftet var Alfred Berg Gambaks største posisjoner Equinor (8,3 %), Norsk Hydro (5,2%) og Salmar (4,7 %). Aksjene som bidro mest i positiv retning i mars var Equinor som steg 18,9 % (1 % på porteføljenivå), Aker BP som steg 20,9% (+0,62 %) og Elkem som steg 14,0 % (+0,54 %). De som trakk mest ned var Borregaard som falt 10,2 % (-0,32 %), Crayon som falt 16,0 % (-0,23 %) og Elopak som falt 25 % (-0,17 %). De største økningene i løpet av måneden var Equinor, Vår Energi og Aker BP, mens de største reduksjonene var Orkla, Yara og Borregaard.

Alfred Berg Aktiv var opp 4,17 % i mars, mens Fondsindeksen var opp 3,17 %. Fondets aktive andel er 42,7 %. De største bidragsyterne relativt mot indeksen var undervekt i Adevinta (som bidro med 0,33 % i forhold til Fondsindeksen), overvekt i Elkem (0,29 %) og overvekt i Vår Energi (0,28 %). De som trakk i negativ retning var undervekt i TGS (-0,23 %), undervekt i Kongsberg Gruppen (-0,19 %) og undervekt i Wallenius Wilhelmsen (-0,19 %). Vi har økt posisjonene i Vår Energi, Subsea 7 og MOWI. Vi har redusert vektingen i Orkla, Yara og Borregaard denne måneden.

Alfred Berg Norge (Inst) var opp 3,76 % i mars, mens Fondsindeksen var opp 3,17 %. Fondets aktive andel er 31,7 %. De største bidragsyterne relativt mot indeksen var undervekt i Adevinta (som bidro med 0,32 % i forhold til Fondsindeksen), overvekt i Vår Energi (0,27 %), overvekt i Elkem (0,19 %) og undervekt i Autostore (0,19 %). De som trakk mest i negativ retning var undervekt i TGS (-0,23 %), undervekt i Kongsberg Gruppen (-0,19 %) og undervekt i Wallenius Wilhelmsen (-0,14 %). Vi har økt posisjonene i MOWI, Veidekke og tatt ny posisjon i Aker og Bonheur, mens vi har redusert posisjonene i Telenor, Bakkafrost og Orkla.

Våre framtidsutsikter

I vår taktiske allokering anbefaler vi overvekt i norske aksjer. Aksjemarkedet fremstår som attraktivt sammenlignet med alternative investeringsmuligheter på grunn av lave renter internasjonalt. Prisingen av Oslo Børs har falt mye etter sterk inntjeningsutvikling.

Nordiske aksjer

Trendene fra februar fortsatte i mars, og begivenhetene som dominerte nyhetsbildet i februar var også de viktigste nyhetene i mars. Det er da særlig Russlands invasjon av Ukraina og sentralbankenes rentesignaler vi tenker på. Ikke desto mindre var den nordiske indeksen i pluss i mars, målt både i norske kroner og euro. Energi var den store vinneren blant sektorene i mars, med en oppgang i sektoren på 18 %. Dessverre er dette i stor grad et resultat av Russlands invasjon, noe som har satt økt fokus på energileveranser og sikkerhet. Men oljeprisen var stigende også i forkant av invasjonen, så den underliggende trenden var allerede i gang. Av andre sektorer var også helse og materialer sterke, mens konsum og forsyning leverte svakest avkastning. Økte energi- og matvarepriser, sammen med økt rente, vil gi lavere kjøpekraft for konsumenter. Det er derfor naturlig at konsumsektoren er under press. Når det gjelder forsyning, så er det såpass få selskaper i indeksen at det er mere selskapsspesifikke faktorer enn sektortrender som er utslagsgivende.

Utviklingen i våre nordiske aksjefond

Alfred Berg Nordic Gambak var opp 3,61 % i mars, målt i norske kroner. Til sammenlikning var den nordiske fellesindeksen i norske kroner 2,63 %. Viktigste positive bidrag til avkastningen var sektorene materialer og energi. De negative sektorbidragene var industri og helse. Aktiv andel er 75,9. Fondet har fremdeles en overvekt i materialer, energi og finans. Fondet er undervekt i industri, helse og kommunikasjonstjenester. Ved månedsskiftet var fondets største posisjoner Novo Nordisk (7,6 %), Equinor (6,9 %) og SSAB (4,8 %).

Aksjene som bidro mest i positiv retning var SSAB, som steg 22,6 % (0,9 % på porteføljenivå), Equinor, som steg 18,7 % (0,7 %) og Sydbank, som steg10,3% gjennom måneden (0,3 %). I negativ retning trakk Outokumpu, som falt 10,6 % (-0,5 % på porteføljebasis), Valmet, som falt 7,2 % (- 0,2 %) og Fortum, som falt 7,7 % (- 0,1 %). I løpet av måneden har vi økt posisjonene i bl.a. Salmar, Aker Solutions, Jyske og AstraZeneca. Vi har redusert eksponeringen mot Outokumpu, Valmet og Thule Group. Noen nøkkeltall for porteføljen er at aggregert (trailing) P/E er 11,0 vs. 13,6 for indeksen. Siste tre måneder har konsensus EPS for inneværende finansielle år økt med 19,8% for porteføljeselskapene og 3,1 % for indeksen som helhet.

Alfred Berg Nordic Small Cap ESG var opp 2,03 % i løpet av måneden, mens fondets referanseindeks, Carnegie Nordic Small Cap, steg med 2,63 %. På sektornivå var råvarer den største overvekten (4,5 %) ved utgangen av måneden, etterfulgt av finansselskaper (4,1 %). Den farmasøytiske sektoren sto for den største undervekten (-6,0 %), etterfulgt av eiendomssektoren (-3,2 %). På selskapsnivå var posisjonene i Solar A/S (2,9 %), Fiskars Oyj (2,5 %) og Elkem ASA (2,5 %) de største overvektene.

Aksjene som bidro mest til fondets relative utvikling i løpet av måneden var beholdningene i NP3 Fastigheter, Elkem ASA og Vitec Software Group. Aksjene som gikk dårligst i løpet av måneden relativt sett var Outokumpu Oyj, Borregard ASA og vår undervekt i Beijer Ref AB. I løpet av måneden har vi kjøpt aksjer i blant annet Wallenius Wilhelmsen ASA, Holmen AB og Axfood AB. I løpet av måneden solgte vi våre eierandeler i Samhällsbyggnadsbolaget i Norden AB og reduserte våre eierandeler i Bufab AB og Marimekko Oyj.

Vi fortsetter å ha en positiv vurdering av enkelte virksomheter i helsesektoren som vi anser som undervurdert. Undervekter i sektorer som varige varer og finansselskaper, som ble sterkt påvirket av nedleggelser og redusert etterspørsel, samt kredittrisiko og lave renter under pandemien, ble stengt i 2021 og omgjort til overvekter. Vi er «aksjeplukkere» og har dermed ingen uttalt sektorallokering, men selskaper i samme sektorer har som regel visse fellestrekk. Som et resultat kan våre sektorvekter bli påvirket.

Globale aksjer

I løpet av mars måned fikk de fleste globale aksjemarkedene en positiv avkastning. Det til tross for en knekk inn i de første ukene av måneden. Fasit ble dermed en avkastning på 1,9 % og 2,9 % målt i norske kroner for hhv verdensindeksen og S&P 500. Målt i dollar ble avkastningen noe sterkere, hhv. 2,7 % og 3,7 %. Det ble altså positiv avkastning til tross for de mange usikkerhetsmomenter som preger nyhetsbildene for tiden. Konflikten mellom Russland og Ukraina setter ytterligere press på allerede høye energipriser og mineraler, og det snakkes nå om en stor matvarekrise som følge av at Ukraina og Russland er store produsenter av landbruksvarer og gjødsel.

Ser man på avkastning på sektornivå ser vi at sykliske sektorene var blant vinnersektorene. Energi og materialer steg henholdsvis 7,5 % og 4,7 % målt i dollar. I tillegg gjorde defensive sektorer det bra, slik som helsesektoren og forsyning. De steg hhv. 4,5 % og 5 %. Konsum, finans og kommunikasjon var blant sektorene som hadde lavest avkastning. Hhv. 0 %, 0,3 % og 0,7 % målt i dollar. Grupperer vi aksjene i faktorer og ser på avkastning, ser vi at alle faktorgruppene styrket seg i løpet av måneden. De fleste styrket seg mer enn verdensindeksen. Momentumaksjer og aksjer med lav prissvingninger var de gruppene som steg mest. Kvalitetsaksjene steg også godt, og mer enn verdensindeksen. Verdiaksjer var den gruppen som hadde lavest avkastning, noe mindre enn verdensindeksen. Hittil i år er det verdiaksjer som har hatt best utvikling av nevnte faktorgrupper. Kvalitetsaksjer har hatt den dårligste utviklingen sammen med momentumaksjer.

Utviklingen i vårt globale aksjefond

Alfred Berg Global var opp 2,24 % i mars. Fondets referanseindeks, MSCI World (verdensindeksen), endte i samme periode 2,16 %. Fondet fikk en positiv måned i absolutt forstand, og i relativ forstand. Aksjevalg og allokering innen materialer bidro solid, samt aksjevalg innen matvareprodusenter og halvlederprodusenter. De negative bidragsyterne ble funnet innen industrier som bank, bilprodusenter og transport. Hittil i år har Alfred Berg Global svekket seg med -7,90 %, mot -5,96 % for verdensindeksen.

I løpet av mars ble det gjort justeringer i takt med våre observasjoner av sentimentet. Vi reduserte i selskaper innen bilprodusenter, banker og teknologi, og økte i farmasi, forsikring og matvareprodusenter. Ved månedsslutt har fondet størst overvekt i sektorene energi, materialer og konsum, og størst undervekt i sektorene forbruk, IT og Industri. Fondet startet året med å ha en god overvekt mot kvalitetsaksjer, og disse type aksjer har bidratt negativt for fondet. Denne eksponeringen har vi gradvis redusert over til mer verdiaksjer i løpet av årets tre første måneder. Fondet har ved månedsslutt en overvekt mot momentumaksjer, verdiaksjer og noe kvalitetsselskaper.

I Alfred Berg Global bruker vi kvantitative modeller til å identifisere aksjer med godt sentiment, høy kvalitet, lav til moderat volatilitet og fornuftig prising. Vi forventer at porteføljen vil gjøre det relativt bra i et marked med moderat til lav risikoappetitt, men vil henge noe etter i et marked med stor optimisme.