Månedsrapport mai 2022

Økonomi og renter

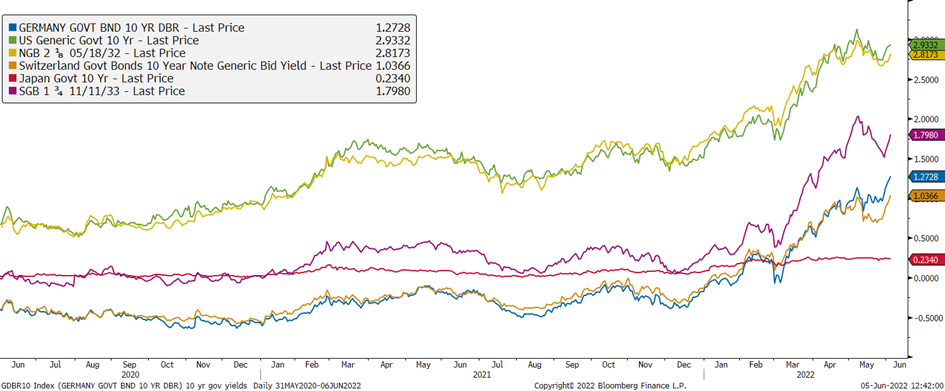

Oppgangen i de lange rentene tok en pause i mai. 10 års statsrente i USA, Storbritannia, Tyskland, Sverige og Norge toppet ut i starten av mai, for å deretter ha kommet ned noe. Det kan tyde på at markedet tror på sentralbankenes evne til å håndtere inflasjonen. Over de tre foregående månedene har det vært 60 rentehevninger på verdensbasis. Sist vi så økninger i en så synkronisert og betydelig grad var for 20 år siden. Både sentralbankenes guiding, og markedets prising, reflekterer et høyt antall videre fremtidige økninger.

Krigen i Ukraina preget fortsatt markedet, men hovedsakelig gjennom påvirkningen av råvarepriser og nye foreslåtte sanksjoner. Sannsynligheten for en eskalering av selve krigens omfang fremstår mindre, selv om vestlige land strekker seg lengre i hva som kvalifiserer som støtte til Ukrainsk selvforsvar, uten å være deltakende i krigen. Utover leveranse av våpen og krigsmateriell, trener Tyskland ukrainske styrker i bruk av våpen på egen gjord, og USA har anerkjent utvekslingen av overvåkningsdata med Ukraina. Konsekvensene av krigen til side, er markedet nå fullt fokusert på inflasjon, rentenivå, og sannsynlighet for resesjon, og eventuell dybde.

Den store makroøkonomiske usikkerheten var reflektert i aksjemarkedet gjennom mai. Snitt nivået på VIX var høyere i mai enn april. Børsene var volatile og ned 4-7% i midten av mai. Den siste uken var det positivitet i markedet igjen og DAX, FTSE, SP500 endte måneden med en marginal oppgang, der den teknologitunge Nasdaq endte ned 2 %. Den relativt store andelen teknologiselskaper i USA trekkes også frem som en forklaring på hvorfor europeiske børser har gjort det bedre over året enn USA.

Det sentrale spørsmålene er hvor restriktivt pengepolitisk regime må til for å få kontroll på inflasjonen, men samtidig unngå en resesjon (myk landing). Sannsynligheten for å oppnå begge fremstår nå lavere enn tidligere. Mye av debatten fokuserer derfor på hvor høyt renter må opp før inflasjonen stabiliserer rundt et akseptabelt nivå.

De tradisjonelle modellene rundt pengepolitikk tilsier at sentralbankene fortsatt ligger bak kurven i håndteringen av inflasjonen. Det beste eksempelet på dette bildet er Taylor rule. Under aksepterte spektre av parametere, understreker disse reglene at det er realrenten som vil være innstrammende. Inflasjon må derfor møtes med et rentenivå som overgår forventet fremtidig inflasjon. Gitt fortsatt høye inflasjonstall og forventninger (amerikanske forbrukere forventer 4% inflasjon de neste tre årene) har rentenivået fortsatt rom til å øke fremover. Et videre argument for renter opp, er at vi ikke enda har sett den fulle effekten av pandemiens penge og finanspoliske tiltak i dagens prisnivåer. Flere modeller peker på at inflasjonen i dette tilfelle ikke får full uttelling i en periode, men at effekten fordeles utover flere perioder.

På den andre siden, ligger argumentet for at lange renter har toppet ut i dynamikken vi ser mellom aksjer og renter for øyeblikket. At aksjemarkedet har falt betydelig i år, samt sensitiviteten til rentenivået på daglig basis, kan tyde på at markedet signaliserer at selv med dagens nivå frykter man en resesjon. En nedgang i aksjemarkedet reduserer husholdningers velstand som er forventet å redusere etterspørsel. En resesjon peker også på at pengepolitikken er innstrammende og vil i seg selv legge et nedadgående press på inflasjon. To ekstra argumenter for at dynamikken i dagens rentenivåer er forskjellig fra tidligere, er den lange historiske nedadgående trenden i både reale og nominelle renter (akademiske studier viser en nedadgående trend fra 1300 tallet), samt et historisk høyt nivå gjeldsnivå blant bedrifter og stater.

Utviklingen i amerikansk, norsk, svensk og tysk 10 år statsrente, siste 2 år

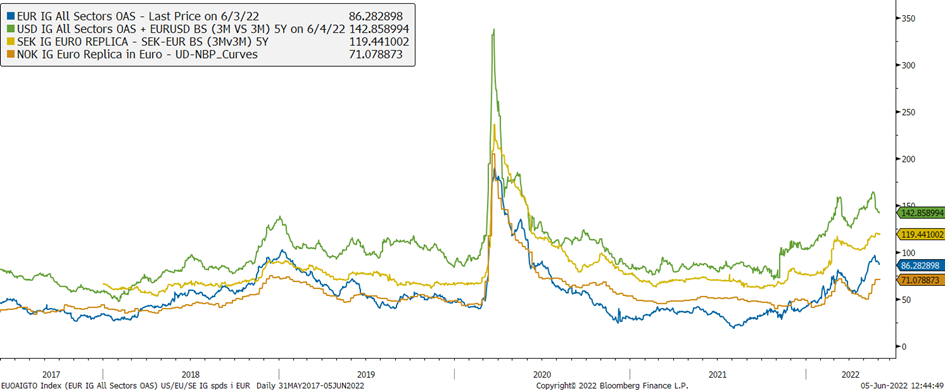

Kredittpåslagene i USD og EUR har fulgt børsvolatiliteten relativt tett gjennom måneden. En generell utgang, men USD hentet seg inn igjen mot slutten. Påslagene innen SEK og NOK økte, men ikke så mye som i EUR. I førstehåndsmarkedet ser vi også mindre utstedelser. Tidligere i år har selskaper vært avventende i forhold til den generelle usikkerheten, men gitt at uroen vi ser har pågått en stund øker behovet for ny finansiering. Utstedelsene er derfor veldig sentiment avhengig. Dager med et risk-on sentiment viser gjerne til flere dealer i markedet.

Utviklingen i kredittpåslag for Norge, Europa og USA siste 5 år.

Utviklingen i våre rentefond

Likviditetsfond

3 måneders NIBOR endte ned 3pkt til 1,24 ved slutten av måneden. En utgang i kredittpåslag har ført til en nedgang i avkastningen. Utgangen i kredittpåslag i NOK har vært relativt mindre enn i EUR, og de norske likviditetsfondene har gjort det derfor relativt bedre enn det nordiske med ned 6pkt og 18pkt, respektivt.

Alfred Berg Likviditet var opp 0,03 % i mai.

Alfred Berg Likviditet Pluss (Classic) var ned -0,08 % i mai.

Alfred Berg Nordisk Likviditet Pluss (Inst) var ned -0,18 % i mai.

Norske Obligasjonsfond

Høyere løpende renter har en positiv effekt på avkastningen men utgangen i kredittpåslag førte til en negativ avkastning gjennom måneden, -61pkt.

Alfred Berg Obligasjon (Inst) var ned -0,58 % i mai.

Alfred Berg Kort OMF var ned -0,26 % i mai.

Alfred Berg Kort Stat var opp 0,02 % i mai.

Nordiske Obligasjonsfond

De nordiske fondene så en større utgang i kredittpåslagene enn det norske. Noe nedgang i renter gjennom mai gjorde at fondene med høyere durasjon gjorde det marginalt bedre. Kort, medium, og lang durasjonsfondene var ned henholdsvis 88, 76 og 64pkt.

Alfred Berg Nordic Investment Grade (Inst) var ned -0,88 % i mai.

Alfred Berg Nordic Investment Grade Mid Duration (Inst) var ned -0,76 % i mai.

Alfred Berg Nordic Investment Grade Long Duration (Inst) var ned -0,64 % i mai.

Alfred Berg Nordisk Ansvarlig Kapital var ned -1,57 % i mai. Det høyere kredittpåslaget i ansvarlig kapital gjør det mer følsomt til det generelle kredittnivået.

Alfred Berg Income var ned -1,50 % i mai. Avkastningen YTD er -3,0 %. Det er i stor grad kraftig stigende kredittrentepåslag i «cross over» kreditter som forklarer nedgangen. Den svakeste utviklingen har vært i EUR og USD obligasjoner, og i hybridkapital, særlig i eiendomssektoren. En stadig høyere porteføljerente (yield) bidrar derimot positivt.

Alfred Berg Nordic High Yield (Inst) var opp 0,24 % i mai. Aktiviteten i emisjonsmarkedet har vært ganske lav hittil i år, med en del utstedere som avventer den pågående situasjonen og pris-usikkerheten. Det ble utstedt obligasjoner for totalt NOK 7,5 milliarder i mai, fordelt på 11 lån. Hittil i år er volumet rundt NOK 40 milliarder. I 2021 som helhet ble det utstedt lån for nærmere NOK 200 milliarder, opp fra NOK 90 milliarder året før. Blant de nye utstedelsene forrige måned fant vi eiendomsselskapet Magolia Bostad, oljeselskapet Pandion Energy AS og energiselskapet Greenbit Energy AS. Fremover venter vi fortsatt høy volatilitet og usikkerhet med tanke på den uavklarte og pågående krigen i Ukraina, samt den reelle fundamentale effekten koronaviruset har hatt på den globale økonomien. Økte renter og inflasjon kan utgjøre en trussel på lengre sikt. Men sistnevnte er relativt godt reflektert i dagens marked. I tillegg så er den største andelen av obligasjonene i det nordiske høyrentemarkedet med flytende rente, hvilket gir beskyttelse mot den direkte effekten av høyere markedsrenter. Vi mener dagens volatile marked skaper muligheter for den langsiktige investor. Emisjonsmarkedet ventes å være mer “av-og-på” de kommende månedene.

Aksjemarkedet i mai

Norske aksjer

Hovedindeksen (OSEBX) var opp 3,8 % i mai, og var opp 7 % hittil i år ved utgangen av måneden. Børsene i mai har fortsatt vært preget av usikkerheten rundt Russland/Ukraina-situasjonen, men også av inflasjonsfrykt og følgelig bekymring rundt vekst, forventing om høyere renter, og nedstengninger i Kina grunnet COVID.

Energi var den største positive bidragsyteren til børsoppgangen i mai. Sektoren var opp 14,7 %, og er den desidert største bidragsyteren også hittil i år med en oppgang på over 50%. Sektoren veier nå omtrent 30 % av Hovedindeksen mot 18 % ved utgangen av 2020. Størst kursoppgang innenfor sektoren i mai hadde BW LPG (+34 %), etterfulgt av Subsea 7 (+25 %) og Aker BP (+21 %). Nordsjøolje, en viktig driver for sektoren, økte til 123 (USD/bbl) mot utgangen av måneden, opp fra 109 (USD/bbl) i slutten av april. Gassprisen var også opp i løpet av måneden.

Finanssektoren endte også i pluss i mai. Sektoren var sterk globalt og var den nest største positive bidragsyteren på Oslo Børs. DNB, opp 3,5 % i måneden, var den største bidragsyteren. Storebrand og Gjensidige Forsikring var også i pluss, på henholdsvis 2,3 % og 1,6 %.

Den tredje største positive bidragsyteren i måneden var materialer, og var primært drevet av Yara International som var opp nesten 8%. Hvetepriser nådde høyeste pris noen gang i løpet av mai. Norsk Hydro og Borregaard var også opp i mai, med henholdsvis 1,5 % og 2,6 %. Aluminiumsprisen, Norsk Hydro sin viktigste driver, falt noe tilbake i mai.

Den største negative bidragsyteren var konsumsektoren. Sektoren var den største positive bidragsyteren måneden før. Oppdrettsselskapene Lerøy Seafood var ned 14% i måneden, fulgt av Salmar og Mowi med fall på 10 % og 7,5 %. Selskapene skuffet noe på resultatene med høy kontraktsandel til en del lavere priser enn dagens 100,- kr kilo for laksen.

Utviklingen i våre aksjefond

Alfred Berg Gambak var opp 1,52 % i mai, mens Fondsindeksen var opp 2,20 %. Fondets aktive andel er 51,3 %. Ved månedsskiftet var Gambaks største posisjoner Equinor (9,0 %), Aker BP (4,9 %) og Salmar (4,7 %). Aksjene som bidro mest i positiv retning i mai var Equinor som steg 13,7% (+1,12 % på porteføljenivå), Aker BP som steg 21,2 % (+0,87 %) og Vår Energi som steg 13,2 % (+0,45 %). De som trakk mest ned var Salmar som falt 10,0 % (-0,53 %), Kongsberg Gruppen som falt 13,8 % (-0,53 %) og Kid som falt 9,5 % (-0,30 %). Vi har økt posisjonene i Hafnia, Vår Energi og Aker BP i løpet av måneden, mens vi har redusert posisjonene Tomra, Norsk Hydro og Atea.

Alfred Berg Aktiv var opp 1,78 % i mai, mens Fondsindeksen var opp 2,20 %. Fondets aktive andel er 43,4 %. De største bidragsyterne relativt mot indeksen var undervekt i Kongsberg Gruppen (som bidro med 0,40 % i forhold til Fondsindeksen), overvekt i Vår Energi (0,35 %) og overvekt i Wallenius Wilhelmsen (0,32 %). De som trakk i negativ retning var overvekt i Austevoll Seafood (-0,45 %), overvekt i Salmar (-0,18 %) og overvekt i Sparebank 1 SMN (-0,17 %). Vi har økt posisjonene i Subsea 7, Aker BP og Vår Energi. Vi har redusert vektingen i Orkla, Tomra og Nordic Semiconductor denne måneden.

Alfred Berg Norge (Inst) var opp 1,84 % i mai, mens Fondsindeksen var opp 2,20 %. Fondets aktive andel er 31,9 %. De største bidragsyterne relativt mot indeksen var undervekt i Kongsberg Gruppen (som bidro med 0,40 % i forhold til Fondsindeksen), overvekt i Vår Energi (0,25 %), overvekt i Wallenius Wilhelmsen (0,23 %). De som trakk mest i negativ retning var overvekt i Austevoll Seafood (-0,33%), undervekt i Golden Ocean (-0,15 %) og overvekt i Salmar (-0,11 %). Vi har økt posisjonene i Subsea 7, Aker og Grieg Seafood, mens vi har redusert posisjonene i Tomra, Elopak og Orkla.

Våre framtidsutsikter

I vår taktiske allokering anbefaler vi overvekt i norske aksjer på bekostning av nordiske og global aksjer. Verdsetting av globale aksjer er rett under snittet etter børsfallet. I Norge har verdsetting kommet vesentlig ned på bakgrunn av oppjustering av estimatene spesielt for de sykliske sektorene. Alternativ avkastningen til aksjer er økende.

Nordiske aksjer

Uroen fra mars/april forplantet seg videre til mai, men børsene roet seg ned i løpet av måneden. Sjokkeffekten fra Russlands invasjon av Ukraina har til en viss grad lagt seg, og fokus er nå mer på de langsiktige effektene. Inntrykket foreløpig er at markedet innstiller seg på en lengre konflikt, med tilhørende effekter på bl.a. diverse råvarer.

Internasjonalt har Kina lettet på pandemirestriksjonene. Vi forventer at dette vil gi positive utslag på økonomiske indikatorer fremover.

Rapporteringssesongen i Norden var god. Et klart flertall av selskapene slo forventningene, og aggregert sett er forventningene fremdeles på vei opp. Dette er også tilfellet på de fleste internasjonale indekser.

Industrisektoren var sterkeste sektoren i mai, fulgt av helse og kommunikasjonstjenester. Dette er til en viss grad en reversering av trendene fra mars og april. Konsum- og forbrukervarer var svakeste sektorer, noe som reflekterer en uro over at kampen om konsumentenes lommebøker blir hardere når både renter og varepriser stiger.

Utviklingen i våre nordiske aksjefond

Alfred Berg Nordic Gambak var opp 0,03 % i mai. Dette var ganske lignende som den nordiske indeksen. Viktigste positive bidrag til avkastningen var sektorene energi og helse. De negative sektorbidragene (relativt sett) var materialer og forbruksvarer. Aktiv andel er 73,7.

Fondet har en overvekt i energi, materialer og forbruksvarer. Fondet er undervekt i industri, helse og kommunikasjonstjenester (som i mars og april). Ved månedsskiftet var fondets største posisjoner Novo Nordisk (8,8 %), Equinor (7,7 %) og SSAB (4,7 %).

Aksjer som bidro mest i positiv retning var Equinor, som steg 13,6 % (0,9 % på porteføljenivå), Aker Solutions, som steg 12,43 % (0,4 %) og Wallenius Wilhelmsen, som steg 13,4 % gjennom måneden (0,4 %). I negativ retning trakk Salmar, som falt 10,0 % (-0,3% på porteføljebasis), Austevoll Seafood, som falt 12,9 % (- 0,3 %) og Fiskars, som falt 11,1 % (- 0,3 %).

I løpet av måneden har vi økt posisjonene i bl.a. TGS Nopec, Subsea 7 og Yara. Vi har redusert eksponeringen mot Fiskars, Bufab og Lerøy Seafood Group.

Noen nøkkeltall for porteføljen er at aggregert (forventet neste 12 mnd.) P/E er 9,4 vs. 14,8 for indeksen. Siste tre måneder har konsensus EPS for inneværende finansielle år økt med 19,9 % for porteføljeselskapene og – 2,7 % for indeksen som helhet.

Alfred Berg Nordic Small Cap ESG var ned -1,65 % i mai. Fondets referanseindeks, Carnegie Nordic Small Cap, falt med -0,14 %. På sektornivå, ved utgangen av måneden, var finansselskaper den største overvekten (+ 7,6 %), etterfulgt av råvarer (+ 5,2 %). Helsesektoren sto for den største undervekten (-7,5 %), etterfulgt av eiendomssektoren (-4,9 %). På selskapsnivå var posisjonene i Elkem ASA (+ 3,1 %), Solar A/S (+ 2,5 %) og Sydbank A/S (+ 2,4 %) de største overvektene. Aksjene som bidro mest til fondets relative utvikling gjennom måneden var beholdningene i Hexatronic Group AB, Wallenius Wilhelmsen ASA og undervekten i Kongsberg Gruppen ASA. Aksjene som gikk dårligst i løpet av måneden relativt sett var Austevoll Seafood ASA, Lindab AB og forrige måneds relative vinner Solar A/S. I løpet av måneden har vi kjøpt aksjer i blant annet Bonheur ASA, Coor Service Management AB og Hexatronic AB. I løpet av måneden reduserte vi våre eierandeler i Fiskars Oyj, Boliden AB og Europris ASA. Undervekt i sektorer som ikke-varige varer, finansselskaper og industribedrifter, som ble sterkt påvirket av driftsstans og redusert etterspørsel under pandemien, er snudd til overvekt eller redusert (ikke varige varer). Vi er undervektet i helse og eiendomssektoren og overvekt i finans-, råvare- og industrisektorene. Vi er «aksjeplukkere» og har dermed ingen uttalt sektorallokering, men selskaper i samme sektorer har som regel visse fellestrekk. Som et resultat kan våre sektorvekter bli påvirket.

Globale aksjer

Mai ble en måned med store svingninger i de globale aksjemarkedene, og utviklingen endte marginalt positiv for verdensindeksen. Målt i dollar hadde verdensindeksen en utvikling på 0,1 %. Den teknologitunge indeksen NASDAQ var blant indeksene med de største svingninger i løpet av måneden. Den var tidlig i måneden opp 6 %, men avsluttet måneden med -2 % målt i dollar. Markedene er fortsatt preget av høy inflasjon og høye energipriser, og den amerikanske sentralbankens (FED) kommuniserte rentehevninger. Det er usikkerheter knyttet til størrelsen av denne planlagte rentehevningen. FED har åpnet for å heve styringsrenten med 50 basispunkter, samtidig som noen markedsaktører tror hevingen blir de vanlige 25 basispunktene FED pleier å operere med. Inflasjonen har begynt å gi effekt i enkelte kvartalstall i form av økte kostnader. Target og Walmart presenterte tall godt under forventningene og det er knyttet usikkerhet til økte kostnader fremover. Helt på tampen av måneden ble EU enige om ytterligere sanksjonspakke mot Russland og oljeimport, og sender oljeprisen til høye nivåer.

Avkastning på sektornivå viser få sektorer med positiv avkastning i løpet av måneden. Igjen var det energisektoren som hadde høyest avkastning med 12,7 % målt i dollar. Forsyning, finans og kommunikasjon hadde også positiv avkastning på hhv. 2,8 %, 2,3 % og 1,2 % målt i dollar. Sektorene eiendom, konsum og forbruk var tapersektorene i måneden med avkastning på hhv. -4,1 %, -4 % og -3,8 % målt i dollar. Tar vi et kjapt blikk på sektoravkastningen hittil i år er energi den eneste sektoren med positiv avkastning. IT, konsum og forbruk er tapersektorene hittil i år. Grupperer vi aksjene i faktorer og ser på avkastning, var det kun verdiaksjer med positiv avkastning. Kvalitetsaksjer, aksjer med lav prissvingninger, og momentum aksjer var faktorgruppene som falt mest, mer enn verdensindeksen.

Utviklingen i vårt globale aksjefond

Alfred Berg Global var opp 2,01 % i mai. Fondets referanseindeks, MSCI World (verdensindeksen), endte i samme periode opp 0,26 %. Allokeringen til energi samt allokering og aksjevalg innen forbruk bidro positivt i løpet av måneden. På den andre siden var det aksjevalg innen industri, kommunikasjon og eiendom som bidro negativt. Hittil i år har Alfred Berg Global svekket seg med -7,5 %, mot -7,2 % for verdensindeksen. Ser vi på avkastningsattribusjonen hittil i år har allokeringen og aksjevalg i materialer og kommunikasjon bidratt positivt. I tillegg har allokeringen til energi vært bra for fondet. Det som har bidratt negativt er aksjevalg innen industri og finans.

I løpet av mai ble det gjort justeringer i takt med våre observasjoner av sentimentet og endringer i fondets fundamentale modell. Vi reduserte i selskaper innen programvareprodusenter, finans og detaljhandel. Fondet økte i energi, forsyning og noe i kapitalvarer. Ved månedsslutt har fondet størst overvekt i sektorene energi, konsum og materialer, og størst undervekt i sektorene forbruk, IT og finans. Fondet startet året med å ha en god overvekt mot kvalitetsaksjer, men har gradvis dreid denne eksponeringen over til mer verdiaksjer. Fondet har ved månedsslutt en overvekt mot momentumaksjer og verdiaksjer. Fondet er nå noe undervekt kvalitetsselskaper.

I Alfred Berg Global bruker vi kvantitative modeller til å identifisere aksjer med godt sentiment, høy kvalitet, lav til moderat volatilitet og fornuftig prising. Vi forventer at porteføljen vil gjøre det relativt bra i et marked med moderat til lav risikoappetitt, men vil henge noe etter i et marked med stor optimisme eller dersom sentimentsbildet endrer seg betydelig på kort tid.