Månedsrapport mai 2023

Økonomi og renter

Det bredere markedssentimentet roet seg noe i mai. Usikkerheten rundt amerikanske regionalbanker ble mindre fremtredende, og det var få store nyheter innenfor kredittmarkedet. Fokuset falt derfor tilbake på de brede makrotrendene og usikkerheten rundt gjeldstaket i USA.

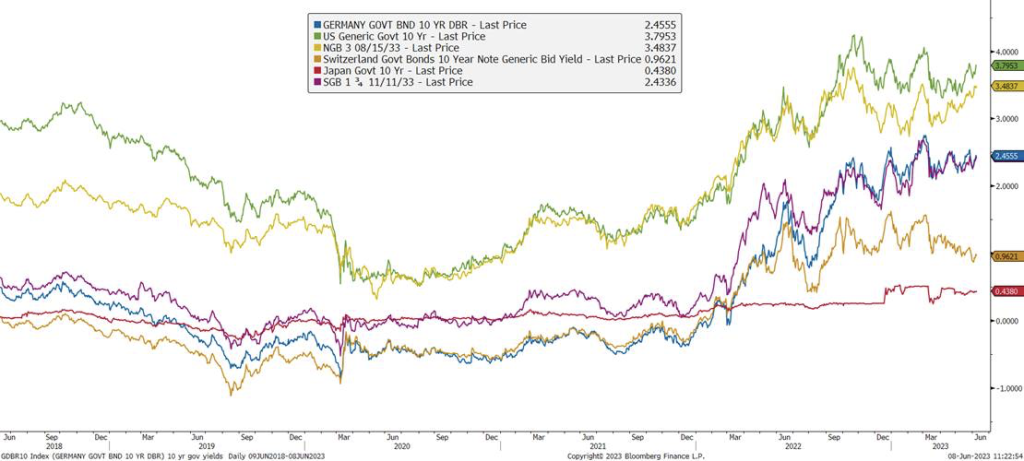

De makroøkonomiske variablene tegner fortsatt et sterkt bilde av økonomien. Selv om industriproduksjon viser en nedkjøling fortsetter tjenestedelen med sterk vekst. Arbeidsmarkedet viser tilnærmet rekordlave arbeidsledighetstall og at det fortsatt skapes mange nye jobber. Etter en revisjon av første kvartal viste Tyskland negativ vekst i første kvartal i år, -0,3 %. Dette etter et Q4 i fjor på -0,5 %. Landet er derfor teknisk sett i en resesjon, og kanskje ikke overraskende gitt Tysklands store og energitunge industriproduksjon. Markedet reagerte mildt på nyheten. For i likhet med USAs to negative kvartaler med vekst i 2022, så er arbeidsmarkedet historisk sett veldig sterkt og man forventer at tilbakegangen er midlertidig.

Ikke overraskende vedvarer de høye inflasjonstallene selv om de har kommet noe ned fra toppnivåene gjennom høsten i fjor (med unntak av England som så en ny kjerneinflasjonstopp i april, 6,8 %). Totalinflasjonen har de fleste steder kommet betydelig ned som følge av baseeffekter og de reduserte energiprisene. Den vedvarende kjerneinflasjonen, derimot, er en bekymring for sentralbankene. Det er et fortsatt sterkt prispress i tjenester, og de fleste land ser en lønnsutvikling som ikke stemmer overens med inflasjonsmålene. Sentralbankene var synkroniserte i hevinger i mai. Både FED, ECB, BoE og Norges Bank økte styringsrenten med 25 basispunkter (Sveriges Riksbank hadde ikke et rentemøte i mai).

En underliggende bekymring gjennom måneden var hevingen av gjeldstaket i USA. Introdusert for å effektivisere finansieringen av større prosjekter, har det blitt hevet 79 ganger siden 1960. Ettersom gjeldstaket ikke autoriserer ny pengebruk, kun muliggjør finansieringen av forpliktelser kongressen og presidenten allerede har vedtatt, hever som regel kongressen grensen. Øvelsen har derimot blitt vanskeligere de siste årene og blir tidvis brukt som et pressmiddel for politiske mål. Da som oftest for å begrense offentlig pengebruk. En løsning kom på plass denne gangen også, som ventet av markedet. President Joe Biden og Kevin McCarthy kommuniserte at de hadde blitt enig om en avtale mot slutten av mai. Altså rett før juni, hvor finansdepartementet i USA ville ha gått tom for penger.

I Norge har mye av fokuset den siste tiden vært på den historisk svake kronen. Det er flere foreslåtte årsaker, men selv aggregert, fremstår svekkelsen litt uforklart. Det som derimot er klart er at det skaper en utfordring for Norges Bank. Mye av inflasjonen vi har observert til nå, har vært importert, og en svekkelse av kronen vil føre til et ytterligere bidrag til inflasjon innenlands. Norges Bank vedkjenner denne kanalen og peker til at det kan være behov for flere rentehevinger om situasjonen vedvarer. Norges Bank er samtidig veldig klare på at de ikke har noen intensjon om å styre nivået av kronekursen.

Amerikansk, norsk, svensk og tysk 10år statsrente, siste 5 årene

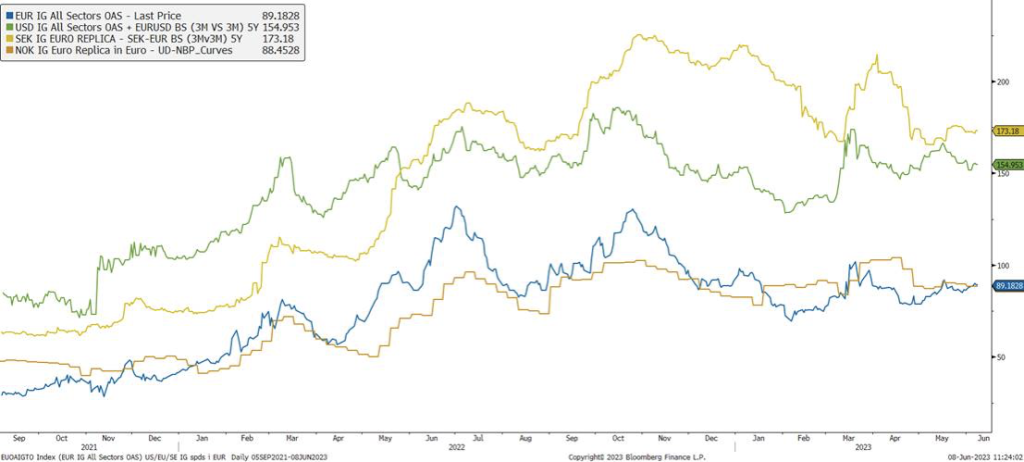

Utviklingen i kredittpåslag siste 12 måneder, fra toppen; Sverige, USA, Europa og Norge

Etter et relativt svakt emisjonsmarked i 2022, har markedsaktiviteten tatt seg opp. I mai ble det utstedt obligasjoner for ca. NOK 10 milliarder, og hittil i år nærmer volumet seg NOK 60 milliarder. Blant de nye utstederne forrige måned var Odfjell Drilling som utstedte USD 3,9 milliarder i et sikret obligasjonslån. I fjor ble det utstedt obligasjoner for rundt NOK 78 milliarder. I 2021 som helhet ble det utstedt lån for nærmere NOK 200 milliarder, opp fra NOK 90 milliarder året før. Vi mener det kan være en noe oppdemmet tilbudsside av nye obligasjoner. Fremover venter vi fortsatt høy volatilitet og usikkerhet med tanke på den uavklarte og pågående krigen i Ukraina. Økte renter og inflasjon kan utgjøre en trussel på lengre sikt. Men sistnevnte er relativt godt reflektert i dagens marked. I tillegg så er den største andelen av obligasjonen i det nordiske høyrentemarkedet med flytende rente, hvilket gir beskyttelse mot den direkte effekten av høyere markedsrenter. Vi mener dagens volatile marked skaper muligheter for den langsiktige investor. Aktiviteten i emisjonsmarkedet ventes å være høy den neste måneden, før sommerferiene starter.

Utviklingen i våre rentefond

| Norske rentefond | 1 måneds avkastning |

| Alfred Berg Likviditet Pluss | 0,29 % |

| Alfred Berg Obligasjon | -0,50 % |

Nordiske rentefond | |

| Alfred Berg Nordisk Likviditet Pluss | 0,38 % |

| Alfred Berg Nordic Investment Grade | 0,34 % |

| Alfred Berg Nordic Investment Grade Mid Duration | 0,01 % |

| Alfred Berg Nordic Investment Grade Long Duration | -0,97 % |

| Alfred Berg Nordisk Ansvarlig Kapital | 1,11% |

| Alfred Berg Income | 0,50 % |

| Alfred Berg Nordic High Yield | 1,83 % |

Aksjemarkedet i mai

Norske aksjer

Hovedindeksen (OSEBX) endte ned 2 % i mai. Utviklingen hittil i år er marginal positiv på rundt 1 %. Det er imidlertid fortsatt betydelig svakere enn mange andre børser internasjonalt. Svake energipriser har bidratt mest til forskjellen. Tallene for første kvartal ble lagt bak oss i løpet av måneden. I snitt var topplinjen litt under forventing (-3,9 %), mens bunnlinjen overrasket positivt (+4,5 %).

Den største positive bidragsyteren på OSEBX i mai måned var IT sektoren som var opp 8 %. Samme trenden så vi internasjonalt hvor sektoren også steg 8 % på verdensindeksen. Det store buzz-ordet har vært artificial intelligence. I Norge var reprisingen størst hos Crayon og Kitron. Begge leverte sterke kvartalsrapporter for første kvartal i løpet av måneden som førte til positive estimatendringer. Teknologiindeksen på Oslo Børs hadde for øvrig første måned med positiv utvikling siden januar.

En annen positiv bidragsyter var forsyningsselskapene. Her var det Elmera og Cloudberry som hadde mest medvind. Elmera var opp på en sterk rapport for førstekvartal. For Cloudberry sin del var norske myndigheters annonsering av utsettelse av grunnrenteskatt for landbaserte vindkraftverk tatt som en positiv nyhet i måneden. Skatten har møtt stor motstand i industrien.

Energisektoren endte ned 3,7 % i mai, og var den som bidro mest negativt på OSEBX. Avkastningen så langt i år er også negativ. Det står i sterk kontrast til over 50 % i pluss i fjor. De viktigste driverne, oljeprisen og gassprisen svekket seg videre. Det tynget spesielt olje- og oljeservice aksjene. Siden utgangen av fjoråret er oljeprisen ned 15 % og gassprisen mer enn 60 %. Eneste oljeselskap i pluss var Aker BP som meldte ett funn i løpet av måneden. BW LPG var et lyspunkt i sektoren med 22 % avkastning. Ratene utviklet seg positivt gjennom måneden. I tillegg økte selskapet utbyttet og annonserte tilbakekjøpsprogram. Videre fortsatte riggmarkedet å styrke seg. Borr Drilling, opp 7 %, skilte seg ut som eneste oljeservice selskap i pluss på OSEBX. Selskapet meldte i forbindelse med tallene at de jobber med refinansiering av 2025 forfall som de ønsker å muliggjøre utbyttebetalinger med. Tonen ellers under rapportering var positiv, og innenfor flytersegmentet var det forventinger om å se rater nærmere USD 500,000/dag i andre halvår.

Konsumsektoren endte også marginalt på minussiden i mai. Fokuset i måneden var den mye omstridte og omtalte grunnrenteskatten i Norge som til slutt landet på 25 %. Utfallet var bedre enn forventet og usikkerheten redusert. Sektoren fikk kraftig medfart da forslaget om grunnrenteskatt først ble annonsert i slutten av september i fjor. Sjømatindeksen på Oslo Børs er nå opp mer enn 40 % siden bunnen sist da. Ellers er eksportprisen for fersk laks fortsatt på historisk høye nivå. Prisen på rundt 110/kg er relativt uendret mot slutten av april.

Materialsektoren endte ned 5 %. Elkem og Norsk Hydro var svakest og bidro mest negativt. Aluminiumsprisen, som er viktigste driveren for Norsk Hydro, falt omtrent 7 % fra utgangen av april. Videre har europeisk silisium og ferrosilisium svekket seg med 11 % og 2 % i løpet av måneden, som har en negativ effekt på Elkem.

Nordiske aksjer

Det har vært en bra utvikling så langt i 2023 på de fleste av verdens store børser. Derimot var det litt mere blandet i mai, hvor den nordiske indeksen endte i minus både i lokal valuta og i NOK. Det var fremdeles de samme temaene som fikk oppmerksomhet; inflasjon, konjunkturer og tilstanden i finanssektoren. Foreløpig har økonomien holdt seg bra, og nedgangen mange fryktet høsten 2022, har ikke materialisert seg.

Kanskje viktigste utvikling i det nordiske aksjemarkedet gjennom våren, er at det – omsider – er i ferd med å bli synliggjort konsekvensene for eiendomssektoren av de renteøkninger vi har sett. Det er først og fremst i Sverige vi finner disse eksemplene. Selv om dette er en relativ liten sektor på de nordiske børser, kan det komme ringvirkninger i form av kapitalbehov, sentiment etc. Fondet er ikke eksponert mot eiendom, men følger situasjonen løpende.

Beste sektor i Norden gjennom mai måned, var teknologi. Dette var i tråd med utviklingen bl.a. i USA. Faktisk var teknologi eneste sektor med positiv sektoravkastning i Norden i mai. Helse og forsyning var også blant de relativt bedre sektorene. På den negative siden var eiendom klart svakeste sektor, fulgt av energi.

Utviklingen i våre aksjefond

| Norske aksjefond | 1 måneds avkastning |

| Alfred Berg Gambak | -3,23 % |

| Alfred Berg Aktiv | -3,12 % |

| Alfred Berg Norge | -2,72 % |

| Alfred Berg Norge Transition | -2,56 % |

Nordiske aksjefond | |

| Alfred Berg Nordic Gambak | -3,19 % |