Månedsrapport juni 2022

Økonomi og renter

Gjennom juni hadde alle viktige sentralbanker pengepolitiske møter. Gjennomgangstonen var mer haukete enn det markedet forventet. I USA ble renten hevet med 0,75 % og kraftige videre økninger ble varslet over de neste månedene. I Europa var ECB tydelig i sin kommunikasjon at renteøkninger kommer fra og med juli, og at vi fremover også her kan vente betydelige oppjusteringer. I Norge hevet Norges Bank noe overraskende renten med 0,5 %. Også her hjemme varsles betydelig renteøkning over det neste året. Som en avslutning på måneden kom også Riksbanken i Sverige med 0,5 % økning også de med varsel om mer i vente.

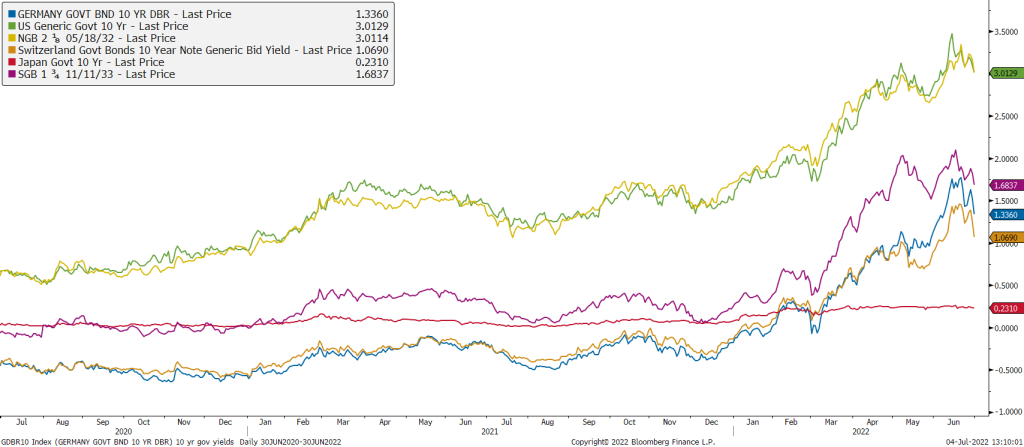

Lange renter var stigende og svært volatile gjennom juni. I USA begynte 10 års renten på 2,73 %, steg til 3,48 % for så å slutte på 3,01 %. USA var ikke unikt i juni; tilsvarende bevegelser så vi både i Europa, Norge og i Sverige. Så store svingninger ser vi svært sjelden i markedet

Når sentralbankene nå varslet massive renteøkninger fremover så skyldes dette de svært høye inflasjonstallene vi ser i alle land. Bekymringen for at press i arbeidsmarkedene fører til kraftig stigende lønninger som igjen medfører at inflasjonen biter seg fast på høye nivåer, ligger bak sentralbankenes vurderinger.

Utviklingen i amerikansk, norsk, svensk og tysk 10 år statsrente, siste 2 år

Årsaken til at lange renter mot slutten av måneden likevel faller markert tilbake skyldes en tiltagende uro for at kraftig høyere sentralbankrenter sender økonomiene inn i en resesjon. Risikoen for dette er åpenbart høy, og vi ser mot slutten av måneden at den økonomiske utviklingen snur i negativ retning.

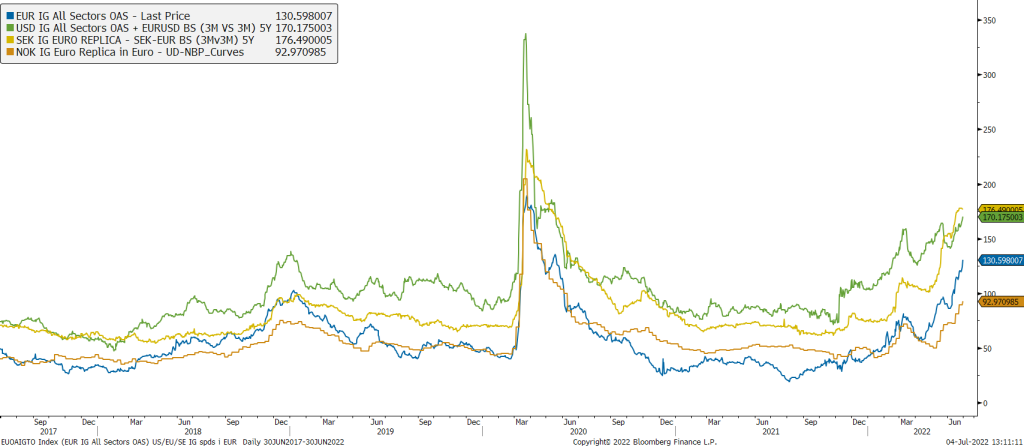

Også kredittmarkedene var svært volatile i juni. Kreditt påslagene økte betydelig og til nivåer vi kun ser i svært stressede markeder. Som en effekt av økt uro ser vi klart svakere likviditet i markedet og nyemisjonsaktiviteten falt gjennom måneden til svært lave nivåer. På tross av dette ser vi få tegn til «panikk» i markedet. Investorene har tilsynelatende fortsatt god likviditet og det er langt mellom dem som er tvunget til å selge. Når vi går inn i sommeren forventer vi relativt rolige uker foran oss.

Utviklingen i kredittpåslag for Norge, Europa og USA siste 5 år.

Med 50 pkt. opp fra Norges Bank steg 3 måneders NIBOR 0,45 % til 1,67 % ved slutten av måneden. En utgang i kredittpåslagene har ført til en nedgang i avkastningen. Utgangen i kredittpåslag i NOK har vært relativt mindre enn i EUR, og de norske likviditetsfondene har gjort det derfor relativt bedre enn det nordiske med ned 20pkt og 28 pkt., respektivt.

Utviklingen i våre rentefond

Likviditetsfond

3 måneders NIBOR endte ned 3pkt til 1,24 ved slutten av måneden. En utgang i kredittpåslag har ført til en nedgang i avkastningen. Utgangen i kredittpåslag i NOK har vært relativt mindre enn i EUR, og de norske likviditetsfondene har gjort det derfor relativt bedre enn det nordiske.

Alfred Berg Likviditet var ned -0,03 % i juni.

Alfred Berg Likviditet Pluss (C) var ned -0,21 % i juni.

Alfred Berg Nordisk Likviditet Pluss (I) var ned -0,28 % i juni.

Norske Obligasjonsfond

Høyere løpende renter har en positiv effekt på avkastningen men kraftig renteoppgang og betydelig utgang i kredittpåslag førte til en negativ avkastning gjennom måneden.

Alfred Berg Obligasjon (I) var ned -1,91 % i juni.

Alfred Berg Kort OMF var ned -0,04 % i juni.

Alfred Berg Kort Stat var ned -0,42 % i juni.

Nordiske Obligasjonsfond

De nordiske fondene så en større utgang i kredittpåslagene enn det norske. Kraftig renteoppgang gjorde at fondene med lang durasjon gjorde det svakere enn fond med kort durasjon.

Alfred Berg Nordic Investment Grade (I) var ned -1,57 % i juni.

Alfred Berg Nordic Investment Grade Mid Duration (I) var ned -2,31 % i juni.

Alfred Berg Nordic Investment Grade Long Duration (I) var ned -3,91 % i juni.

Alfred Berg Nordisk Ansvarlig Kapital var ned -2,49 % i juni. Svake kredittmarkeder bidro til en svak måned også i Ansvarlig Kapital fondet.

Alfred Berg Income var ned -3,59 % i juni. Avkastningen for første halvår ble -6,5 %. Store deler av markedet gikk svakere i juni og derfor var store deler av porteføljen ned i juni. Både renter og kredittrentepåslag steg i løpet av måneden, som vanlig i de mer likvide navnene. Det som derimot gikk svakest var svensk eiendom, og særlig hybrid obligasjoner, som var ned omtrent 30-50% i pris i juni. Fondet har rundt 6 % av fondets midler i den type navn. Vår eksponering er i Castellum, Heimstaden Bostad, Heimstaden AA og Citycon Oyj, som alle var ned kraftig i slutten av juni. I det siste har obligasjonene begynt å gå opp i pris igjen. Markedet priser med andre ord inn et kraftig fall i eiendomspriser som først påvirker egenkapitalen/aksjer, men som etter hvert påvirker gjelden også. Eiendomspriser må halvere seg for at gjelden skal ta tap, og det er ikke sikkert vi skal helt dit. Økt fare for resesjon når sentralbanker hever renter har fått kredittrentepåslag til å stige. Mye er generelt priset inn og vi mener at nå byr markedet på mange interessante muligheter. Porteføljerenten har også steget kraftig i det siste. Vi forventer fortsatt volatile markeder, med lite nyemisjoner i sommerferien. Etter sommeren bør det være noen selskaper som trenger å refinansiere sin gjeld og aktiviteten bør komme opp.

Alfred Berg Nordic High Yield (I) var ned -1,98 % i juni. Det var en bred nedgang på verdens børser i juni. De amerikanske (SP500, Nasdaq, Dow Jones) og Oslo Børs (OBX) endte ned ca. 9 %. Den tyske DAX indeksen gikk ned 11,15 % og FTSE 100 endte ned 5,74 %. Oslo Børs endte på en tilnærmet flat avkastning hittil i år. Verst har det gått for den teknologitunge Nasdaq som er ned nesten 30 % i år. Kredittpåslagene for norsk high yield steg med 100 basispunkter. Den energitunge US HY Energy indeksen steg med 144 bps til 521 bps i juni. Oljeprisen falt 6,5 % til $114,81. I tråd med oljeprisnedgangen svekket den norske kronen seg med 5,02 % mot amerikanske dollar og 2,51 % mot euro.

Aksjemarkedet i juni

Norske aksjer

Hovedindeksen (OSEBX) var ned 9,1 % i juni, og var ned 2,6 % hittil i år ved utgangen av måneden. Relativt til andre børser har Oslo Børs holdt seg godt i år. S&P 500, teknologibørsen Nasdaq og den nordiske indeksen VINX er ned henholdsvis 10 %, 20 % og 23 % til sammenligning.

Som forrige måned har børsene i juni vært preget av usikkerheten rundt Russland/Ukraina-situasjonen, inflasjonsfrykt og følgelig bekymring rundt vekst. Flere sentralbanker, inklusive den norske, satte opp rentene for å håndtere inflasjonen. I forhold til COVID, har Kina nylig begynt å redusere restriksjonene.

Alle sektorene i Hovedindeksen var ned i juni. Forbruk var sektoren som bidro minst negativt. Denne sektoren var ned 7,1 %. Selskapet som falt minst innenfor sektoren var SATS som var ned 5,8 %, mens den som falt mest var Kongsberg Automotive, ned 13,2 %.

Eiendomssektoren bidro nest minst i negativ retning. Sektoren utgjør kun 0,5 % av Hovedindeksen. I Sverige ser vi for øyeblikket at sektoren er under press grunnet høy belåning som gjør det mer utfordrende med økende renter.

Den største negative bidragsyteren i juni var materialsektoren. Sektoren var ned 20,8%, hvorav Norsk Hydro falt mest med 26,7 %. Aluminiumsprisene som er Norsk Hydro sin viktigste driver, falt 12 % til USD 2460 i løpet av måneden. Elkem falt 20,1 %. Her var råvareprisene, silisium og silikon, ned fra EUR 3,400 og RMB 22,000, til henholdsvis EUR 3,200 og RMB 20,000. Til tross for at Ureaprisene økte i måneden, Yara falt 15,3 %, sannsynligvis grunnet økte gasspriser som er en viktig input faktor for selskapet.

Hittil i år har energisektoren vært den klart største positive bidragsyteren, og har hatt en avkastning på nesten 50 %. I juni var den imidlertid den nest største negative bidragsyteren, ned 7,3 %. Sektoren veier nå omtrent 30 % av Hovedindeksen, og er følgelig den aller største. Størst kursnedgang innenfor sektoren i juni hadde Aker Solutions (-27,6 %), etterfulgt av DNO (-21,2 %) og Subsea 7 (-19,4 %). Nordsjøolje, den viktigste driveren for sektoren, falt fra 123 dollar per fat til 115 dollar per fat i juni, men er opp over 50 % siste året. Spot gassprisen i Nederland var opp 65 % i løpet av måneden, drevet av usikkerhet rundt tilførsel, og er opp over 300 % det siste året. Det eneste selskapet med kursoppgang i måneden var Flex LNG, opp 6,1 %. Selskapet sikret seg flere nye kontrakter i måneden og fikk vesentlig bedre inntjeningsvisibilitet.

Utviklingen i våre aksjefond

Alfred Berg Gambak var ned -9,99 % i juni, mens Fondsindeksen var ned 10,08 %. Fondets aktive andel er 51,0 %. Ved månedsskiftet var Gambaks største posisjoner Equinor (9,6 %), Salmar (5,2 %) og Aker BP (4,6 %). Aksjene som bidro mest i positiv retning i juni var Kongsberg Gruppen som steg 5,8 % (+0,21 % på porteføljenivå), Salmar som steg 2,4 % (+0,12 %) og Flex LNG som steg 5,9 % (+0,08 %). De som trakk mest ned var Norsk Hydro som falt 26,6 % (-1,15 %), Elkem som falt 20,1 % (-0,95 %) og Aker BP som falt 16,1 % (-0,85 %). Vi har økt posisjonene i Mowi, Grieg Seafood og Subsea 7 i løpet av måneden, mens vi har redusert posisjonene Norsk Hydro, Nordic Semiconductor og Atea.

Alfred Berg Aktiv var ned -10,25 % i juni, mens Fondsindeksen var ned 10,08 %. Fondets aktive andel er 44,0 %. De største bidragsyterne relativt mot indeksen var undervekt i Autostore (som bidro med 0,42 % i forhold til Fondsindeksen), undervekt i Norsk Hydro (0,41 %) og overvekt i NTS (0,30 %). De som trakk i negativ retning var overvekt i Wallenius Wilhelmsen (-0,42 %), undervekt i Kongsberg Gruppen (-0,38 %) og overvekt i Elkem (-0,34 %). Vi har økt posisjonene i Mowi, Hafnia og TGS. Vi har redusert vektingen i Norsk Hydro, Borregaard og Elkem denne måneden.

Alfred Berg Norge (I) var ned -9,77% i juni, mens Fondsindeksen var ned 10,08 %. Fondets aktive andel er 32,2 %. De største bidragsyterne relativt mot indeksen var undervekt i Autostore (som bidro med 0,42 % i forhold til Fondsindeksen), undervekt i Norsk Hydro (0,21 %), undervekt i Kahoot (0,17 %). De som trakk mest i negativ retning var undervekt i Kongsberg Gruppen (-0,38 %), overvekt i Wallenius Wilhelmsen (-0,29 %) og undervekt i Bakkafrost (-0,27 %). Vi har økt posisjonene i Mowi, TGS og Telenor, mens vi har redusert posisjonene i Storebrand, Veidekke og Protector.

Våre framtidsutsikter

I vår taktiske allokering anbefaler vi overvekt i norske aksjer på bekostning av nordiske og globale aksjer. Verdsetting av globale aksjer er rett under historisk gjennomsnitt etter børsfallet. I Norge har verdsettelsen kommet vesentlig ned på bakgrunn av oppjustering av estimatene spesielt for de sykliske sektorene. Alternativavkastningen til aksjer er økende.

Nordiske aksjer

Den volatile utviklingen på verdens børser fortsatte gjennom juni. Det er flere faktorer som bidro til det. Det ene er selvsagt krigen i Ukraina, som fortsatt skaper forstyrrelser i flere forsyningskjeder. Det andre er renteøkninger, hvor sentralbanker i mange land har økt renten i kamp mot en tiltagende inflasjon. Det er også signalisert flere renteøkninger. Vi har også en fortsatt delvis nedstengning i Kina grunnet smittefrykt. Summen av alt dette er at det har blitt en stigende uro for verdens økonomiske vekst. Det er noe uvanlig å se en renteøkning samtidig med fallende makroindikatorer.

Beste sektorer i Norden i juni var helse, forbruksvarer og kommunikasjonstjenester. Svakeste sektorer var materialer, konsumvarer og eiendom.

Utviklingen i våre nordiske aksjefond

Alfred Berg Nordic Gambak var ned -9,99 % i juni, målt i NOK. Til sammenlikning var den nordiske fellesindeksen i norske kroner – 7,36 %. Viktigste positive bidrag til avkastningen var at vi var helt ute av eiendomssektoren og at våre posisjoner i finanssektoren klarte seg etter forholdene bra. De negative sektorbidragene var materialer og energi. Fondet var overvekt i begge sektorene, og særlig materialer falt gjennom juni. Aktiv andel i fondet er 75,6.

Fondet har en overvekt i energi, materialer og forbruksvarer. Men vi synes det er verdt å nevne at innen materialer har vi endret vektingen fra råvareprodusenter til ferdigvareprodusenter. Vi har f.eks. solgt Boliden, og kjøpt Huhtameki i Finland. Fondet er undervekt i industri, informasjonsteknologi og kommunikasjonstjenester.

Ved månedsskiftet var fondets største posisjoner Novo Nordisk (9,5 %), Equinor (8,0 %) og TopDanmark (4,7 %).

Aksjer i porteføljen som bidro mest i positiv retning i forhold til indeksen var Axfood, som steg 3,8 % (0,1 % på porteføljenivå), TopDanmark, som steg 1,8 % (0,1 %) og Salmar som steg 2,4 % gjennom måneden (0,1 %). I negativ retning trakk SSAB, som falt 24,4 % (-1,1 % på porteføljebasis), Aker Solutions, som falt 27,6 % (- 0,7 %) og Wallenius Wilhelmsen, som falt 21,4 % (- 0,6 %).

I løpet av måneden har vi økt posisjonene i bl.a. Neste, Yara og NKT. Vi har redusert eksponeringen mot Boliden, Holmen og Maersk.

Alfred Berg Nordic Small Cap ESG var ned – 12,51 % i løpet av måneden, mens fondets referanseindeks, Carnegie Nordic Small Cap, falt med -11,31 %. På sektornivå, ved utgangen av måneden, var finansselskapene den største overvekten (+8,8 %), etterfulgt av råvarer (+6,0 %). Eiendomssektoren sto for den største undervekten (-9,0 %), etterfulgt av helsesektoren (-4,2 %). På selskapsnivå var posisjonene i Hexatronic Group AB (+3,7%), Topdanmark A/S (+2,8%) og Solar A/S (+2,7%) de største overvektene.

Aksjene som bidro mest til fondets relative utvikling gjennom måneden var beholdningene i Topdanmark A/S, Spar Nord Bank A/S og Axfood AB. Aksjene som gikk dårligst i løpet av måneden relativt sett var Collector AB, Elkem ASA og undervekten i Sobi AB.

I løpet av måneden har vi kjøpt aksjer i blant annet Bonheur ASA, Grieg Seafood ASA og Bonesupport AB. I samme periode reduserte vi våre eierandeler i Holmen AB, Boliden AB og Metsa Board Oyj og solgte våre eierandeler i Inwido AB. Undervekt i sektorer som ikke-varige varer, finansselskaper og industribedrifter, som ble sterkt påvirket av driftsstans og redusert etterspørsel under pandemien, er snudd til overvekt eller redusert (ikke-varige varer og industribedrifter). Vi er undervektet i helse- og eiendomssektorene og overvektet i finans- og råvaresektorene. Vi er «aksjeplukkere» og har dermed ingen uttalt sektorallokering, men selskaper i samme sektorer har som regel visse fellestrekk. Som et resultat kan våre sektorvekter bli påvirket.

Globale aksjer

Juni måned startet friskt opp ca. 2 % målt i dollar, men endte solid ned i slutten av måneden rundt -8,3 – 8,7 % avhengig av hvilket marked man ser på. Juni markerer også slutten av første halvår, og hittil i år er det kun energisektoren som har levert positiv avkastning. Bildet er det samme om man ser på et års historikken (juni 2021 – juni 2022), med unntak av forsyning som er opp 0,7% målt i dollar. Markedene preges fortsatt av usikkerheten knyttet til krigens medførte press på energipriser, samt høy inflasjon og sterke rentehevninger av verdens sentralbanker. Det fryktes også at de signaliserte rentehevningene og den høye inflasjonen skal sende markedene ned i bear-marked, og at verdensøkonomiene skal inn i en resesjon. Det påfølgende halvåret blir begivenhetsrikt, og utfallsrommet vil være stort. Ser man 20 år tilbake i tid er det ingen år med et tilsvarende dårlig første halvår som året 2022. Dette gjelder både verdensindeksen og den tradisjonelle S&P 500 indeksen. Spesielt blir selskapenes kvartalsrapporter viktig å følge da man vil få et innblikk i hvordan det står til med inntjeningen til selskapene.

Ser vi på avkastning på sektornivå falt alle sektorindeksene i verdi. Den tidligere vinnersektoren energi var den som falt mest, og fikk en avkastning på omentrent -15 % målt i dollar. Materialer og finans falt også mye, og endte måneden med en avkastning hhv. -15,6 % og -10,4 % dette målt i dollar. De som falt minst var helse, konsum og forsyning med hhv. -3,3 %, 3,6 % og 7,2 % målt i dollar. Såkalte sykliske selskaper som har gjort det sterkt hittil i år ble heller ikke spart for negativ avkastning. Grupperer vi aksjene i faktorer og ser på avkastning mistet alle faktorgruppene verdi. Verdiaksjer var faktorgruppen som falt mest, og også mer enn verdensindeksen. Verdiaksjer har stor overlapp med de sykliske aksjesektorene som lenge har vært billig på den tradisjonelle PE multippelen (pris over inntjening). Den beste faktorgruppen ble aksjer med lave prissvingninger. Momentumaksjer og kvalitetsaksjer gjorde det noe bedre enn verdensindeksen.

Utviklingen i vårt globale aksjefond

Alfred Berg Global var ned -4,08 % i juni Fondets referanseindeks, MSCI World (verdensindeksen), endte i samme periode -4,01 %. Aksjevalg innen transport og materialer bidro negativt. Fondets allokering og aksjevalg innen forsikring, helse og detaljhandel bidro positivt i løpet av måneden. Hittil i år har Alfred Berg Global svekket seg med -11,3 %, mot -11,2 % for verdensindeksen. Ser vi på hva som har bidratt hittil i år har allokeringen og aksjevalg i materialer og kommunikasjon bidratt positivt. I tillegg har allokeringen til energi og undervekten i kommunikasjonssektoren vært bra for fondet. Det som har bidratt negativt er aksjevalg innen industri og finans.

I løpet av juni ble det gjort justeringer i takt med våre observasjoner av sentimentet og endringer i fondets fundamentale modell. Vi reduserte i selskaper innen materialer, energi og teknologi. Fondet økte i farmasi, bilprodusenter og forsikring. Ved månedsslutt har fondet størst overvekt i sektorene energi, forsyning og konsum, og størst undervekt i sektorene IT, forbruk og industri. Fondet startet året med å ha en god overvekt mot kvalitetsaksjer, men har gradvis dreid denne eksponeringen over til mer verdiaksjer. Fondet har ved månedsslutt en overvekt mot momentumaksjer og verdiaksjer. Fondet er nå noe undervekt kvalitetsselskaper.