Månedsrapport juli 2023

Økonomi og renter

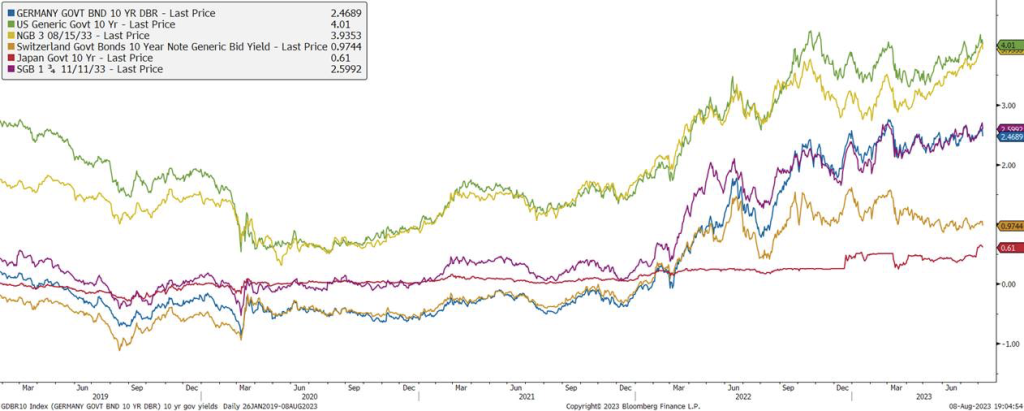

Gjennom året har det vært mye spenning knyttet til om vi når de forespeilete, dog skiftende, styringsrentetoppene. Alternativet er at realøkonomien går inn i en kraftig resesjon før vi er på forventet peak, eller en finanskrise fra kombinasjonen av stram pengepolitikk og høye belåningsgrader, potensielt innenfor næringseiendom. I begge scenarioer ligger det en antakelse om at sentralbankene vil skifte til et mer akkomoderende miljø. Den siste tiden mener markedet vi har, eller i hvert fall snart har, nådd toppen i USA og Europa. Dette etter både ECB og FED økte styringsrenten med 25 basispunkter i juli. Prisingen i Norge tyder på at vi fortsatt har litt igjen å gå, og forventer to eller tre økninger til.

Med styringsrenter nær forventet topp denne syklusen, har sentimentet gradvis flyttet seg mot et klarere «soft landing» consensus. Det betyr at sentralbankene får has på inflasjonen uten en større tilbakegang i økonomien. Den økte forventingen til en soft landing kommer av en nedgang i inflasjonstallene og en fortsatt sterk økonomi. Nivåene på inflasjonen er fortsatt betydelig høyere enn det sentralbankene ønsker, og nedgangen er ikke stor nok til at de er helt komfortable med trenden, men det går riktig vei. Samtidig viser de makroøkonomiske variablene sterke arbeidsmarkeder og vekst. Her er det verdt å merke seg at det fortsatt er tjenester som ser mest etterspørsel i kombinasjon med en høy lønnsvekst. Det kan gjøre inflasjonen mer vedvarende ettersom lønn, relativt sett, er en større innsatsfaktor i tjenester sammenlignet med vareproduksjon. Vareproduksjonen, hvor vi først så inflasjonsimpulsene etter Covid-19 pandemien og krigsutbruddet, har derimot svekket seg.

Vi går derfor inn i en spennende periode. Vil økonomien håndtere det samlede presset fra den pengepolitiske innstrammingen som så kjent påvirker økonomien med en forsinket effekt? På den andre siden, vil det være nok til å få has på den innbitte delen av inflasjonen. Sentralbankene trer inn i et vent-og-se regime. Det er viktig å peke på at et vent-og-se regime ikke nødvendigvis er symmetrisk. Dagens pengepolitikk er innstrammende, og om inflasjonstallene fortsetter nedover mot 2% målet, vil realrenten (nominell rente – inflasjonsforventninger) stige. En «higher-for-longer» strategi vil derfor virke mer innstrammende dess lavere inflasjonsforventningene blir. Om ikke inflasjonen stopper opp i trenden mot inflasjonsmålet venter fort flere renteøkninger.

Amerikansk, norsk, svensk og tysk 10år statsrente, siste 5 årene

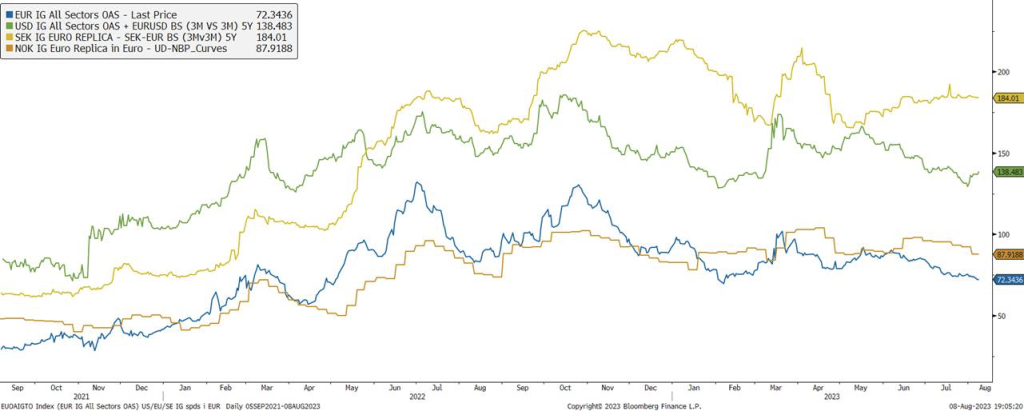

Utviklingen i kredittpåslag siste 12 måneder, fra toppen; Sverige, USA, Europa og Norge

Risikosentimentet var relativt stabilt i juli, og fortsatte trenden fra de to foregående månedene, etter en vinter med turbulens i bankindustrien som skapte mye markedssvingninger. Forrige måned var kredittmarkedene sterke, med fallende risikopremier. Aksjemarkedene var også i godt positivt terreng. I det nordiske kredittmarkedet var det et blandet bilde, med fortsatt økende kredittpåslag i den svenske eiendomssektoren, mens de norske risikopremiene falt. Sistnevnte var positivt påvirket av en kraftig oppgang i oljeprisen og sterk etterspørsel etter obligasjoner grunnet godt volum av tegninger i høyrentefond. I Norge har kronen (NOK) svekket seg betydelig de siste 12 månedene, som fører til økt importert inflasjon. Dette gjør jobben enda vanskeligere for sentralbanken, som prøver å heve renten for å få ned inflasjonen mot målet på 2%. Men også samtidig sikre finansiell stabilitet i et land hvor personlig gjeld er høy og stort sett har flytende rente.

Fundamentalt sett er det et sterk underliggende marked for mange av selskapene- og sektorene i det nordiske høyrenteuniverset. Det norske markedet har også vært støttet av de økte olje- og gass prisene. Denne måneden økte risikopåslagene i Norden med 2 basispunkter. Den brede europeiske kredittindeksen iTraxx Crossover falt med 20 bps til 380 bps, og følgelig økte ekstrapremien man får for å investere i Norden ytterligere. Den energitunge US HY Energy indeksen falt med 29 basispunkter til 323 bps i juli, drevet av høyere oljepris. Det amerikanske aksjemarkedet hadde en god måned, hvor S&P 500 endte måneden opp 3,1%, mens Dow Jones endte opp 3,3%. Nasdaq steg 4,1%. Oslo Børs hadde også en bra måned, med en oppgang på 2,5%. Oljeprisen økte med 14,2% til USD 85,56 per fat. Den norske kronen styrket seg med 4,5% målt ved i44-indeksen (importvektet valutakurv), og brøt med det den svake trenden. Dette var delvis drevet av forventninger til høyere renter i Norge. Volatilitetsindeksen (VIX), også omtalt som usikkerhetsindeksen, endte flat på 13,6.

Utviklingen i våre rentefond

| Norske rentefond | 1 måneds avkastning |

| Alfred Berg Likviditet Pluss | 0,53 % |

| Alfred Berg Obligasjon | 0,20 % |

| Nordiske rentefond | |

| Alfred Berg Nordisk Likviditet Pluss | 0,48 % |

| Alfred Berg Nordic Investment Grade | 0,71 % |

| Alfred Berg Nordic Investment Grade Mid Duration | 0,37 % |

| Alfred Berg Nordic Investment Grade Long Duration | -0,42 % |

| Alfred Berg Nordisk Ansvarlig Kapital | 1,00 % |

| Alfred Berg Income | 0,79 % |

| Alfred Berg Nordic High Yield | 1,43 % |

Aksjemarkedet i juni

Norske aksjer

Hovedindeksen (OSEBX) endte opp 2,54% i juli. Oppgangen hittil i år er på 4,7%. Rapporteringssesongen for andre kvartal er kommet omtrent halvveis for selskapene på Hovedindeksen. Så langt har inntektene vært omtrent 2% høyere enn ventet for majoriteten av selskapene, mens inntjeningen per aksje har vært under forventing for mer enn halvparten av selskapene. Prisveksten i Norge som viste en stigning på 6,4% det siste året i juli er fortsatt historisk høy. Nivået indikerer videre økning i renten her hjemme for å få bukt med inflasjonen.

Energisektoren ble igjen den største positive bidragsyteren på OSEBX forrige måned. Hittil i år har den midlertid fortsatt bidratt negativt. Den viktigste driveren, oljeprisen (Brent), styrket seg 14,2% i løpet av juli måned. Aksjene som bidro mest positivt innenfor sektoren var Aker BP (+14,8%), Aker Solutions (+15,7%) og Borr Drilling (+9,7%). Aker BP leverte en sterk kvartalsrapport og økte produksjonsguidingen sin for året. Aker Solutions leverte også gode tall for andrekvartal og økte guidingen sin for året. Flåteutnyttelse og dagrater innenfor jack-up segmentet hvor Borr Drilling opererer har styrket seg jevnt gjennom året. Seismikksaktøren PGS var opp mest (+19,3%). Selskapet meldte en ny lånefasilitet på USD 75m i juli som reduserer risikoen for å måtte hente ny egenkapital assosiert med låneforfall i Q1 neste år. Konkurrenten TGS (-14,5%) var aksjen som falt mest på børsen i juli måned, preget av skuffelse grunnet nok ett kvartal med svakere enn ventet salg av ferdig prosessert seismikk.

Sektoren som bidro nest mest positivt var materialer. Yara (+9,3%) og Norsk Hydro (+4,1%) var opp mens Elkem endte ned (-3,2%). For Yara har prisutviklingen av urea vært veldig positiv. Urea (Egypt) har løftet seg fra lav 300 i starten av juni til omtrent USD 450 nå. Samme trend ser vi i Arabiske gulfen. Nitrat marginene har også utviklet seg i positiv retning. For Norsk Hydro bidro det positivt at aluminiumsprisene steg 6% i løpet av juli. Elkem rapporterte svakere enn ventet tall for andrekvartal i løpet av måneden. Videre falt DMC prisene ytterligere 7% til RMB 13,000/tonn grunnet svak etterspørsel og mye ny kapasitet i Kina. En annen positiv bidragsyter var finanssektoren. Finanssektoren har vært den største positive bidragsyteren på Oslo Børs i år. Her var det spesielt DNB og Storebrand som utmerket seg positivt. Aksjene var opp henholdsvis 4,2% og 6,0%. Begge selskapene har hatt tilbakekjøpsprogram av aksjer i juli.

Størst negativt bidrag var det industrisektoren som stod for. Innenfor sektoren var det Tomra (-9,5%) og Kongsberg Gruppen (-10%) som bidro mest negativt, mens Aker Horizons var mest ned (-12,7%). Tomra leverte en svakere enn ventet kvartalsrapport. I tillegg lanserte Ocado en pilot for digital pant i UK, som skal gjøre det mulig for konsumenter å pante ved å skanne med telefonen for deretter å kaste bokser/flasker i søppelen i stedet for å pante via automater i butikk. Dette påvirke Tomra sin posisjon innenfor pantemarkedet negativt på sikt. Kongsberg Gruppen leverte en grei andrekvartalsrapport, men med litt lavere ordreinngang enn ventet. Aksjen er en av de som har gått mest på OSEBX det siste året (+27%).

Nordiske aksjer

Juli har til en viss grad vært et «sannhetens øyeblikk» for det nordiske aksjemarkedet, i den forstand at rapporteringssesongen har vist stor forskjell mellom selskapene. Ved månedens utgang har ca. to-tredjedeler av selskapene rapportert, og i sum er resultatene lavere enn forventet. Men det er stor forskjell på sektorer, og det er også stor forskjell innad i sektorene.

Materialer er den sektoren hvor tallene har skuffet mest. Sektoren regnes som syklisk, og de svake tallene indikerer at kombinasjonen svak etterspørsel/stigene faktorpriser har vært hardere enn antatt. Dette reflekterer svakere verdensøkonomi kombinert med råvareinflasjon – en ganske uvanlig kombinasjon. I motsatt ende finner vi finans, særlig banker. Er det en sektor som faktisk tjener på stigende renter, så er det finans, og frykten for at tapene skal øke har foreløpig ikke slått til. Vi ser ikke desto mindre at det er skepsis til finanssektoren, som er reflektert i lav prising av aksjene på børsen.

Et annet karakteristika for rapporteringssesongen så langt, er hvor sterkt markedet reagerer på usikkerhet rundt ordreinngang. Vi har sett flere eksempler på selskaper som har levert gode tall, men hvor ordreinngangen har blitt tolket som et svakhetstegn. De negative kursreaksjonene har vært til dels kraftige, og det har rammet også tungvektere som Atlas Copco. Vi tar det som et tegn på bekymring rundt den økonomiske sykelen, og det føyer seg så sett inn samme mønster som resultatskuffelser fra materialsektoren. Også verdt å merke seg fra juli måned, er en moderat styrking av kronen mot de store valutaene. Dette indikerer økt interesse for å investere i Norge. Det er for tidlig å snakke om en trend, men likevel verdt å få med seg.

Utviklingen i våre aksjefond

| Norske aksjefond | 1 måneds avkastning |

| Alfred Berg Gambak | 1,34 % |

| Alfred Berg Aktiv | 1,63 % |

| Alfred Berg Norge | 1,72 % |

| Alfred Berg Norge Transition | 1,98 % |

| Nordiske aksjefond | |

| Alfred Berg Nordic Gambak | -4,81 % |