Månedsrapport juli 2022

Økonomi og renter

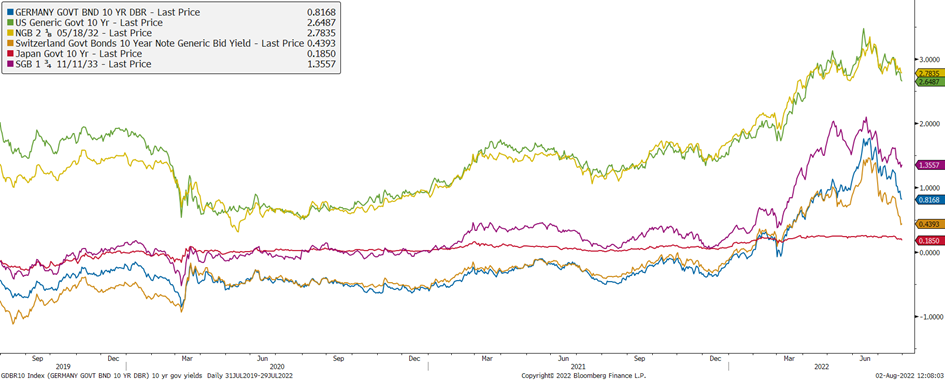

De finansielle markedene stabiliserte seg gjennom juli. Verdens børser kunne vise til oppgang der SP500 var opp 9,11 %, OSEBX opp 7,08 %, DAX opp 5,48 %, FTSE100 opp 3,54%. Samtidig sank lange renter betydelig. 10årig tysk stat ned 51,9bp, amerikansk ned 36,4bp, svensk ned 32,8bp og norsk ned 22,8bp. Selv om en nedgang i rentene kan tyde på svakere forespeilet økonomisk vekst så vi en bred inngang i kredittpåslag (Itraxx ned 18,8bp, CDX ned 20,7bp). Utover prisingen av aktiva, ser markedet ut til å ha en lavere følsomhet overfor makroøkonomiske overraskelser enn tidligere i år. Det fremstår derfor som markedet har funnet noe fast grunn igjen, og et sterkere konsensus i prisingen.

Utviklingen kan forklares i at markedet har tillitt til sentralbankenes pengepolitikk. De er forventet å få inflasjonen under kontroll, og den antatte resesjonen, er forventet å være kort og mild. At markedet ser sentralbanken som (snart) tilbake i førersetet, etter å har ligget bakpå, kan komme av de betydelige økningene i styringsrentene vi så igjennom måneden. Den kanadiske sentralbanken hevet styringsrenten med 100bp, FED økte 75bp og ECB, Norges Bank og Riksbanken alle hevet 50bp. FED har antydet at de ser det nåværende nivået som et nøytralt rentenivå i penge politisk sammenheng, og flere sentralbanker går bort fra forward guidance og presiserer at størrelsen av fremtidige hevinger blir dataavhengig.

For utover de fortsatt høye inflasjonstallene, og røde varsellamper i form av en nedgang i faste investeringer, fall i eiendomspriser, inverterte statskurver og nedjusterte vekstprognoser, så er det et fortsatt sterkt arbeidsmarkedet og bedrifter leverer sterke tall. USA gikk, etter andrekvartal, inn i en resesjon, gitt den populære definisjonen av to kvartaler med negativ vekst. Formelt sett, derimot, er det NBER som definerer perioder med resesjon basert på flere faktorer og om de to foregående kvartalene kvalifiserer er uvisst. Argumentene for at USA fortsatt ikke er i en resesjon bunner i måletekniske årsaker som at første kvartal var marginalt negativ, og var forventet å bli revidert opp ettersom det var et skille mellom brutto nasjonalprodukt og brutto nasjonalinntekt, der det siste viste positiv vekst. Videre pekes det på at det er vanskelig å definere en økonomi med en historisk lav arbeidsledighet (3,6 % – sist sett på 1950-tallet) som en økonomi i resesjon.

Utviklingen i amerikansk, norsk, svensk og tysk 10 år statsrente, siste 2 år

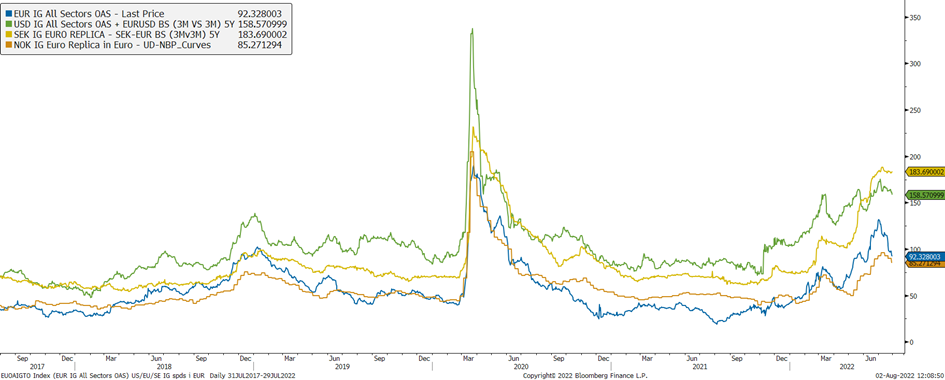

Juli var, som vanlig, en stille måned i de nordiske kredittmarkedene. Både de svenske og norske kredittpåslagene holdt seg i ro, med noe inngang i segmentene med høyere risiko. Det var noe mer aktivitet i EUR markedet, hvor sommerroen først faller i august. Der så vi en betydelig inngang i kredittpåslagene, potensielt en korreksjon av den kraftige utgangen vi så relativt til andre valutaer i juni. Markedet fremstår derfor mer balansert mellom valutaene nå enn tidligere.

Utviklingen i kredittpåslag for Norge, Europa og USA siste 5 år.

Utviklingen i våre rentefond

Likviditetsfond

I tråd med rentebanen, steg 3 måneders NIBOR med 0.56% til 2.24% ved slutten av måneden. Tross oppgangen i korte renter, leverte de norske og nordiske fondene positiv avkastning som følge av den løpende avkastningen i fondet.

Alfred Berg Likviditet var opp 0,15 % i juli

Alfred Berg Likviditet Pluss (C) var opp 0,15 % i juli

Alfred Berg Nordisk Likviditet Pluss (I) var opp 0,16 % i juli.

Norske Obligasjonsfond

Nedgangen i de lengre rentenivåene, samt relativt høye og stabile kredittpåslag.

Alfred Berg Obligasjon (I) var opp 0,94 % i juli.

Alfred Berg Kort OMF var opp 0,19 % i juli.

Alfred Berg Kort Stat var opp 0,25 % i juli.

Nordiske Obligasjonsfond

Utover nedgangen i rentenivåene, påvirket også inngangen i kredittpåslag i EUR de nordiske fondene.

Alfred Berg Nordic Investment Grade (I) var opp 0,97 % i juli.

Alfred Berg Nordic Investment Grade Mid Duration (I) var opp 1,53 % i juli.

Alfred Berg Nordic Investment Grade Long Duration (I) var opp 2,94 % i juli.

Alfred Berg Nordisk Ansvarlig Kapital var opp 0,70 % i juli. Sterke kredittmarkeder førte til en god måned for ansvarlig kapital.

Aktiviteten i emisjonsmarkedet har vært ganske lav hittil i år, med en del utstedere som avventer den pågående situasjonen og pris-usikkerheten. Hittil i år er volumet rundt NOK 50 milliarder. I 2021 som helhet ble det utstedt lån for nærmere NOK 200 milliarder, opp fra NOK 90 milliarder året før. Fremover venter vi fortsatt høy volatilitet og usikkerhet med tanke på den uavklarte og pågående krigen i Ukraina, samt den reelle fundamentale effekten koronaviruset har hatt på den globale økonomien. Økte renter og inflasjon kan utgjøre en trussel på lengre sikt. Men sistnevnte er relativt godt reflektert i dagens marked. I tillegg så er den største andelen av obligasjonen i det nordiske høyrentemarkedet med flytende rente, hvilket gir beskyttelse mot den direkte effekten av høyere markedsrenter. Vi mener dagens volatile marked skaper muligheter for den langsiktige investor. Emisjonsmarkedet ventes å være mer “av-og-på” de kommende månedene.

Alfred Berg Income var opp 1,57 % i juli.

Alfred Berg Nordic High Yield var opp 1,77 % i juli.

Aksjemarkedet i juli

Norske aksjer

Hovedindeksen (OSEBX) steg 7,1 % i juli. Hittil i år har den steget 4,3 %. Den kraftige oppgangen må ses i sammenheng med fallet i juni. Stor makroøkonomisk usikkerhet skaper store svingninger i det korte bildet, men den underliggende retningen i markedet er nokså sidelengs. En god start på resultatsesongen har bidratt positivt.

Energisektoren var tilbake som den største positive bidragsyteren til børsoppgangen i juli. Solide kvartalsresultater fra Equinor var den viktigste forklaringen, men også positiv utvikling for oljeserviceselskaper som Subsea 7 og Aker Solutions bidro positivt. Reduksjonen i gasseksport fra Russland har gitt et nytt løft for gassprisen på kontinentet. Oljeprisen fortsetter å holde seg over 100 dollar per fat.

Industrisektoren ble den nest største positive bidragsyteren til børsoppgangen. En del ulike positive nyheter løftet tungvekterne i sektoren. Tomra Systems steg etter gode kvartalsresultater, mens NEL fikk et bra kursløft etter en stor kontrakt. Selskapet har investert stort i ny produksjonskapasitet og kontrakten er kjærkommen for utnyttelsen av denne. Andre aksjer i sektoren steg etter tilsvarende svakhet i måneden før.

Kommunikasjonssektoren var den eneste sektor som bidro i negativ retning denne måneden. Det skyldtes Telenor som falt kraftig i etterkant av kvartalsrapporten. Resultatene i seg selv var ikke dårlige, men en stor nedskrivning i Pakistan var en påminnelse om risikoen som ligger i Asiavirksomheten. Kahoot var best i sektoren etter en lengre tid med kraftig kursfall.

Utviklingen i våre aksjefond

Alfred Berg Gambak var opp 7,51 % i juli, mens Fondsindeksen steg 7,35 %. Fondets aktive andel er 52,3 %. Ved månedsskiftet var Alfred Berg Gambaks største posisjoner Equinor (9,8 %), Salmar (4,9 %) og Elkem (4,9 %). Aksjene som bidro mest i positiv retning i juli var Elkem som steg 25,9 % (+1,06 % på porteføljenivå), Europris som steg 24,0 % (+0,81 %) og Equinor som steg 7,7 % (+0,71 %). De som trakk mest ned var Aker BP som falt 2,4 % (-0,12 %), Golden Ocean Group som falt 7,9 % (-0,11 %) og Telenor som falt 13,0 % (-0,07 %). Vi har økt posisjonene i DNB, Norske Skog og Hafnia i løpet av måneden. Vi har redusert posisjonene Norsk Hydro, Yara og Gjensidige i samme periode.

Alfred Berg Aktiv var opp 7,18 % i juli, mens Fondsindeksen steg 7,35 %. Fondets aktive andel er 44,1%. De største bidragsyterne relativt mot indeksen var overvekt i Elkem (som bidro med 0,48 % i forhold til Fondsindeksen), overvekt i Wallenius Wilhelmsen (0,41 %) og undervekt i Telenor (0,27 %). De som trakk mest i negativ retning var undervekt i NEL (-0,40 %), overvekt i Vår Energi (-0,25 %) og overvekt i NTS (-0,25 %). Vi har økt posisjonen i DNB og Bonheur, samt tatt en ny posisjon i BW LPG i løpet av måneden. Vi har redusert posisjonen i Storebrand, Schibsted og Yara i samme periode.

Alfred Berg Norge var opp 6,61 % i juli, mens Fondsindeksen steg 7,35 %. Fondets aktive andel er 32,2 %. De største bidragsyterne relativt mot indeksen var overvekt i Elkem (som bidro med 0,33 % i forhold til Fondsindeksen), overvekt i Wallenius Wilhelmsen (0,27 %) og overvekt i Europris (0,18 %). De som trakk mest i negativ retning var undervekt i NEL (-0,40 %), undervekt i Scatec (-0,21 %) og undervekt i Autostore (-0,18 %). Vi har økt posisjonene i Elkem og DNB, samt tatt en ny posisjon i BW LPG i løpet av måneden. Vi har redusert posisjonen i Storebrand i samme periode.

Våre framtidsutsikter

I vår taktiske allokering anbefaler vi overvekt i norske aksjer på bekostning av nordiske og globale aksjer. Verdsetting av globale aksjer er rett under historisk gjennomsnitt etter børsfallet. I Norge har verdsettelsen kommet vesentlig ned på bakgrunn av oppjustering av estimatene spesielt for de sykliske sektorene. Alternativavkastningen til aksjer er økende.

Nordiske aksjer

Etter flere urolige måneder, ble juli en rekyl på de nordiske børser. Rapporteringssesongen for 2. kvartal er i skrivende stund ikke over, men basert på markedets reaksjon synes det som om realitetene er bedre enn frykten i forkant.

Det har vært mange hendelser i første halvår. En av dem er tiltagende inflasjon, med tilhørende frykt for renteøkning. Gjennom juli har oppgangen i lange renter stoppet opp. Dette har bidratt til å dempe rentefrykten.

Rapporteringssesongen i Norden er over halvveis, og foreløpig er inntrykket bra. Aggregert sett, er resultatene over forventingene. Viktigere, estimatene for årets inntjening er opp i løpet av juli. Så kombinasjonen resultater/fremtids forventninger har blitt godt mottatt.

Eiendomssektoren var sterkeste sektoren i juli, fulgt av industri og energi. Den fryktede renteoppgangen har roet seg, det er det eiendom som tjener på. Innen industri, har mange tungvektere levert bedre enn fryktet, mens særlig Neste har bidratt til at energi har vært en god sektor i juli.

Utviklingen i våre nordiske aksjefond

Alfred Berg Nordic Gambak var opp 5,92 % i juli. Til sammenlikning var indeksen opp 7,27%. Viktigste positive bidragsytere var material- og energisektoren. Finans var den sektor hvor fondet tapte mest mot benchmark. Topdanmark falt på kvartalstallene, mens EQT og Investor (som fondet ikke har), steg. Fondets aktive andel er 73,2 %.

Fondet har en overvekt i energi, materialer og forbruksvarer. Fondet er undervekt i industri, IT og helse. Ved månedsskiftet var fondets største posisjoner Novo Nordisk (8,8%), Equinor (7,6%) og SSAB (3,7%).

Aksjer som bidro mest i positiv retning var Hexatronic, som steg 59,9% (0,8% på porteføljenivå), Wallenius Wilhelmsen, som steg 21,8% (0,5%) og Elkem, som steg 25,9% gjennom måneden (0,5%). I negativ retning trakk TopDanmark, som falt 8,3% (-0,4% på porteføljebasis), Huhtamaki, som falt 4,3% (- 0,1%) og Nordea, som steg 9,2%, men hvor fondet hadde en undervekt.

I løpet av måneden har vi økt posisjonene i bl.a. Trelleborg, Loomis og Bakkafrost. Vi har redusert eksponeringen mot TopDanmark, Stora Enso og Yara..

Noen nøkkeltall for porteføljen er at aggregert (forventet neste 12 mnd.) P/E er 9,9 vs. 17,1 for indeksen. Siste tre måneder har konsensus EPS for inneværende finansielle år økt med 16,4% for porteføljeselskapene og – 14,3% for indeksen som helhet.

Globale aksjer

Juli måned ble en sterk måned i de store globale aksjemarkedene. Den teknologitunge indeksen Nasdaq, som i utgangen av juni hadde falt med 29 % målt i dollar, fikk seg en ordentlig rekyl og endte opp hele 12,4 % i juli målt i dollar. S&P 500 og verdensindeksen fikk også seg sine byks opp med hhv. 9 % og 8 % målt i dollar. Da kronen styrket seg i løpet av måneden ble avkastningen i NOK noe lavere for S&P 500 og verdensindeksen, hhv. 7,4 % og 6,2 %. Investorene lot seg altså ikke skuffe av nye makro observasjoner knyttet til nok et høyt inflasjonstall i USA (9,1 %) og negativ amerikansk GDP vekst (-0,9 %) for årets andre kvartal. Sesongen for kvartalsrapportering er godt i gang, og det har så langt ikke vært de store skuffelsene å spore. Flere av de store selskapene slik som Apple, Amazon og Microsoft har klart seg greit i forhold til markedenes forventning. Det var knyttet stor spenning til om vekstaksjer skulle klare å tilfredsstille forventingene til investorene. Så langt har det ikke vært de store overraskelsene blant denne aksjegruppen.

Som vanlig kommenterer vi litt på de globale sektoravkastningene, og vi noterer oss at alle sektorindeksene til MSCI fikk positiv utvikling målt i dollar. Forbrukssektoren ble vinnersektoren med hele 15 % opp målt i dollar. IT sektoren, som veier 22 % i verdensindeksen, kunne skilte med 13 % avkastning målt i dollar. Sektorene med lavest avkastningen ble kommunikasjon, helse og materialer (hhv. 3 %, 3,2 % og 4 % målt i dollar). Det er fortsatt energisektoren som troner øverst på sektoravkastningen hittil i år med 30 % målt i dollar. Resten av sektorene har fortsatt negativ avkastning hittil i år ved utgangen av måneden. Grupperer vi aksjene i faktorer og ser på avkastning, fikk de fleste store faktorgruppene god verdistigning, men kun kvalitetsaksjer slo verdensindeksens avkastning. Verdiaksjer og momentumaksjer hadde lik utvikling, og aksjer med lave prissvingninger hadde lavest avkastning.

Utviklingen i vårt globale aksjefond

Alfred Berg Global var opp 2,02 % i juli. Fondets referanseindeks, MSCI World (verdensindeksen), endte i samme periode opp 5,62 %. Aksjevalg og undervekten i media og underholdningssektoren bidro positivt samt aksjevalg innen transport. Fondets allokering og aksjevalg innen forsikring, energi og farmasi bidro negativ i løpet av måneden. Hittil i år har Alfred Berg Global svekket seg med -9,48 %, mot -6,94 % for verdensindeksen. Ser vi på hva som har bidratt hittil i år har allokeringen og aksjevalg i materialer og kommunikasjon bidratt positivt. I tillegg har aksjevalg i helseaksjer, samt allokeringen og aksjevalg i forsyningssektoren vært bra for fondet. Det som har bidratt negativt er aksjevalg innen kapitalvarer, banker og farmasi.

I løpet av juli ble det gjort noen få justeringer i takt med våre observasjoner av sentimentet og endringer i fondets fundamentale modell. Vi fortsatte å reduserte i selskaper innen materialer og energi, og reduserte noe i halvlederprodusenter. Fondet økte i matvareprodusenter, husholdningsprodusenter og helseaksjer. Ved månedsslutt har fondet størst overvekt i sektorene konsum, forsyning og energi, og størst undervekt i sektorene IT, forbruk og finans.

I Alfred Berg Global bruker vi kvantitative modeller til å identifisere aksjer med godt sentiment, høy kvalitet, lav til moderat volatilitet og fornuftig prising. Vi forventer at porteføljen vil gjøre det relativt bra i et marked med moderat til lav risikoappetitt, men vil henge noe etter i et marked med stor optimisme eller dersom sentimentsbildet endrer seg betydelig på kort tid. Juli måned var et godt eksempel på en måned med stor optimisme, og der sentimentsbildet endrer seg betydelig på kort tid.