Årsoppsummering renter 2023

2023 ble det beste året for obligasjonsfond siden 2014. Høyt rentenivå og sterkt fallende renter på slutten av året bidro til det. Ved inngangen til 2024 er løpende rente i rentemarkedet tilsvarende den vi hadde ved inngangen til 2023. Mye tyder på at 2024 kan bli nok et godt år. Renteavkastningen kommer til å bli god i de aller fleste scenarioer.

2023 har vært preget av dramatiske hendelser. Fortsettelse av krigen i Ukraina og krig i Midt-Østen har dominert nyhetsbildet og bidratt til ytterligere politisk- og økonomisk polarisering. Høye renter ga også problemer for rentemarkedet selv. Silicon Valley Bank, en middels stor amerikansk bank, gikk over ende i mars. Siden Finanskrisen i 2008 har myndighetene arbeidet med at banker i finansielle problemer skal reddes uten offentlig finansiell støtte. 15 års arbeid forsvant som dugg for solen da amerikanske myndigheter garanterte for bankens innskudd for å unngå «bank runs». Finansuroen fortsatte da investorene mistet tillitten til Credit Suisse. I løpet av dager bestemte sveitsiske myndigheter at banken skulle slås sammen med UBS i et av historiens største og antakelig hurtigste finansielle tvangsekteskap. En egen sveitsisk regel skapte store uroligheter i markedet for subordinert kapital i noen timer.

Høye renter har også gitt problemer i eiendomsmarkedet. Betydelig økning i finansieringskostnadene og fallende verdier har gitt utfordringer for mange selskaper. I store amerikanske byer har problemene vært enda større. Etter Covid har arbeidstakere sittet på hjemmekontor og ikke på kontoret. Det har ført til konkurser i eiendomssektoren i USA. Heldigvis har etterspørselen etter næringseiendom holdt seg bedre i hjemlige trakter.

Galopperende inflasjon har vært en betydelig bekymring siden 2020. 0-renter, Covid, de-globalisering og krig er viktige forklaringsparametere. I 2023 snudde trenden. Kjerneinflasjonen i USA og Eurosonen toppet ut på ca. 7%. Her hjemme toppet den ut i underkant av 7% og i Sverige i overkant av 9%. Det videre inflasjonsforløp vil være avgjørende for rentebanen. Skal rentene falle i tråd med forventningene må inflasjonen videre ned.

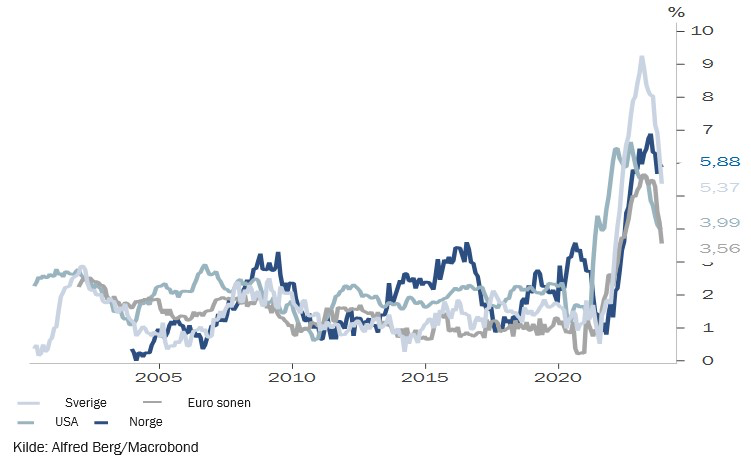

Rentekurven

Det var store bevegelser i rentekurvene. Norges Bank hevet renten seks ganger fra 2,75% til 4,5%. Den svenske sentralbanken var ikke mye dårligere og hevet med 1,5%-poeng til 4%. ECB og FED hevet renten seks ganger i 2023 til henholdsvis 4,5% og intervallet 5,25% til 5,5%. I 2023 fikk vi det høyeste kortrentenivået på mange år, som en refleksjon av høy inflasjon og stramme arbeidsmarkeder.

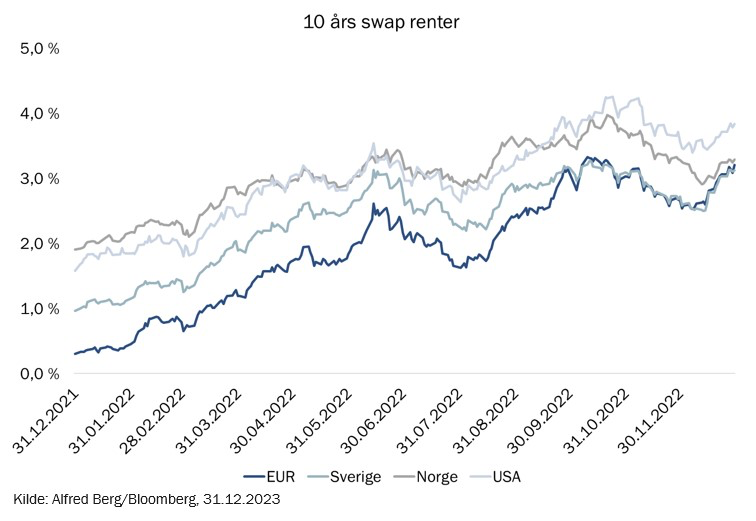

Lange renter varierte mye. 2023 startet med stigende renter før urolighetene i Silicon Valley Bank og Credit Suisse i mars sendte rentene noe ned igjen. Fra april steg rentene kraftig før de toppet ut i oktober. Amerikanske 10 års swap renter passerte 4,5% før de falt et helt prosentpoeng i løpet av to måneder.

Rentemarkedet hadde bestemt seg for at kampen mot inflasjonen var vunnet. Fallet ble utløst av FED som ikke forsøkte å tale markedet imot. Dette tok med seg lange norske-, svensk-e og Eurorenter på en lang utforbakke, som ikke stoppet før vi nådde ett prosentpoeng under startpunktet.

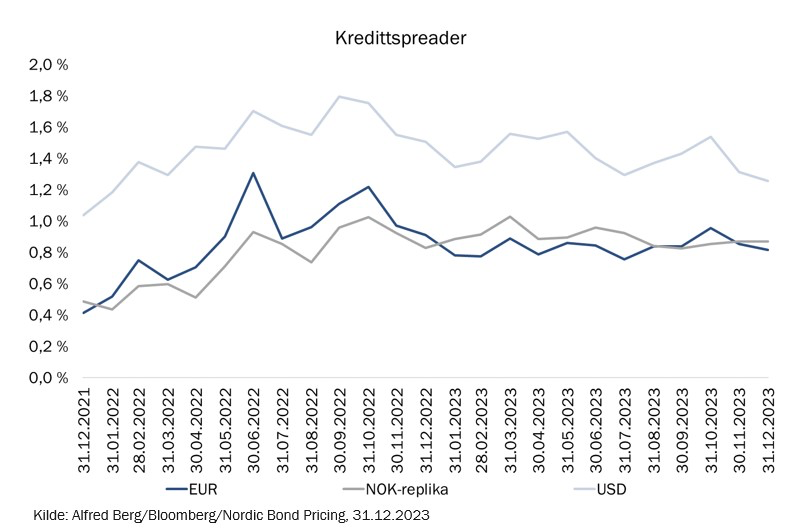

Kredittspreader – investment grade

I USA falt kredittspreadene noe gjennom året fra i overkant av 1,5% til i underkant av 1,3%(omregnet til Euro basis). I Eurosonen og Norge endte kredittspreadene marginalt lavere enn ved inngangen til året. Kredittspreadene i den norske obligasjonsindeksen RM123D3 falt fra 0,9% til 0,8%. Til sammenlikning er gjennomsnittlig kredittspread for perioden 2014-2023 på 0,6%. På sektornivå finner vi få bevegelser i løpet av året.

Eiendom og ansvarlige lån var unntakene. Kredittspreadene i eiendom steg inntil rentefallet i fjerde kvartal. I ansvarlige lån gikk kredittspreadene ut under bankuroen forårsaket av blant andre Silicon Valley Bank og Credit Suisse. Over året endte kredittspreadene for obligasjoner med fortrinnsrett (OMF/Covered), senior bank og kraft noe lavere enn ved inngangen til året.

I Sverige falt kredittspreadene noe gjennom året og sektorene beveget seg omtrent i takt med kredittspreadene i Norge og Europa for øvrig. I motsetning til hva man kunne få inntrykk av, har eiendomssektoren bidratt positivt til avkastningen i 2023. Majoriteten av reprisingen kom i 2022, og kredittspreadene for sektoren endte lavere enn ved inngangen til 2023. Året som gikk har gitt flere attraktive kjøpsmuligheter i sektoren. Spesielt bidro rentefallet mot slutten av året til fall i kredittspreadene.

Generelt har de nordiske kredittmarkedene vært preget av god omsetning i annenhåndsmarkedet og god emisjonsaktivitet, med unntak av eiendom der emisjonene først kom i gang mot slutten av året. Vår oppfatning er at markedene har vært i god balanse.

Kredittspreader – high yield

I nordisk high yield falt kredittspreadene marginalt gjennom året fra 6,8% til 6,5%. Kredittspreadene ble påvirket positivt avolje og offshore, mens eiendomssektoren fortsatte i negativ retning til og med oktober. I kontrast falt de globale kredittspreadene med ca. 1,3%-poeng gjennom året.

Ved inngangen til 2024 handler obligasjoner utstedt av nordiske selskaper med B+ rating eller tilsvarende på ett prosentpoeng høyere kredittspread enn et globalt selskap. Dette er noe lavere enn det historiske gjennomsnittet.

Kilde kredittspreader: Alfred Berg/Nordic Bond Pricing/DNB Markets/Bloomberg.

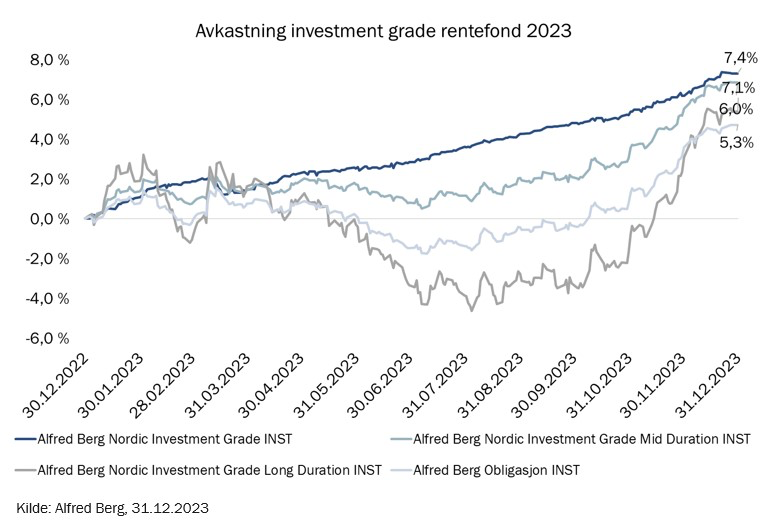

Høy avkastning i obligasjonsfond

2023 var comeback-året for investment grade obligasjonsfond etter tidenes fall i 2022. Løpende renter rundt 5%, stabile kredittspreader og fallende renter mot slutten av året, sørget for en avkastning mellom 5,3% og 7,4% i våre fond. Fond med kort rentedurasjon ga høyest avkastning, tett fulgt av fondene med lenger rentedurasjon. Våre nordiske rentefond ga høyere avkastning enn våre sammenliknbare norske rentefond*. Det skyldes utnyttelse av prisingsforskjeller på kreditt mellom markedene samt at renteforventningene fremover ble justert kraftigere opp i Norge enn i andre land. I 2023 som tidligere år har vi sett en rekke prisingsforskjeller mellom Norge og andre markeder. Også fremover ser vi muligheter til å utnytte disse.

I 2023 var det de store bevegelsene i rentekurven som forklarte volatiliteten i avkastningen. Spesielt svingte avkastningen i fond med lang rentedurasjon mye. Avkastningen var svak i første halvår før rentene snudde i løpet av sommeren. Det kraftige rentefallet i november og desember ga en spesielt sterk avslutning for obligasjonsfond med lang rentedurasjon.

* Avkastning i obligasjonsfond med 3 års rentedurasjon: Alfred Berg Obligasjon INST 5,3% (norsk) vs Alfred Berg Nordic Investment Grade Mid Duration INST 7,1% (nordisk). Likviditetsfond: Alfred Berg Likviditet Pluss 5,4% INST (norsk) vs Alfred Berg Nordisk Likviditet Pluss 5,8% INST (nordisk).

Se blå boks nederst i nyhetsbrevet for mer informasjon om historisk avkastning for fondene våre siste 5 år og siden oppstart, samt brutto løpende rente.

Nordiske investment grade obligasjoner

Avkastningen i våre nordiske investment grade fond varierte mellom 6,0% og 7,4%. Best var Alfred Berg Nordic Investment Grade INST (rentedurasjon < 1 år) som steg 7,4% tett fulgt av Alfred Berg Nordic Investment Grade Mid Duration INST (ca. 3 års rentedurasjon) med 7,1% i avkastning. Alfred Berg Nordic Investment Grade Long Duration INST (ca. 7 års rentedurasjon) steg 6,0%, etter å ha hentet seg inn fra negativt territorium mindre enn to måneder tidligere.

Gjennom året tok i Alfred Berg Nordic Investment Grade ned eksponeringen i senior bank/finans fra 19% til 14%, mens vi økte eksponeringen i SNP (senior non-preferred debt/tier 3 obligasjoner) fra 5% til 9%. Eiendoms-eksponeringen ble redusert fra 12% til 10,5%. Andelen ansvarlige lån var omtrent uforandret gjennom året. Vi gjennomførte tilsvarende endringer i våre øvrige nordiske investment grade fond.

Alfred Bergs nordiske investment grade fond har en konservativ risikoprofil. Den gjennomsnittlige offisielle kredittratingen var A- ved utgangen av året, der andelen utstedere med offisiell rating var i overkant av 90%. Porteføljene er godt spredt på våre nordiske land, over alle sektorer og på mer enn 120 ulike utstedere.

Norske investment grade obligasjoner

Vårt norske obligasjonsfond Alfred Berg Obligasjon INST leverte 5,3% avkastning, 1,1%-poeng foran referanseindeksen RM123D3. Dette er den høyeste avkastningen siden 2014 og kan forklares med høy løpende rente og stabile kredittspreader. Den positive relative avkastningen skyldes hovedsakelig at våre aktive durasjonsposisjoner på rentekurven har bidratt positivt gjennom året.

Vi reduserte eksponeringen i senior bank/finans fra 27,3% til 22,7%. Samtidig økte vi eksponeringen i OMF fra 16,3% til 20,2%. Etter uroen i bank/finans i første halvår økte vi andelen ansvarlige lån med 2%-poeng, mens andelen eiendom ble redusert noe ned til 10,2%.

Alfred Berg Obligasjon har en konservativ risikoprofil sammenliknet med konkurrerende fond, der vi vektlegger store utstedere med god likviditet og høy andel offisiell kredittrating. Den gjennomsnittlige kredittratingen på obligasjonene i fondet ved utløpet av året var A og 98,5% hadde offisiell rating. Fondet hadde eksponering mot 91 utstedere på samme tidspunkt.

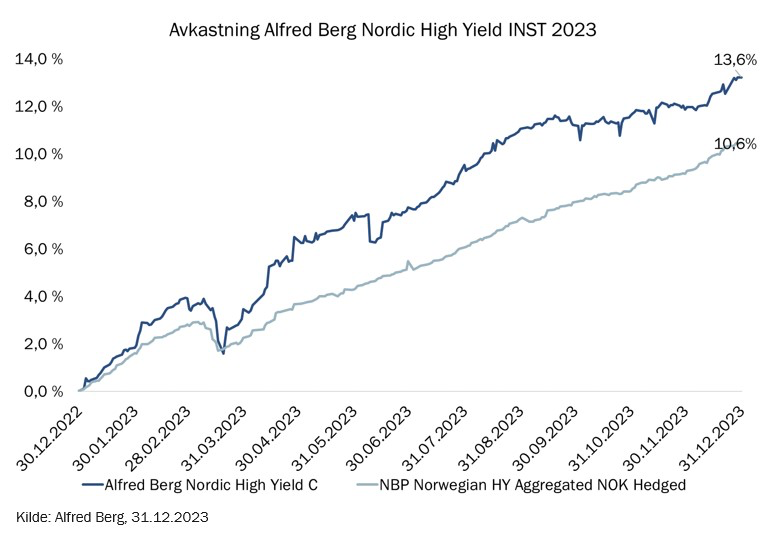

Hattrick for high yield

Ved inngangen til 2023 spurte vi om det ville bli hattrick for high yield? Det gjorde det. Alfred Berg Nordic High Yield INST var for tredje året på rad vårt nordiske rentefond som ga høyest avkastning. Fondet ga hele 13,6% i 2023 som gir 11,3% annualisert over de siste 3 årene. Til sammenlikning ga Nordic Bond Pricings high yield indeks* 10,6% avkastning i 2023 og 8,3% annualisert de tre siste årene.

Meravkastningen er et resultat av en rekke aktive posisjoner. Et sterkt momentum i olje og offshore sektoren bidro positivt i år. Vi økte vår eksponering i sektoren utover året. Vi har i lang tid hatt en sterk undervekt i eiendomssektoren, som også har gitt et positivt bidrag til meravkastningen. I 2023 har vi redusert undervekten i eiendom gjennom å øke eksponeringen i en portefølje av attraktivt prisede eiendomsselskaper der vi mener at prisen ikke reflekterer risikoen. Vi utnyttet også kredittspreadutgangen i ansvarlig kapital og økte eksponeringen etter bank/finansuroen i kjølvannet av Silicon Valley Bank og Credit Suisse. Denne posisjonen ga en hyggelig gevinst i fjerde kvartal.

*NBP Norwegian HY Aggregated Index NOK Hedged.

Aktuelle temaer for obligasjonsinvestorer

I årsoppsummeringen for 2022 skrev vi at «de gode obligasjonsegenskapene er tilbake». Obligasjoner med lang rentedurasjon hadde fått tilbake sin egenskap som motvekt til aksjer. Høye renter gir oss samme situasjon ved inngangen til 2024.

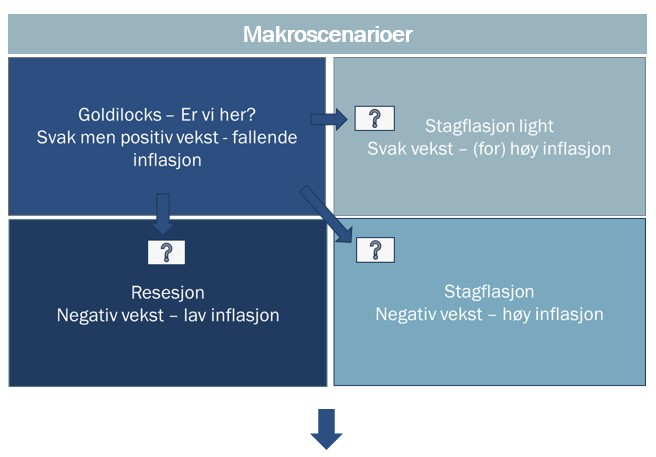

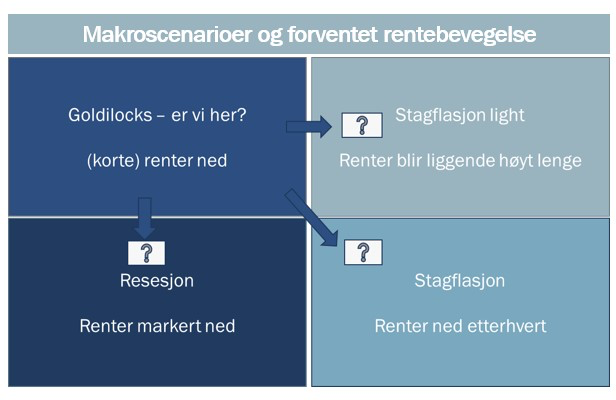

Det er ikke slik at avkastningen i lange obligasjoner alltid går motsatt vei som aksjer. Det så vi i 2022 og 2023, riktignok av helt ulike årsaker. Men, med dagens rentenivå vil avkastningen i lange obligasjoner gå tydelig i motsatt retning av aksjer i krisesituasjoner der aksjer faller. I figuren under er dette vist ved resesjonsscenariet, der økonomisk vekst er negativ og renter faller kraftig. I andre scenarioer derimot kan avkastningen gå samme vei som aksjemarkedet.

Ved inngangen til 2024 er hovedscenariet i markedet et «Goldilocks» scenarie, som betyr svakt positiv vekst og fallende inflasjon. Hvis det inntreffer vil korte renter falle, mens lange renter vil være stabile. Avkastningen i lange obligasjoner og aksjemarkedet vil være god. I figuren under ser man dette i boksen øverst til venstre.

Stagflasjonsscenariene beskriver en situasjon med svak vekst eller resesjon der inflasjonen biter seg fast. Svak vekst og høy inflasjon vil gi moderat avkastning i aksjemarkedet og positiv obligasjonsavkastning. Resesjon og høy inflasjon vil

gi negativ avkastning i aksjemarkedet. Avkastningen i lange obligasjoner vil mest sannsynlig være positiv, men ikke gi betydelig nedsidebeskyttelse før etter en stund.

Lange obligasjoner vil primært virke motkorrelert mot aksjer om et resesjonsscenario skulle utspille seg. En posisjon i lange obligasjoner er derfor vel verdt å vurdere. I tillegg skal man ikke glemme at lange obligasjoner er den sikreste måten å låse inn dagens løpende rente i mange år framover.

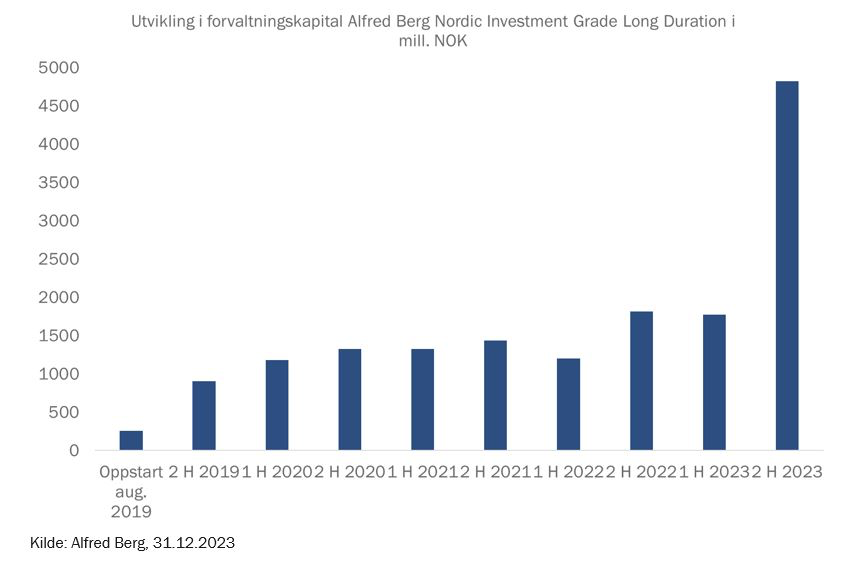

Mot slutten av 2023 var interessen for lange obligasjoner svært sterk. Alfred Berg Nordic Investment Grade Long Duration, med 7 års rentedurasjon, nesten tredoblet forvaltningskapitalen fra 1,8 til 4,8 mrd. kroner.

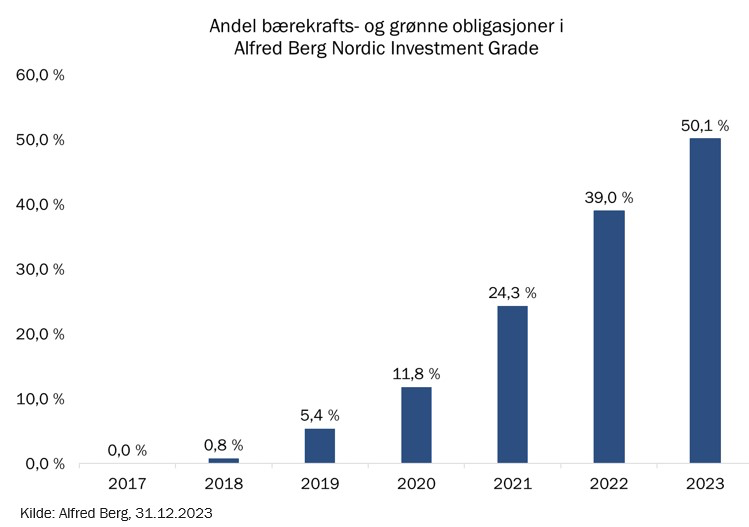

Norske grønne obligasjoner utstedes utenlands

Bærekraftstrenden i obligasjonsmarkedet fortsatte med tiltakende styrke i 2023. I 2021 satte vi et mål om å ha 50% bærekrafts- og grønne obligasjoner i våre nordiske investment grade fond ved utgangen av 2023. Vi nådde målet.

Bærekraftsobligasjoner bidrar til å finansiere det grønne skiftet. Gjennom en høy andel bærekraftsobligasjoner får vi mer robuste obligasjonsporteføljer med lavere volatilitet og bedre likviditet.

En tendens vi har observert gjennom de siste årene er at store norske utstedere tilbyr sine bærekraftsobligasjoner primært til utenlandske investorer. Bærekraftsobligasjonene utstedes hovedsakelig i EUR og SEK, der fokuset på denne type obligasjoner anses som viktigere enn i Norge. Det er vesentlig færre utstedelser i norske kroner. Det betyr mindre tilbud av bærekraftsobligasjoner til norske obligasjonsfond som er tvunget til å investere i utstedelser i NOK.

I alle våre nordiske obligasjonsfond har vi mandat til å investere i utstedelser denominert i blant annet NOK, SEK, EUR og USD fra nordiske selskaper, som vi valutasikrer tilbake til NOK. I disse fondene kan vi velge blant hele utvalget av bærekraftsobligasjoner fra norske utstedere.

Eiendom – et ratingproblem mer enn et misligholdsproblem

I obligasjonsmarkedet var «krisesektoren» i 2023 eiendom, spesielt svensk eiendom. Sektoren er under press og noen selskaper risikerer å gå inn i en restruktureringsfase.

Generelt er eiendomssektoren en veldrevet sektor der driften går bra. Men, svekket rentedekning og fallende verdier gir et press på kredittratingene. Flere selskaper kan bli nedgradert fra investment grade til high yield. Problemet for eiendomssektoren er ikke mislighold – det er nedgraderinger av kredittrating.

Nedgraderinger kan gi problemer for investorer i obligasjonsfond. Flere norske obligasjonsfond har krav til kun å eie selskaper med investment grade rating. De har svært begrenset mulighet til å eie selv en liten andel utstedere med lavere kredittrating. Det gjør at mange obligasjonsfond kan bli tvunget til å «selge høns i regnvær» ved en nedgradering. Det er ikke nødvendigvis i andelseiernes interesse. Fondene må selge obligasjoner som med all sannsynlighet vil forfalle på pari, til en lav kurs.

Å ikke bli tvunget til å selge kan være avgjørende for å bevare verdier. For internasjonale obligasjonsfond er standarden inntil 10% eksponering i selskaper med lavere rating enn investment grade begrenset ned til BB. Våre nordiske investment grade fond følger denne standarden.

Samtidig gjentar vi at risikospredning er avgjørende. I en obligasjonsportefølje skal eksponeringen mot ett enkelt selskap være lav og eksponeringen mot en enkelt sektor være begrenset. Det gjelder også for eiendom.

Det er ikke slik at man skal unngå eiendom. Ved inngangen til 2024 ser vi at mange av sorgene er tatt på forskudd. Mange selskaper er allerede priset som om de er nedgradert. Enkelte er kanskje priset for langt ned? I disse obligasjonene er det god verdi. Hvis rentene faller kan den sterke trenden fra november og desember fortsette.

I tøffe tider med flere nedgraderinger vil nødvendige frihetsgrader i obligasjonsfond være viktigere for å bevare verdier. Ikke minst vil det også være viktig for å kunne ta del i de mulighetene en oppgradering av et godt selskap gir.

Investment grade er ikke risikofritt

2023 har vist oss at selv investeringer i investment grade obligasjoner ikke er risikofrie. I våre hjemlige markeder gikk Viaplay AB inn i en restruktureringsprosess i 2023.

I investment grade obligasjoner får investorer i gjennomsnitt betalt 1,5%-poeng over swap eller ca. 1,8%-poeng over risikofri rente (per 19. januar 2024) for å ta kredittrisiko.

Verdien av god risikospredning i obligasjonsfond har vi snakket mye om. Dette gjelder både for investment grade fond og high yield. For investment grade er sannsynligheten for at man trenger diversifiseringen svært lav. Samtidig er forsikringspremien, som er lik verdien av diversifisering, gratis. Som kjent blir også risikospredningen bedre hvis man har og utnytter et bredere investeringsunivers. Det gjelder også likviditeten.

Hadde investment grade obligasjoner vært risikofrie hadde livet som obligasjonsinvestor vært enkelt. Vi kunne nøyd oss med å investere i én enkelt obligasjon.

Utsikter for 2024 – nok et godt obligasjonsår

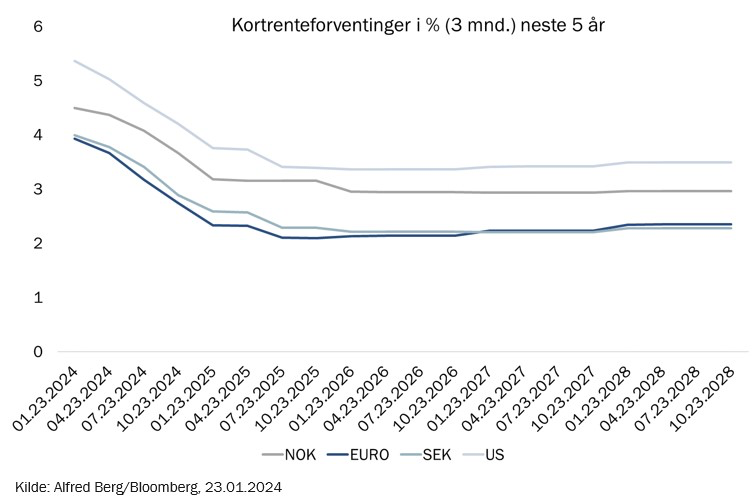

I 2022 hevet Norges Bank renten hele seks ganger. Sentralbanken gjentok øvelsen i 2023 med seks nye renteøkninger fra 2,75% til 4,5%. Situasjonen er nå snudd opp-ned. Markedet priset nylig inn seks rentekutt i 2024, og at norske sentralbankrenter vil stabilisere seg mellom 2,6 og 2,8%. Tilsvarende bevegelser ser vi i USA og Eurosonen. Markedet forventer nesten en halvering av renten fra, 5,5% til omlag 3%. I Eurosonen og Sverige forventes det at renten vil falle fra 4% til ca. 2% hvor den er ventet å ligge de neste 5 årene. Forventningen om sterkt fallende kortrenter skyldes primært antakelser om raskt fallende og normalisert inflasjon.

Sentralbankrenter i fritt fall?

På kort sikt er det priset mye rentefall inn i rentekurvene. At sentralbankene vil kutte rentene så mye er ikke helt usannsynlig, selv om det kan virke noe overdrevet slik verden ser ut i dag.

Vi tror ikke at rentekuttene kommer så fort som markedet har priset inn. Bakgrunnen er en forventning om at inflasjonen ikke vil falle raskt tilbake. Mye tyder på at den vil vare en stund. Sentralbankene vil dessuten være varsomme med å kutte rentene basert på få observasjoner og korte observasjonsperioder. Dessuten er vi fortsatt langt unna inflasjonsmålet både i Norge og Sverige.

Vi tror Norges Bank vil kutte renten i år og vi er nesten helt sikre på at det blir kutt utenfor Norge. Av hensyn til kronekursen er det grunn til å tro at Norges Bank vil kutte renten senere enn i Europa. Men, når FED og ECB først begynner å kutte, tar det ikke lang tid før Norges Bank kutter.

Sett fra en obligasjonsinvestors perspektiv er det ingen katastrofe at rentene ikke faller. Det er bra for avkastningen at rentene holder seg oppe over tid.

Volatile lange renter

Ved inngangen til 2024 er utfallsrommet for lange renter skjevt. Vi ser ikke for oss en betydelig renteoppgang i den lange enden av rentekurven. Det mest negative scenariet for markedene er resesjon. Da skal lange renter godt ned. P.t. er det priset inn moderat vekst og inflasjon på linje med sentralbankenes mål. Det er også hovedscenariet vårt.

Hvis man som investor mener at om lag 5% årlig avkastning i et langt obligasjonsfond er en fornuftig avkastning, så er dette en god investering nå. Dette er en god mulighet til å få omlag 5% avkastning over lang tid, samtidig som man vil få enda bedre avkastning hvis resesjonen inntreffer.

Men, vær forberedt på at volatiliteten i lange renter vil fortsette. Det er priset raske og store rentekutt fra sentralbankene. Hvis de ikke kommer raskt i gang med kuttene, kommer markedet til å bli skuffet. I så måte kan selv små nyheter få betydelige utslag i markedsprisingen av lange renter.

Kredittspreader – god verdi

Investorer får god kompensasjon for å være i kreditt. Vi forventer at kredittspreadene vil være omtrent uendret i de nordiske markedene.

Når vi tror at de ikke skal inn, er det fordi det er usikre tider og utsikter til svak vekst. Misligholdsrater er stigende, samtidig som vi frykter at volatiliteten vil fortsette. Resesjonsspøkelset er ikke avlivet. Når det er sagt tror vi det er mer sannsynlig med spreader som går litt inn enn spreader som går litt ut.

2024 blir et godt obligasjonsår

Vi tror 2024 blir et nytt godt år for obligasjonsinvestorer. Vi venter at avkastningen i våre likviditetsfond vil ligge i området 4% til 5%. Medio januar 2024 er brutto løpende yield i vårt norske likviditetsfond 4,8%. I nordisk er den 5%. Vi holder fortsatt en knapp på nordisk.