Månedsrapport april 2023

Økonomi og renter

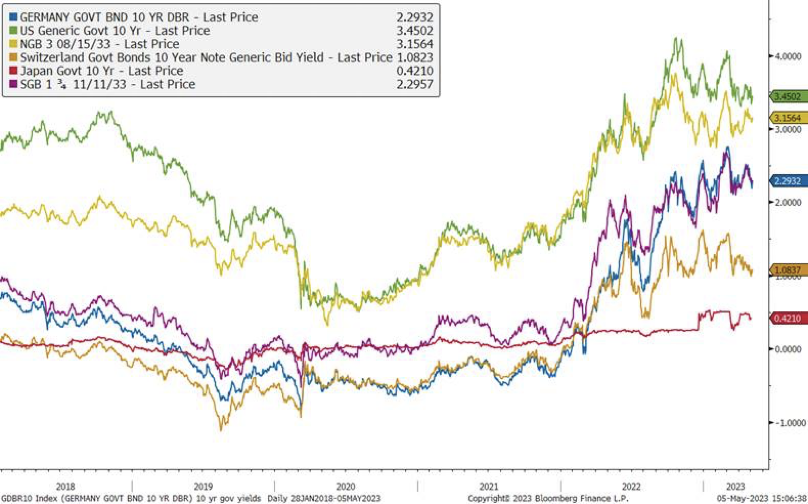

Etter en turbulent måned i mars, der fokuset lå på Silicon Valley Bank og Credit Suisse, roet stemningen seg i april. Frykten for ytterliggere bankkollapser avtok og fokuset vendte igjen tilbake til vekstutsikter og inflasjon. Fortsatt er det slik at det er langt mellom de positive nyheten på inflasjonssiden. Inflasjonen biter seg fast på høye nivåer. Særlig bekymringsfullt er den kraftige veksten i priser på tjenester. Her vet vi at arbeidskraft er en viktig input faktor. Høy lønnsvekst er åpenbart en bekymring også fremover i tid.

Gjennom lengre tid har ekspertene spådd at resesjonen er like rundt hjørnet. Denne spådommen har fortsatt ikke slått til. Snarere ser vi en vending i positiv retning. Særlig innenfor tjenesteytende næringer ser vi god og tiltagende vekst. I industrien er situasjonen svak, men mindre svak enn det vi så for noen måneder siden. I sum er utsiktene på kort sikt bedre enn fryktet.

Når det er sagt så er de ¨mørke skyene¨ fortsatt over oss. I alle land opplever folk flest negativ kjøpekraftsutvikling, oppå dette kommer kraftig høyere renter og høye energi priser. Vi tror det er grenser for hvor lenge vi kan tære på tidligere oppsparte midler før effektene viser seg i økonomiene rundt omring. En særlig alarmerende tendens i både Europa og USA er mindre etterspørsel etter og mindre villighet til å yte kreditt i banksystemet. Dette kan være en forløper til svakere utvikling frem i tid. Den senere tids bank-uro frykter vi kan akselerere denne utviklingen.

Det siste som skjedde i april var kollapsen i First Republic Bank i USA. Etter tap av 100 milliarder i innskudd siste måneden ble banken først satt under offentlig administrasjon og deretter solgt til JP Morgan. At også denne banken måtte avvikles var ingen overraskelse i markedene og reaksjonene på renter og kreditt var svært begrenset. Uansett, lærdommen er at det er kort vei fra frisk bank til avviklet bank. Mister du som bank tilliten hos dine innskytere så er du oftest ferdig.

Bankuroen i mars ga markedet signaler på at økningen i rentenivået ikke kommer uten konsekvenser. Sentralbankene er åpenbart bekymret og signaliserer en lavere rentetopp i dag enn det de gjorde før Silicon Valley Bank. Selv med en lavere rentetopp, særlig i USA, er fortsatt signalene at rentene skal noe mer opp. I både Norge, USA og ECB forventer vi nye rentehopp i mai.

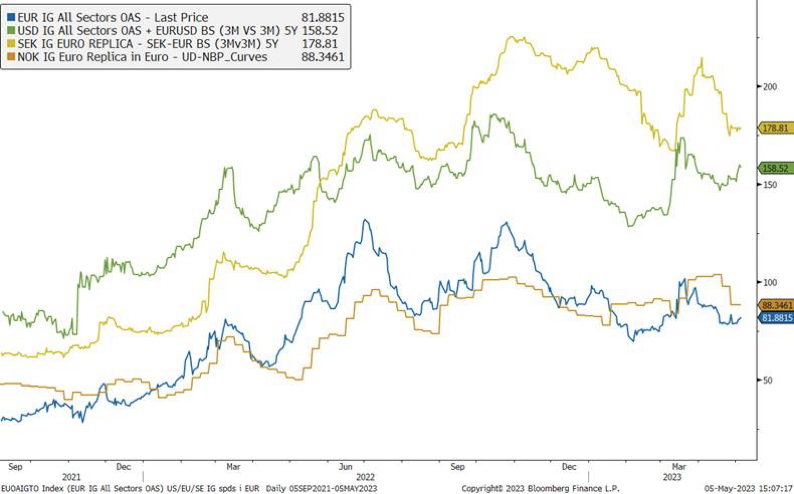

Etter en turbulent mars roet kreditt markedene seg i april. Kredittpåslag kom inn og endte måneden om lag der mars begynte. Hele uroen gjennom bankuroen er med andre ord visket bort. Dog er det nok fortsatt slik av noe usikkerhet henger igjen i banksektoren. Særlig for ansvarlig kapital, og i særdeleshet i såkalt AT1 kapital er fortsatt påslaget høyt. Aktiviteten i markedet har vært forholdsvis lav med lite annenhåndsomsetning og få nye lån til markedet. Vi forventer at denne tar seg opp utover i mai i takt med flere nye lån til markedet.

Amerikansk, norsk, svensk og tysk 10år statsrente, siste 5 årene

Utviklingen i kredittpåslag siste 12 måneder, fra toppen; Sverige, USA, Europa og Norge

Utviklingen i våre rentefond

Likviditetsfond

Alfred Berg Likviditet Pluss var opp 0,42 % i april.

Alfred Berg Nordisk Likviditet Pluss var opp 0,62 % i april.

Norske obligasjonsfond

Alfred Berg Obligasjon var opp 0,16 % i april.

Nordiske obligasjonsfond

Alfred Berg Nordic Investment Grade var opp 0,79 % i april.

Alfred Berg Nordic Investment Grade Mid Duration var opp 0,50 % i april.

Alfred Berg Nordic Investment Grade Long Duration var ned -0,39 % i april.

Alfred Berg Nordisk Ansvarlig Kapital var opp 1,33 % i april.

Alfred Berg Income var opp 0,99 % i april. AT1-er (hvorav noen ble kjøpt på attraktive nivåer under turbulensen i mars), eiendom og andre finanser bidro mest til den positive utviklingen, med kun svært få utstedere med negativ avkastning. Vi deltok i noen få emisjoner i primærmarkedet, f.eks. Lerøy Seafood og Kruk (et polsk inkassosselskap). Vi fortsetter å ha en balansert eksponering mellom IG og HY, og tror at markedet byr på noen interessante muligheter.

Alfred Berg Nordic High Yield var opp 2,40 % i april. Etter et relativt svakt emisjonsmarked i 2022, har markedsaktiviteten tatt seg opp. Men i april var aktiviteten ganske lav, også påvirket av påsken. I april ble det utstedt obligasjoner for ca. NOK 4 milliarder, og hittil i år er volumet rundt NOK 50 milliarder. I fjor ble det utstedt obligasjoner for rundt NOK 78 milliarder. I 2021 som helhet ble det utstedt lån for nærmere NOK 200 milliarder, opp fra NOK 90 milliarder året før. Vi mener det kan være en noe oppdemmet tilbudsside av nye obligasjoner. Fremover venter vi fortsatt høy volatilitet og usikkerhet med tanke på den uavklarte og pågående krigen i Ukraina. Økte renter og inflasjon kan utgjøre en trussel på lengre sikt. Men sistnevnte er relativt godt reflektert i dagens marked. I tillegg så er den største andelen av obligasjonene i det nordiske høyrentemarkedet med flytende rente, hvilket gir beskyttelse mot den direkte effekten av høyere markedsrenter. Vi mener dagens volatile marked skaper muligheter for den langsiktige investor. Aktiviteten i emisjonsmarkedet ventes å være høy de nærmeste månedene.

Aksjemarkedet i april

Norske aksjer

Hovedindeksen (OSEBX) var opp 2,75 % i april. Fondsindeksen var opp 2,71 %. Makroøkonomiske nyheter er fortsatt i fokus. Inflasjonen er på et historisk høyt nivå og bekjempes med høyere renter.

Sektoren som bidro mest positivt til OSEBX’ avkastning i april var finans. Sparebank 1 SR Bank var den som steg mest, med en oppgang på 9,1 %. DNB var opp 6,7 %, og var den som bidro mest positivt i kraft av sin størrelse. Banken rapporterte resultater for første kvartal som var over forventningene til analytikerne.

Sektoren som bidro nest mest til indeksens oppgang denne måneden var konsum. Sektoren består av oppdrettsselskaper og Orkla, og samtlige endte i pluss denne måneden. Bakkafrost var opp 14,3 % og dermed den som steg mest. Lakseprisen, den viktigste driver for sektoren, holdt seg på ett høyt nivå gjennom måneden. Eksportprisen for fersk norsk laks per kg endte på 120.

Sektoren som bidro mest negativt på OSEBX i april var IT-sektoren. Den var ned over 9 %. Her var det Nordic Semiconductor som bidro til majoriteten av fallet. Selskapet skuffet med langt dårligere kvartalstall enn ventet. Videre var guidingen for andrekvartal godt under hva analytikerne forventet på forhånd. Aksjekursen endte ned hele 27,8% i april. I tillegg var både Crayon og Rec Silicon ned denne måneden.

Utviklingen i våre aksjefond

Alfred Berg Gambak var opp 3,37 % i april, mens Fondsindeksen var opp 2,71 %. Fondets aktive andel er 49,1 %. Ved månedsskiftet var Alfred Berg Gambaks største posisjoner Equinor (7,83 %), DNB (6,71 %) og Mowi (6,30 %). Aksjene som bidro mest i positiv retning i april var Protector Forsikring som steg 11,6 % (+0,48 %) på porteføljenivå), Europris som steg 10,5 % (+0,29 %) og Kongsberg Gruppen som steg 13,0 % (+0,47 %). De som trakk mest ned var Nordic Semiconductor som falt 27,8 % (-0,66 %), Norske Skog som falt 18,1 % (-0,33 %) og Yara International som falt 5,54 % (-0,20 %). Vi har økt posisjonene i Bakkafrost, Mowi og DNB i løpet av måneden. Vi har redusert posisjonene i Yara International, Norske Skog og Entra i samme periode.

Alfred Berg Aktiv var opp 3,14 % i april, mens Fondsindeksen var opp 2,71 %. Fondets aktive andel er 45 %. De største bidragsyterne relativt til indeksen var overvekt i Wallenius Wilhelmsen (som bidro med 0,35 % i forhold til Fondsindeksen), overvekt i Protector Forsikring (0,34 %) og undervekt i TGS (0,22 %). De som trakk mest i negativ retning var overvekt i Nordic Semiconductor (-0,57 %), undervekt i Kongsberg Gruppen (-0,26 %) og undervekt i Bakkafrost (-0,14 %). Vi har økt posisjonene i Mowi, Bakkafrost og Adevinta i løpet av måneden. Vi har redusert posisjonene i Schibsted og Orkla i samme periode.

Alfred Berg Norge var opp 2,84 % i april, mens Fondsindeksen var opp 2,71 %. Fondets aktive andel er 34,9 %. De største bidragsyterne relativt til indeksen var undervekt TGS (som bidro med 0,22 % i forhold til Fondsindeksen), overvekt i Protector Forsikring (0,22 %) og overvekt i Europris (0,13 %). De som trakk mest i negativ retning var overvekt i Nordic Semiconductor (-0,35 %), undervekt i Kongsberg Gruppen (-0,26 %) og undervekt i Bakkafrost (-0,17 %). Vi har økt posisjonene i Adevinta, Bakkafrost og Mowi i løpet av måneden. Vi har redusert posisjonene i Aker BP og Schibsted i samme periode.

Alfred Berg Norge Transition var opp 3,50 % i april, mens OBX ESG ex Olje og Gass var opp 3,31 %. Fondets aktive andel er 26,5 %. De største bidragsyterne relativt mot indeksen var overvekt i Wallenius Wilhelmsen (som bidro med 0,23 % i forhold til indeksen), overvekt i Sparebank 1 SMN (0,16 %) og undervekt i Tomra (0,13 %). De som trakk mest i negativ retning var overvekt i Nordic Semiconductor (-0,40 %), undervekt i Adevinta (-0,13 %) og undervekt i Kahoot (-0,10 %). Vi har økt posisjonene i Adevinta og Mowi i april.

Nordiske aksjer

April 2023 så en oppgang i det nordiske aksjemarkedet, men med betydelige sektorvariasjoner. Norden er fremdeles påvirket av viktigste begivenheter internasjonalt, og overskriftene i april ble dominert av bankproblemer i USA, og i mindre grad, Europa. Gjennom mars og april har det vært banker som har preget mye av det internasjonale nyhetsbildet, og ikke alltid på godt. Det har vært eksempler på banker som ikke har vært posisjonert for den renteoppgangen som har vært siste 12 måneder. Fallende obligasjonsverdier som følge av økte renter, har i enkelte tilfeller kostet banker all egenkapital. Tilfellet Credit Suisse i Sveits bidro også til usikkerhet rundt bankvesenet. Vi har vondt for å se tilsvarende situasjoner oppstå i de nordiske bankene, men det har skapt et press på aksjekurser som har fortsatt gjennom april.

Utviklingen i våre nordiske aksjefond

Alfred Berg Nordic Gambak var opp 4,11 % i april. Viktigste positive bidragsytere for Alfred Berg Nordic Gambak i april var konsum, IT og materialer. I negativ retning trakk industri, energi og helse. Aktiv andel er 71. Fondet har en overvekt i konsum og finanssektoren, særlig banker. Vi fortsetter å tro på de store, nordiske bankene, særlig på en så attraktiv prising som det vi ser nå. Vi tror ikke at de uheldige eksemplene fra USA og Sveits er relevante for nordiske banker. Fondet er undervekt helse og informasjonsteknologi. Ved månedsskiftet var fondets største posisjoner Novo Nordisk (9,5 %), Sydbank (4,5 %) og Betsson (4,0 %).

Aksjer som bidro mest i positiv retning var Betsson, som steg 15,8 % (0,5 % på porteføljenivå), Cargotec, som steg 15,9 % (0,5 %) og New Wave, som steg 20,0 % gjennom måneden (0,4 %). I negativ retning trakk Hexatronic, som falt 24,2 % (-0,6 % på porteføljebasis), Atlas Copco, som steg 17,0 % (- 0,4 %, fordi fondet var undervektet) og TGS Nopec, som falt 11,3 % (- 0,3 %). I løpet av måneden har vi økt posisjonene i bl.a. SKF, Essity og KongsbergGruppen.. Vi har redusert posisjonene Hexatronic, Boliden og TGS Nopec.

Globale aksjer

April måned endte med en flat avkastning blant de store internasjonale markedene. Verdensindeksen og S&P 500 målt i dollar kunne skilte med en verdiutvikling på hhv. 0,14 % og 0 %. Måler man avkastningen i kroner ble visen en ganske annen. Det da kronen svekket seg markant nok en gang, blant annet mot amerikanske dollar. Målt i norske kroner ser man en mer hyggelig avkastning for de samme indeksene, og utviklingen var på hhv. 4,9 % og 4,7 %. Kvartalsrapporteringen er godt i gang også internasjonalt, og noe under av halvparten av selskapene i verdensindeksen har ved månedslutt avgitt sine løypemeldinger. Aggregerer vi på de rapporterte regnskapstall på indeksnivå og sektornivå, og sammenligner de med det som er forventet, er det få store strukturelle negative overraskelser å spore. Unntaket er kanskje at energisektoren og materialer har skuffet noe på omsetningsforventningene i sum så langt. Det som har preget nyhetsbildet og de internasjonale markedene denne måneden er fortsatt utviklingen i inflasjonsmålingene, hvordan sentralbankene balanserer inflasjonstrykket opp mot en eventuell resesjon og bankkrise. Selv om bankuroen har hatt en klam hand på markedet også inneværende måned, har avkastningen for sektoren hentet seg noe inn. I USA er det forventet at styringsrenten blir hevet med 25 basispunkter ved neste møte. Samtidig priser rentemarkedene i USA inn kutt av styringsrentene allerede senere i år. Det er med andre ord fortsatt stor usikkerhet blant investorene knyttet til inflasjon, resesjon og økonomisk nedgang samt nye overraskelser i finanssektoren.

Igjen viser avkastning på sektornivå et nokså spredt bilde. Mange av sektorene som ble vinnersektorene forrige måned er nå på listen av sektorer med dårligst verdiutvikling. For eksempel, målt i dollar er IT-sektoren, som var en sektor med god avkastning sist måned, en sektor med marginal nedgang denne måneden. Sektorene med best utvikling ble forbruk, energi og helse med hhv. 3,9 %, 3,8 % og 3,4 % målt i dollar. Sektorene materialer, IT og forbruk fikk dårligst verdiutvikling med hhv. -0,7 % -0,2 % og 0 % målt i dollar. Defensive sektorer er nok en gang høyt oppe på avkastningslistene, samt at de sykliske sektorer tar igjen noe av det tapte terrenget. Deler vi aksjene opp i faktorgrupper og ser på verdiutvikling ser vi at de fleste fikk positiv verdiutvikling. Faktorgruppene som steg mest i verdi ble momentumaksjer, aksjer med lave prissvingninger og kvalitetsaksjer. Vekstaksjer og verdiaksjer fikk seg en noe svakere utvikling enn markedet for øvrig.

Utviklingen i vårt globale aksjefond

Alfred Berg Global var opp 4,82 % i april. Kronesvekkelsen bidro til at fondsverdiene fikk en god verdiutvikling. Mange av fondets plasseringer er notert i utenlandsk valuta. For eksempel har fondet 55 % i aksjer som er noterte i amerikanske dollar. I tillegg til dette, bidro aksjevalg innen kapitalvarer, farmasi og konsum positivt. Allokeringen og aksjevalg i halvlederprodusenter, samt allokeringen til helsesektoren bidro negativt. Som vanlig ble det foretatt justeringer i løpet av måneden i takt med observasjonene vi gjorde blant aksjenes sentiment og fondets underliggende modell. Fondet justerte ned i halvlederprodusenter, banker og forsikring. Fondet økte i selskaper innen programvare, teknologi og selskaper som produserer husholdningsprodukter. Ved månedsslutt har fondet størst overvekt i sektorene konsum, industri og nå IT, og størst undervekt i sektorene helse, finans og materialer. Ser vi på fondets eksponeringer til faktorer grupper har fondet en overvekt i verdiaksjer og momentumaksjer. Fondet har en marginal overvekt i kvalitetsaksjer og marginal undervekt i aksjer med lave prissvingninger. Fondet har og vil ofte ha en stor overvekt i momentumfaktoren på grunn av fondets sentimentfilter som benyttes i investeringsprosessen. I Alfred Berg Global bruker vi kvantitative modeller til å identifisere aksjer med godt sentiment, høy kvalitet, lav til moderat volatilitet og fornuftig prising. Vi forventer at porteføljen vil gjøre det relativt bra i et marked med moderat til lav risikoappetitt, men vil henge noe etter i et marked med stor optimisme eller dersom sentimentsbildet endrer seg betydelig på kort tid.