Månedsrapport september 2023

Økonomi og renter

September var en ganske begivenhetsrik måned i verdens obligasjonsmarkeder. Norges Bank, ECB, og Sveriges Riksbank hevet alle sentralbank renten med nye 0,25%, mens FED og Bank of England valgte uendret denne gangen. Samtlige sentralbanker signaliserer at vi er i nærheten av rentetoppen, men alle er tydelig på at renten kan bli satt opp nok en gang og enda viktigere at renter må forventes å forbli høye ganske lenge fremover. Frykt for at inflasjonen skal bite seg fast på for høye nivåer ligger bak kommunikasjonen. I premisset for kommunikasjonen ligger også en grad av optimisme knyttet til vekstutsiktene. De fleste steder har vi hittil unngått et kraftig økonomisk tilbakeslag. Blir utviklingen mer negativ, må vi også vente at dette kan endre renteprognosene fremover.

I takt med at det norske rentenivået har løftet seg relativt til landene rundt, og støttet av høyere oljepris og godt risikosentiment, så har kronekursen styrket seg gjennom september. Dette er en utvikling vi tror kommer til å fortsette.

Kredittmarkedene har i september vært preget av høy emisjonsaktivitet på godt opprettholdte kredittpåslag nivåer. Så lenge det generelle markedssentimentet er godt, forventer vi at denne utviklingen fortsetter. Kredittpåslaget er i historiske termer nær de høyeste siste 10 årene, og gir god beskyttelse om utviklingen snus i mer negativ retning.

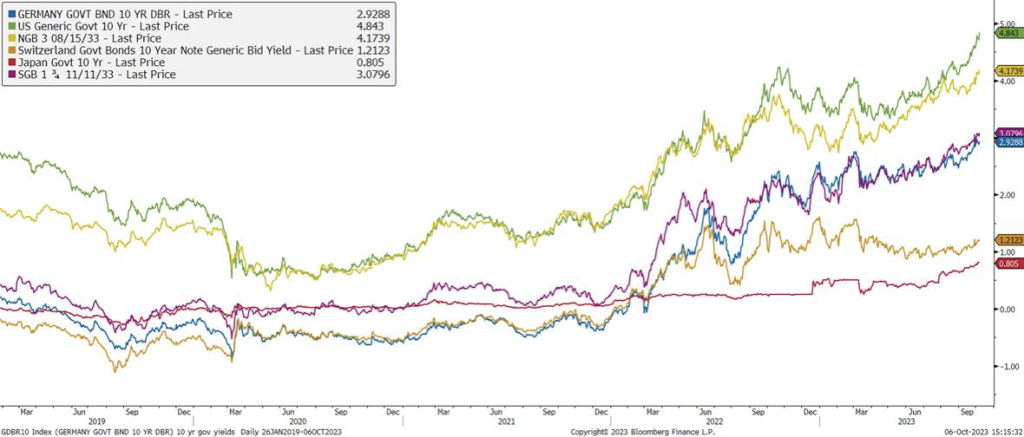

I takt med «haukete» sentralbanker har markedsrentene fortsatt å stige. 10 års statsobligasjonsrenter i USA og Europa opp hhv. 50 og 40 rentepunkter. I Norge er vi noe mindre opp med 20 rentepunkter gjennom september. Vår mening er at vi er nær rentetoppen og at utfallsrommet nå er mer på nedsiden. Vi har posisjonert oss i tråd med dette synet.

Amerikansk, norsk, svensk og tysk 10år statsrente, siste 5 årene

Utviklingen i kredittpåslag siste 12 måneder, fra toppen; Sverige, USA, Europa og Norge

Wall Street-bekymringer for inflasjon som biter seg fast, og frykt for ytterligere renteøkninger fra Fed med høyere renter over lengre tid tynget risikosentimentet i september. Effekten på de amerikanske aksjemarkedene var vesentlig, med S&P 500 som falt 4,9 %, Dow Jones falt 3,5 % og teknologiindeksen Nasdaq falt 5,8 %. I obligasjonsmarkedene har vi sett tegn til økninger i kredittpåslagene, men spreadvolatiliteten har vært relativt lav sammenlignet med de store endringene i amerikanske aksjeindekser. Kombinasjonen av økte kredittpåslag og høyere renter forårsaket fall i amerikanske høyrenteindekser, med Bloombergs HY-indeks som falt 1,2 % m-o-m. I Europa så vi litt oppgang, med high yield som steg 0,3 % m-o-m. Den amerikanske HY Energy-indeksen økte, +15 bps i september, og endte på 332 bps, drevet av høyere oljepriser (+9,7 %, endte måneden på 95,31 USD per fat) og god etterspørsel etter sektoren. Når det gjelder iTraxx Crossover, steg denne også (+39 bps til 434), men dette ble delvis drevet av den halvårlige indeksrulleringen. Volatilitetsindeksen (VIX) økte litt og endte måneden på 17,5, noe som fortsatt er relativt lavt i historisk sammenheng.

I Norden kom high yield-markedet etter en meget sterk august tilbake til normalen i september, med en månedlig avkastning på DNB Nordic HY-indeksen på 0,6 % og indekskredittpåslagene var stort sett flate på 611bps. I Norge økte sentralbanken nok en gang styringsrenten med ytterligere 25 basispunkter til 4,25 %, det høyeste nivået siden finanskrisen i 2008. En ny renteøkning kan bli varslet i desember, men vi tror vi nå er nær rentetoppen. Sveriges sentralbank hevet også styringsrenten med 25 bps til 4,00 %, den åttende økningen på rad og høyeste nivå på 15 år. Oslo Børs hadde en god måned med en oppgang på 2,8 % (drevet av olje- og energirelaterte aksjer), mens Stockholmsbørsen gikk ned 1,3 %.

Den norske kronen styrket seg 2,0 % målt ved i44-indeksen (importvektet valutakurv) og den svenske kronen styrket seg 2,8 % mot EUR.

Utviklingen i våre rentefond

| Norske rentefond | 1 måneds avkastning |

| Alfred Berg Likviditet Pluss | 0,43 % |

| Alfred Berg Obligasjon | 0,24 % |

| Nordiske rentefond | |

| Alfred Berg Nordisk Likviditet Pluss | 0,54 % |

| Alfred Berg Nordic Investment Grade | 0,52 % |

| Alfred Berg Nordic Investment Grade Mid Duration | 0,19 % |

| Alfred Berg Nordic Investment Grade Long Duration | -0,29 % |

| Alfred Berg Nordisk Ansvarlig Kapital | 0,50 % |

| Alfred Berg Income | 0,24 % |

| Alfred Berg Nordic High Yield | 0,38 % |

Aksjemarkedet i september

Norske aksjer

Hovedindeksen (OSEBX) endte opp 2,8% i september. Oppgangen hittil i år er på 8,6%.

Sektoren som bidro mest positivt på OSEBX i september var energisektoren. Den viktigste driveren, oljeprisen (Brent), var opp 9,7%. Saudi Arabia og Russland forlenget oljeproduksjonskuttene ut året tidlig i måneden, som tyder på ønske om å holde oljeprisen rundt USD 90/bbl. Gassprisen (UK Naturgass GBP) styrket seg med 19,8%. Aksjene som var opp mest var PGS (+27,4%), BW LPG (+11,5%) og Frontline (+8,6%). Seismikkselskapene TGS og PGS meldte at de fusjonerer og skaper ett verdensledende selskap. Bytteforholdet representerte en premie på omtrent 20% for PGS. Det kombinerte selskapet forventer for øyeblikket at synergier skal beløpe seg til USD 50m og en betydelig reduksjon i rentekostnader. Innen LPG har ratene vist ytterligere styrke i måneden, som er positivt for sektoren (BW LPG). For Frontline ble det igjen snakk om en potensiell avtale med Euronav.

Kommunikasjon var sektoren som bidro mest positivt etter energisektoren. Adevinta (+39,7%) og Schibsted (6,7%) dro lasset. Adevinta bekreftet at selskapet har mottatt ett ikke-bindende forslag om potensielt bud på alle aksjene i selskapet. Både eBay og Schibsted, som er aksjonærer, har utrykt støtte for forslaget. Schibsted kjøpte en 10,1% eierandel i Viaplay i løpet av måneden. Initielt ble det ikke godt mottatt av markedet. I etterkant kom meldingen om potensielt bud på Adevinta (hvor Schibsted eier en betydelig andel). Ett (delvis) nedsalg av Adevinta er positivt for Schibsted i form av synliggjøring av verdier og kan bidra til finansiering av ytterligere oppkjøp.

Tredje største bidragsyter var materialsektoren. Både Norsk Hydro (+13,7%) og Yara International (+4,2%) endte måneden i pluss, mens Elkem var ned (-1,5%). For Yara har prisutviklingen av Urea vært positiv, opp til USD 360/t fra USD 335/t ved utgangen av august. De Elkem relaterte DMC prisene i Kina styrket seg fra RMB 13,400/tonn til RMB 14,500/tonn etter å ha falt lenge. Prisene er imidlertid fortsatt på veldig lave nivå i forhold til hva de har vært de siste årene.

Størst negativt bidrag var det industrisektoren som stod for. Innenfor sektoren var det Nel (-28,2%), Tomra (-16,4%) og Autostore (-17,0%) som bidro mest negativt. Autostore falt videre fra forrige måned, da selskapet rapporterte svakere ordreinntak enn ventet. For Tomra har forventningene også blitt lavere. Det er spesielt bekymringer rundt etterspørselen etter resirkulering i en økonomi med lavere vekst. Generelt har det vært tøft for grønne aksjer.

Nordiske aksjer

September er over, og som vanlig ble det en del røde tall på verdens børser. Norden var intet unntak.

Selskapsmessig er september gjerne en stille måned. Rapporteringssesongen for 2. kvartal er over, mens 3. kvartal ikke har begynt. I dette lille tomrommet blir det fort fokus på nyheter som politikk etc. og der er det for tiden nok å ta av. Hever vi blikket litt ut over Norge, kan man f.eks. bekymre seg over budsjettforhandlingene i USA, selv om det i skrivende stund er midlertidig løst. Kina har ikke kommet tilbake etter Corona-nedstengningen i den grad man hadde trodd, og Russlands invasjon av Ukraina pågår fortsatt.

De siste tre måneder har det vært nedgraderinger av estimatene for Nordens selskaper. Dette er – dessverre – helt normalt. Det er en menneskelig egenskap at analytikere begynner året optimistisk, men ser seg nødt til å nedgradere forventningene etter hvert som året går. Så også i år. På sektorbasis har estimatutviklingen vært best i energi, svakest i materialer.

Utviklingen i våre aksjefond

| Norske aksjefond | 1 måneds avkastning |

| Alfred Berg Gambak | 1,58 % |

| Alfred Berg Aktiv | 1,63 % |

| Alfred Berg Norge | 2,30 % |

| Alfred Berg Norge Transition | 0,80 % |

| Nordiske aksjefond | |

| Alfred Berg Nordic Gambak | 0,47 % |