Månedsrapport juni 2023

Økonomi og renter

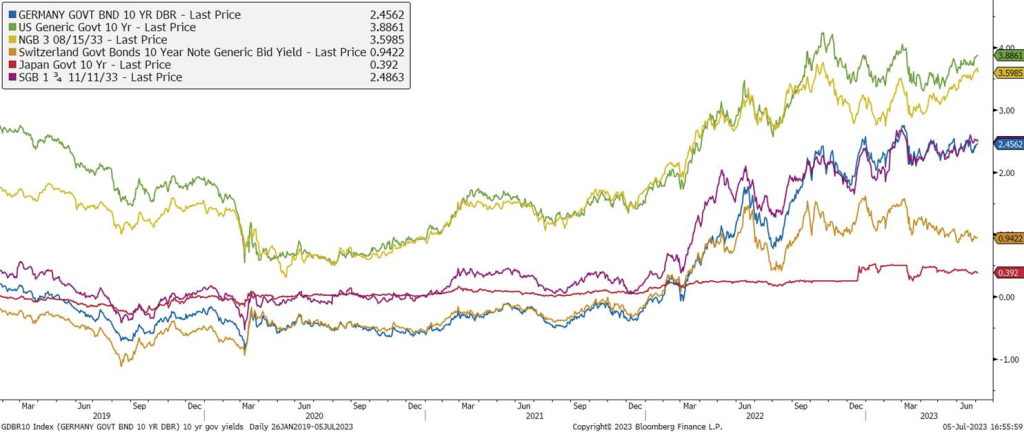

Det globale risikosentimentet bedret seg tydelig i juni, med bakgrunn i sterkere økonomiske data enn ventet flere steder. Inflasjonstallene kommer også i stor grad ned i takt med forventning, selv om det er stor usikkerhet i hvor «sticky» kjerneinflasjonen er. Etter bedre makrotall enn ventet, har sentralbankene oppjustert sine forventninger. Dermed har renter, i særlig grad den korte delen av rentekurven, kommet kraftig opp i juni.

Nær sagt alle sentralbanker møttes i løpet av juni. Norges Bank og Bank of England økte igjen takten på rentehevingene, og økte renten med 50 basispunkter. ECB og svenske Riksbanken økte med 25 punkter, mens FED holdt renten uendret. Felles for de alle var dog at de guidet for flere hevinger i månedene som kommer. Dermed er markedets prising av forventet rentetopp fra FED og ECB nesten tilbake til ukene før kollapsen i Silicon Valley Bank. I Norge forventes nå at sentralbankrenten når et sted mellom 4,25 % og 4,5 % mot slutten av året. Det innebærer en lånerente til boligkunder på rundt 6 %. Det er vanskelig å forestille seg at det ikke skal ha negativ påvirkning på folks vilje og mulighet til å konsumere eller investere i tiden som kommer.

Inflasjonen er og blir et problem. Selv om tallene i stor grad kommer ned på linje med forventningene, så ser kjerneinflasjonen ut til å være gjenstridig mange steder. Lønnveksten biter seg fast på høye nivåer. Nivåer som ikke er forenelig med 2 % inflasjon. Også i Norge ser vi at lønnsforventingene ligger høyt både for inneværende-, og neste år. Internasjonalt ser vareinflasjonen ut til å være veldig lav, og kan muligens bidra deflatorisk i mange vestlige økonomier fremover. Den svake globale etterspørselen gjør at asiatiske fabrikker kutter lønninger, og taper marginer. Prisene ut av fabrikkdørene faller kraftig. Kinesiske produsentpriser falt 4,6 % sammenlignet med ett år tidligere. I Norge vil den svake kronen i tiden fremover virke inflatorisk på importerte varer. Norges Bank krysser nok fingrene for at asiatiske fabrikker fortsetter lønns- og marginkutt, som kan balansere opp for den svake kronen.

Første halvdel av juni var preget av stor aktivitet i nyemisjonsmarkedet. Med all usikkerhet i global makroøkonomi og geopolitikk, samt sentralbanker som fortsatt skal heve renter, ville mange bedrifter og banker sikre finansiering før sommeren. Likviditeten og investeringslyst i markedene var tilfredsstillende. Men allikevel gikk kredittpåslag ut som følge av den store deal-flowen. Norske investment grade markeder hadde en svakere utvikling enn det europeiske. Unntaket var markedet for AT1 (fonds-) obligasjoner.

Renter har som beskrevet over, beveget seg oppover i juni. I sum har det gitt svak avkastning i fond med mye renterisiko (høy rentedurasjon). Fond med lav renterisiko har gitt en moderat positiv avkastning tross små-svake kredittmarkeder. De nordiske fondene gjorde det noe bedre enn de rene norske.

Amerikansk, norsk, svensk og tysk 10år statsrente, siste 5 årene

Utviklingen i kredittpåslag siste 12 måneder, fra toppen; Sverige, USA, Europa og Norge

Det nordiske høyrenteobligasjonsmarkedet fortsatte å være ganske stille i annenhåndsmarkedet gjennom juni. Eiendomsspreadene fortsatte å øke (spesielt Heimstaden AB ble betydelig repriset), men nordiske high yield-spreader på et samlet nivå strammet litt inn (6bps) og den ekstra risikopremien for å investere i Norden har økt i løpet av måneden.

Etter noen måneder med lavere emisjonsnivåer enn normalt, tok primærmarkedsaktiviteten seg opp i juni, med et samlet utstedt volum på NOK ~18mrd. Dette er i tråd med det vi normalt ser på denne tiden av året, med mange selskaper som sikrer finansiering før sommerferiesesongen starter, og vi forventer at aktiviteten avtar betydelig i ukene fremover. Volumene i juni var jevnt fordelt mellom Norge og Sverige, hvor sistnevnte hadde en kraftig økning i sammenlignet med tidligere måneder. Noen av de største utstedelsene var Assemblin (480 millioner euro), Foxway Group (200 millioner euro) og Tidewater (250 millioner dollar).

Som en del av restruktureringen av DOF-konsernet ble vi innehavere av både A- og B-aksjer i tillegg til en ny obligasjon i DOF Subsea. 1. juni kunngjorde DOF sin intensjon om å søke en børsnotering og 12. juni ble prisen/aksje satt til NOK 28. Etter et avslått oppkjøpstilbud fra Subsea7 den 16. juni (priset til NOK 35/aksje), ble A-aksjene listet på Oslo Børs 22. juni. Ved månedsslutt var aksjekursen NOK 35,2 og noe volatilitet knyttet til denne beholdningen forventes fremover.

Vi fortsetter å være selektive i primærmarkedet, men deltok i noen få utstedelser, bl.a. Storskogen, Foxway og PHM.

Vi forventer fortsatt volatilitet og usikkerhet med hensyn til den pågående krigen i Ukraina, og stigende renter og inflasjon kan utgjøre en trussel på lengre sikt. Renteøkninger og nedtrapping av kvantitative lettelser er imidlertid forventet og reflektert i gjeldende markedspriser. Dessuten er det nordiske høyrentemarkedet dominert av obligasjoner med flytende rente og er derfor mindre utsatt for direkte effekt fra stigende markedsrenter.

Vi tror markedet fortsetter å tilby gode investeringsmuligheter for den langsiktige investoren med både spreadnivåer og renter som bidrar til god risiko/belønning for obligasjoner.

Utviklingen i våre rentefond

| Norske rentefond | 1 måneds avkastning |

| Alfred Berg Likviditet Pluss | 0,28 % |

| Alfred Berg Obligasjon | -1,69 % |

| Nordiske rentefond | |

| Alfred Berg Nordisk Likviditet Pluss | 0,34 % |

| Alfred Berg Nordic Investment Grade | 0,22 % |

| Alfred Berg Nordic Investment Grade Mid Duration | -0,99 % |

| Alfred Berg Nordic Investment Grade Long Duration | -3,19 % |

| Alfred Berg Nordisk Ansvarlig Kapital | 0,22 % |

| Alfred Berg Income | 0,15 % |

| Alfred Berg Nordic High Yield | 0,20 % |

Aksjemarkedet i juni

Norske aksjer

Hovedindeksen (OSEBX) endte opp 1,3 % i juni. Oppgangen hittil i år er på 2,1 %. Økende renter i Norge og globalt brukes fortsatt aktivt for å få bukt med høy inflasjon. I Norge er det mye fokus på den svake kronen. Den største positive bidragsyteren på OSEBX i juni var energisektoren. Likevel er avkastningen så langt i år fortsatt negativ. Det står i sterk kontrast til over 50 % i pluss i fjor. De viktigste driverne, oljeprisen og gassprisen, styrket seg i måneden. Oljeprisen var opp omtrent 2 % sammenlignet med utgangen av mai, mens den europeiske gassprisen var opp omtrent 30 %. Equinor, som var opp 10 %, bidro mest til indeksens oppgang. Aksjen som steg mest innenfor sektoren var Subsea 7 som var opp 19 % etter en større kontrakt. Aksjen som var nest mest opp var Vår Energi med 17 %. Her var en kombinasjon av økt gasspris og oppkjøp av Neptun Energy de viktigste driveren for kursutviklingen.

En annen positiv bidragsyter var finanssektoren. Her var det spesielt DNB, SR Bank og Storebrand som utmerket seg positivt. Aksjene var opp henholdsvis 8 %, 10 % og 4 %. Norges Bank var ute med oppdaterte prognoser som viste blant annet høyere inflasjonsanslag og høyere rentebane. Renten ble løftet med ytterligere 0,50 % denne måneden og forventes videre opp. Sektoren var også en av de sterke internasjonalt.

Konsumsektoren var den sektoren som bidro mest negativt på OSEBX i juni. Her var alle selskapene i rødt. De som var mest ned var oppdrettsselskapene Lerøy Seafood, Bakkafrost og Mowi. Den viktigste driveren, eksportprisen for fersk laks, var ned denne måneden. Prisen falt fra rundt 110/kg ved månedsskiftet mai/juni til 90/kg, som tilsvarer ett fall på 8 % mot fjoråret. Forwardprisen for de neste 12 månedene er omtrent på nåværende spot. Kommunikasjon var den andre sektoren som bidro mest negativt, og innenfor sektoren var det Telenor og Schibsted som dro ned mest.

Nordiske aksjer

Det er fortsatt en god utvikling på de internasjonale børsene i 2023. Dette har kanskje overrasket mange, siden det har vært betydelig usikkerhet rundt styrken i verdensøkonomien. Så langt i år, har en resesjon ikke materialisert seg, og i verdens viktigste økonomi, USA, ligger veksten i skrivende stund rundt 2 %. Kina har ikke kommet tilbake etter gjenåpningen med den styrke som var forventet, vi avventer situasjonen før vi trekker noen konklusjoner. Vi nærmer oss rapportering for 2. kvartal. Første kvartal var etter forholdene bra, og markedets forventninger ble møtt. Et nytt godt kvartal vil sannsynligvis bedre sentimentet, og ytterligere «senke skuldrene» til markedet.

En sektor som har kommet godt tilbake i juni, er finans, særlig de store, nordiske bankene. Det har – og er fremdeles – usikkerhet knyttet til disse, og det er særlig eksponering mot eiendomssektoren investorer er på vakt mot. Den internasjonale finansuroen i mars, hvor både amerikanske og en sveitsisk bank meldte om tap, gjorde ikke saken bedre. Foreløpig har bankene ikke meldt om spesielle tap, heller ikke i eiendom. Dette vil være en viktig faktor under rapporteringen. Beste sektor i Norden gjennom juni måned var energi, men med stor spredning i feltet. Oil service har av mange blitt spådd å stå foran en lengre opptur, utviklingen på børsen i 2023 har ikke vært imponerende. Men i juni var det i hvert fall noen aksjer høyt oppe på avkastningslisten, selv om vi også fant eksempler i motsatt ende av skalaen. Konsum som sektor gjorde det også bra, også her var det noen utvalgte eksempler, særlig Hennes & Mauritz, som dro lasset. Bredden i sektoroppgangen var mer tvilsom.

Utviklingen i våre aksjefond

| Norske aksjefond | 1 måneds avkastning |

| Alfred Berg Gambak | 1,55 % |

| Alfred Berg Aktiv | 1,76 % |

| Alfred Berg Norge | 1,43 % |

| Alfred Berg Norge Transition | -1,75 % |

| Nordiske aksjefond | |

| Alfred Berg Nordic Gambak | -0,09 % |