Månedsrapport august 2023

Økonomi og renter

I august så vi en delvis reversering av inngangen i kredittpåslag fra i sommer. Juli måned var som forventet svært rolig i kredittmarkedet. Lite emisjonsaktivitet og ferieavvikling bidro til lavt volum i annenhåndsmarkedet. I fravær av store negative nyheter gikk dermed kredittpåslag ned. Dette omtales ofte som et sterkt teknisk bakteppe. I august reverserte dette tekniske bildet; nyemisjonsmarkedet kom i gang igjen i både NOK, SEK og EUR. Samtidig opplever vi at investorene er noe tilbakeholdene gitt all makroøkonomisk usikkerhet.

Slik vi ser det nå, er det ett spørsmål som preger den makroøkonomiske debatten; blir det en hard eller myk landing? Altså, vil økonomiene rundt om i verden bli presset inn i en resesjon som følge av de massive renteøkningene, eller vil veksten opprettholdes på et ok nivå, samtidig som ubalansene (les; høy inflasjon) rettes opp over tid. Gjennom sommeren har makroøkonomiske nøkkeltall støttet opp om «myk landing teorien», og vi ser at flere analytikere tror mer på dette scenariet nå.

Vi er ennå ikke overbevist, og tror fortsatt at sannsynligheten for en hard landing er større enn det motsatte. En hard landing vil i praksis si at utsiktene for den økonomiske veksten blir såpass mørke at sentralbankene vil reversere sin stramme pengepolitikk. I dagens marked er det priset inn en sentralbankrente i Norge på over 3,5% de neste 5 år. Dvs. en rente som virker innstrammende på økonomisk aktivitet de neste 5 år. Vi tror derimot det er overveiende sannsynlig at Norges Bank må føre en mer ekspansiv pengepolitikk innen den tid. Timingen her er åpenbart utfordrende, spesielt fordi det er få tegn til at inflasjonen er under kontroll verken i Norge eller Europa.

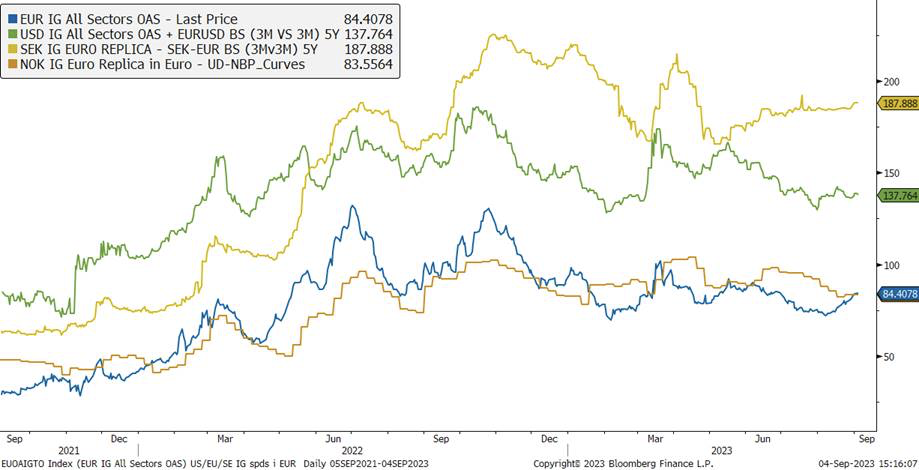

Kredittpåslag har gjennom måneden beveget seg sakte utover. En mer markant bevegelse i EUR markedet enn det vi har sett i SEK og NOK. I de lokale nordiske markedene har det vært mer variert, hvor noen sektorer og navn har gjort det bedre enn andre.

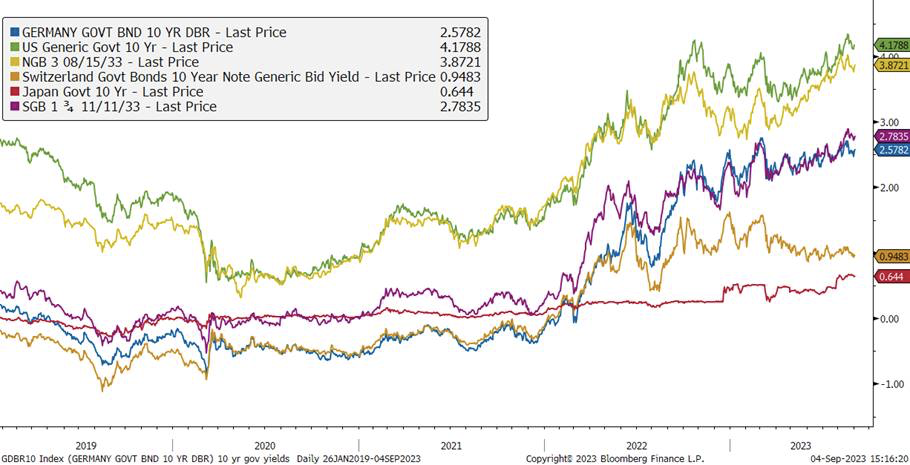

Renter har vært volatile, med omlag 20 pkt svingninger i to runder gjennom måneden. Sum gjennom måneden er imidlertid at renter er noen punkter ned. Vi har posisjonert porteføljene med overvekt durasjon gjennom sommeren. Det innebærer at vi relativt sett skal ha bedre avkastning om renter synker, enn når den går opp.

Amerikansk, norsk, svensk og tysk 10år statsrente, siste 5 årene

Utviklingen i kredittpåslag siste 12 måneder, fra toppen; Sverige, USA, Europa og Norge

Risikosentimentet svekket seg noe i august. Men det nordiske høyrentemarkedet hadde en sterk måned, med en betydelig nedgang i risikopremiene og stor etterspørsel etter obligasjoner. Dette stod i kontrast til de globale høyrentemarkedene som endte måneden stort sett i minus med økte premier. Aksjemarkedet var også svakt i de fleste markeder, hvor Oslo Børs var unntaket med en svak oppgang. Renter steg, drevet av noe skuffende makrotall.

I Norge hevet sentralbanken renten nok en gang, denne gangen med 0,25%-poeng til 4,00%, det høyeste nivået siden finanskrisen i 2008. Enda en renteheving er ventet i september. Det nordiske høyrentemarkedet var sterkt, og denne måneden var det svenske markedet sterkere enn det norske. Investorer begynner å se muligheter i enkelte svenske eiendomsobligasjoner. I Norge har kronen (NOK) svekket seg betydelig de siste 12 månedene, som fører til økt importert inflasjon. Dette gjør jobben enda vanskeligere for sentralbanken, som prøver å heve renten for å få ned inflasjonen mot målet på 2%. Men også samtidig sikre finansiell stabilitet i et land hvor personlig gjeld er høy og som stort sett har flytende rente. Fundamentalt sett er det et sterkt underliggende marked for mange av selskapene- og sektorene i det nordiske høyrenteuniverset. Det norske markedet har også vært støttet av de økte olje- og gass prisene.

Denne måneden falt risikopåslagene i Norden med 22 basispunkter. Den brede europeiske kredittindeksen iTraxx Crossover gikk motsatt vei og steg 16 bps til 396 bps, og følgelig falt ekstrapremien man får for å investere i Norden. Den energitunge US HY Energy indeksen falt med 6 basispunkter til 317 bps i august, drevet av høyere oljepris og god etterspørsel etter sektoren. Det amerikanske aksjemarkedet hadde en svak måned, hvor S&P 500 endte måneden ned -1,8%, mens Dow Jones endte ned -2,4%. Nasdaq falt -2,2%. Oslo Børs hadde en bedre måned, med en oppgang på 0,9%. Oljeprisen økte med 1,5% til USD 86,86 per fat. Den norske kronen svekket seg med 3,1% målt ved i44-indeksen (importvektet valutakurv). Volatilitetsindeksen (VIX), også omtalt som usikkerhetsindeksen, endte flat på 13,6.

Utviklingen i våre rentefond

| Norske rentefond | 1 måneds avkastning |

| Alfred Berg Likviditet Pluss | 0,55 % |

| Alfred Berg Obligasjon | 0,92 % |

| Nordiske rentefond | |

| Alfred Berg Nordisk Likviditet Pluss | 0,58 % |

| Alfred Berg Nordic Investment Grade | 0,67 % |

| Alfred Berg Nordic Investment Grade Mid Duration | 0,84 % |

| Alfred Berg Nordic Investment Grade Long Duration | 1,08 % |

| Alfred Berg Nordisk Ansvarlig Kapital | 1,00 % |

| Alfred Berg Income | 0,64 % |

| Alfred Berg Nordic High Yield | 1,69 % |

Aksjemarkedet i juni

Norske aksjer

Hovedindeksen (OSEBX) endte opp 0,86% i august. Oppgangen hittil i år er på 5,6%. Rapporteringssesongen for andre kvartal er nesten ved veis ende for selskapene i Hovedindeksen. Inntektene kom inn omtrent 2% høyere enn ventet for majoriteten av selskapene, mens inntjeningen per aksje har vært under forventingene for mer enn halvparten av selskapene.

Sektoren som bidro mest positivt på OSEBX forrige måned var energisektoren. Den viktigste driveren, oljeprisen (Brent), var nesten uendret gjennom måneden (-1%). Gassprisen (UK Naturgass GBP) styrket seg imidlertid med omtrent 20%. Aksjene som bidro mest positivt innenfor sektoren var Equinor (+9,6%), Hafnia (17,9%) og Frontline (12,4%). Hafnia leverte kvartalstall over forventningene og produkttank ratene er forventet å fortsette å utvikle seg i positiv retning fremover. Frontline leverte også en solid kvartalsrapport og vintersesongen som nærmer seg forventes å bli stram for tankmarkedet. Ordreboken er fortsatt historisk lav.

Konsumsektoren, som primært består av oppdrettsselskaper, bidro nest mest positivt i august. Lakseprisen falt fra rundt 90 i slutten av juli til høyt 70-tallet ved utgangen av måneden. Dette representer sesongens laveste nivå så langt i år, men er godt over nivåene de siste årene. Etterspørselen er fortsatt sterk. Eksportvolumene fra Norge av fersk laks var opp 5% mot fjoråret fra juni til august. Med unntak av Bakkafrost (-9,1%) var oppdrettsselskapene i pluss. Salmar (+11,0%) og Mowi (+8,3%) steg mest. Bakkafrost rapporterte blant annet om operasjonelle utfordringer i Skottland.

Kommunikasjonssektoren bidro også positivt. Her var det Telenor (+5,0%) som dro lasset med en sterk avslutning på måneden. Noe kan kanskje tilskrives spekulasjoner om at Pakistan Telecommunication vil by på Telenor Pakistan. Nest størst negativt bidrag var det industrisektoren som stod for. Innenfor sektoren var det Autostore (-27,9%) som bidro mest negativt, og var aksjen som falt mest i OSEBX i løpet av måneden. Selskapet falt kraftig både i forkant og etterkant av kvartalsrapporten, som blant annet viste svakere ordreinngang enn ventet. Analytikernes inntjeningsestimater har kommet ganske mye ned i etterkant på lavere vekstforventninger.

Til tross for mange negative utslag i industrisektoren denne måneden var det også positive. Wallenius Wilhelmsen (+22,6%) bidro mest positivt innenfor sektoren og hadde nest høyest avkastning i OSEBX. Både Wallenius og Høegh Autoliners leverte kvartalstall over forventningene. Wallenius Wilhelmsen meldte også bestilling av flere nybygg. Sektoren som bidro mest negativt var materialer. Alle selskaper endte i rødt. Norsk Hydro (-11,0%) var mest ned, etterfulgt av Elkem (-8,6%), Borregaard (-6,2%) og Yara (-6,2%). For Yara har prisutviklingen av Urea vært negativ. Urea (Black Sea) falt fra USD 405 i starten av slutten av juli til USD 335 nå. For Norsk Hydro bidro det negativt at aluminiumsprisene falt 3% i løpet av måneden. Videre falt DMC prisene ytterligere 5% til RMB 12,400/tonn grunnet svak etterspørsel og mye ny kapasitet i Kina, som er negativt for Elkem.

Nordiske aksjer

August er over, og vi kan ta en oppsummering av rapporteringssesongen for andre kvartal. Etter flere kvartaler med resultater bedre enn forventet, kom andre kvartal for Norden i sum inn på den negative siden. Det gjaldt ikke så mye omsetning, men først og fremst lønnsomhet. Det var imidlertid store forskjeller mellom sektorene. Forbruk og materialer var klart negative, noe vi antar reflekterer både svakere global økonomi og at kampen om folks lommebøker er blitt hardere.

For Nordic Gambaks vedkommende, er de gode nyhetene at de to sektorene som overrasket positivt var industri og finans. Dette er også blant fondets to største sektorbet. Reaksjonen i markedet var riktignok ikke helt på linje med selskapenes resultater, i sum var aksjene innen industrisektoren ned på rapporteringsdagen, tross at sektoren overrasket positivt. Vi antar at det er usikkerhet rundt ordreinngang og varigheten av de gode resultatene, som ligger bak aksjemarkedets reaksjon.

Internasjonalt er lønnsomhetstrenden bedre. Ledende indekser som Morgan Stanleys verdensindeks og S&P 500 i USA har begge levert bedre enn forventet i kvartalet. Så meldingen fra børsnoterte selskaper om verdensøkonomiens tilstand, er ikke så helt gal.

Utviklingen i våre aksjefond

| Norske aksjefond | 1 måneds avkastning |

| Alfred Berg Gambak | 1,35 % |

| Alfred Berg Aktiv | 2,23 % |

| Alfred Berg Norge | 1,85 % |

| Alfred Berg Norge Transition | 0,10 % |

| Nordiske aksjefond | |

| Alfred Berg Nordic Gambak | 2,31 % |