Månedsrapport januar 2023

Årets første måned har vært en virkelig god måned for renteinvesteringer. Mens markedet har ventet på sentralbankene og selskapenes årsrapporter, har man sendt både renter og kredittpåslag nedover.

Sentralbankene kommer med sin nådeløse dom over markedene på løpende bånd i starten av februar. Det er forventet at både ECB og FED vil opprettholde sin haukeaktige retorikk. Selv om inflasjonen de fleste steder er på vei nedover, er ikke sentralbankene overbevist om at jobben er gjort. Dersom sentralbankene ikke går tilstrekkelig hardt til verks, kan en godt se for seg en situasjon der inflasjonen kommer kraftig ned, primært på grunn av baseeffekter, men hvor lønnskostnadene, og fortsatt høye energipriser gjør at underliggende inflasjon biter seg fast på et for høyt nivå over tid. Et slikt scenario ville minnet mye om USA på 70 tallet. FED sjef Jerome Powell snakker stadig om at de ikke vil gjøre den feilen igjen. Så FED, og andre «vestlige» sentralbanker, skulle gjerne sett en tydeligere svakhet i arbeidsmarkedet før retorikken endres. Markedet ser altså ut til å løpe litt raskere enn sentralbankene setter pris på.

Mot slutten av januar, og inn i februar vil de fleste av våre selskaper rapportere sine regnskapstall for 4.kvartal, og 2022 som helhet. Vi vill se nøye etter hvordan inflasjon, høyere finansieringskostnad og endret etterspørsel påvirker regnskapene. Man kan også lese en del av den siste tids ordreinngang, og selskapenes egne utsikter for året som kommer. Utvikling i kredittkvalitet blir et sentralt tema i det makroøkonomiske klima vi står ovenfor.

Kredittpåslag gikk som nevnt også ned i januar, og bidro positivt til avkastning i fondene. Den største bevegelsen så vi i EUR og SEK markedene, mens NOK har ligget noe mer stabilt. Bevegelsen har vært støttet av det gode risikosentimentet i finansmarkedene, samt av det tekniske bakteppet. I det ligger det stor tilflyt av kapital inn i kredittmarkedene, samtidig som tilbudssiden har vært begrenset på grunn av rapporteringssesongen.

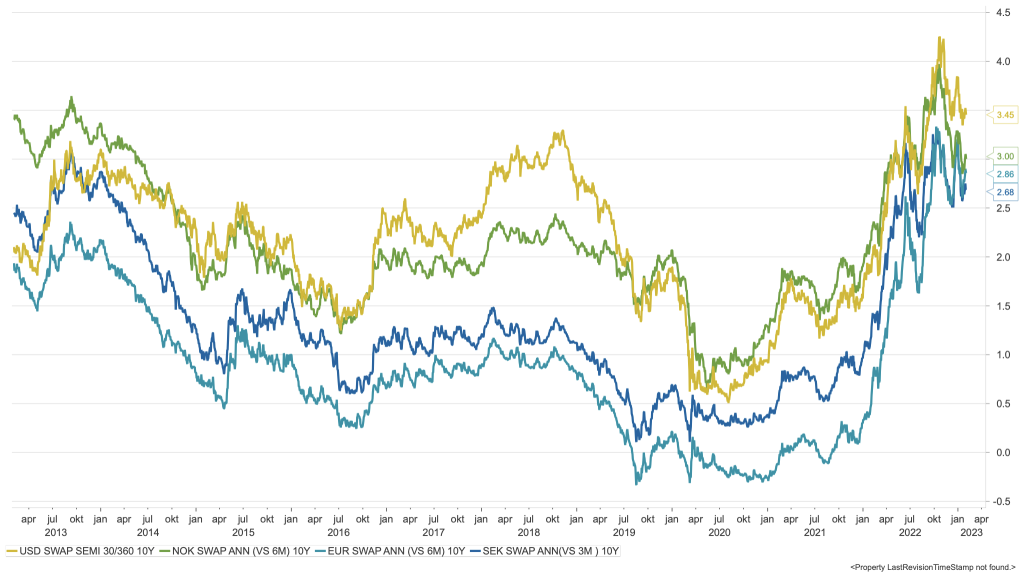

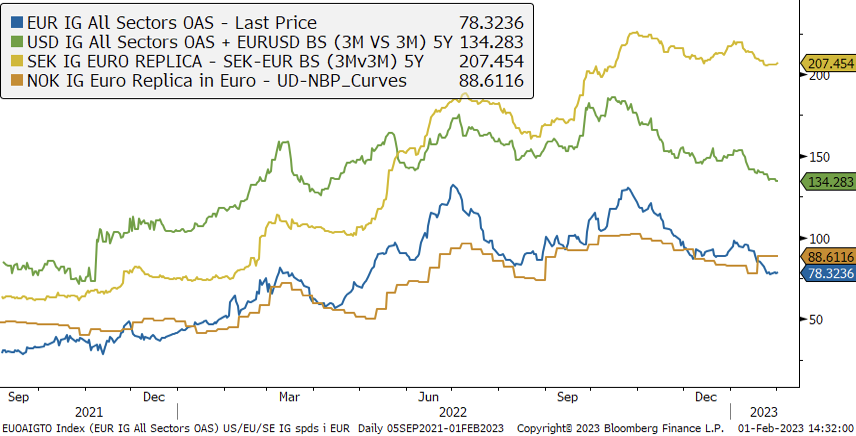

Økonomi og renter

Amerikansk, norsk, svensk og tysk 10år swaprente, siste 10 år

Utviklingen i kredittpåslag, fra toppen; Sverige, USA, Norge og Europa

Utviklingen i våre rentefond

Likviditetsfond

3m Nibor har holdt seg bemerkelsesverdig stabilt i januar. Vi startet måneden på 3,26 %, og endte på 3,27 %. Fondene løper nå med en høy løpende rente, og fondenes avkastning siste tiden viser dette tydelig. I tillegg har også nedgang i kredittpåslag bidratt positivt i januar.

Alfred Berg Likviditet var opp 0,41 % i januar.

Alfred Berg Likviditet Pluss var opp 0,49 % i januar.

Alfred Berg Nordisk Likviditet Pluss var opp 0,57 % i januar.

Norske obligasjonsfond

Lavere norske renter første halvdel av januar har bidratt positivt. Selv om nedadgående- ble til stigende renter siste halvdel av måneden, var totalen allikevel klart positivt. I tillegg bidrar inngang i NOK kredittpåslag positivt. Totalt sett ga det meget solid avkastning i januar.

Alfred Berg Obligasjon var opp 1,05 % i januar.

Alfred Berg Kort OMF var opp 0,42 % i januar.

Alfred Berg Kort Stat var ned 0,28 % i januar.

Nordiske obligasjonsfond

Lavere norske og europeiske renter første halvdel av januar har bidratt positivt. Selv om nedadgående- ble til stigende renter siste halvdel av måneden, var totalen allikevel klart positivt. I tillegg bidrar inngang i kredittpåslag positivt. Vi gikk inn i januar med en tydelig preferanse for ikke-NOK kreditteksponering. Etter en spesielt sterk utvikling i EUR markedet i januar, vil vi søke å snu noe av den posisjonen fremover. Totalt sett ble januar en meget sterk måned for de nordiske obligasjonsfondene. Fond med lengre rentebinding gjorde det best på grunn av fallende renter.

Alfred Berg Nordic Investment Grade var opp 1,14 % i januar.

Alfred Berg Nordic Investment Grade Mid Duration var opp 1,62 % i januar.

Alfred Berg Nordic Investment Grade Long Duration var opp 2,51 % i januar.

Alfred Berg Nordisk Ansvarlig Kapital var opp 2,04 % i januar. Markedet nyter godt av sterkt risikosentiment, og etterspørselen etter både fondsobligasjoner og ansvarlig kapital har vært stor gjennom måneden. Allikevel har utviklingen vært ganske ulik i forskjellige valutaer. Vi gikk inn i januar med et NOK markedet som så litt overpriset ut relativt til det internasjonale. Selv om driverne har vært tilsvarende gode alle steder, fikk NOK kredittpåslag en trøkk da DNB gjorde en emisjon på høyere nivåer enn der markedet hadde handlet i forkant. Dollar og Euro markedet har således hatt en sterkere måned i januar. Totalt sett var avkastningen i fondet meget god.

Alfred Berg Income var opp 1,72 % i januar. Eiendomssektoren var den sterkeste sektoren, godt fulgt av Finans og Investment selskaper. Vi ser mange interessante investeringsmuligheter i markedet når selskaper nå må betale flere prosentpoeng mer i rente når de låner i obligasjonsmarkedet. Derimot er det flere risikofaktorer, som risiko for resesjon og svakere finansielle profiler i noen sektorer, geopolitisk risiko mm. som gjør at vi forventer oss at kredittrisikopåslagene bør være på et noe høyere nivå enn normalt.

Alfred Berg Nordic High Yield var opp 1,93 % i januar. Etter et relativt svakt emisjonsmarked i 2022, så startet den første måneden av 2023 med god aktivitet. 12 nye lån kom til markedet med et samlet volum på NOK 9 milliarder. I fjor ble det utstedt obligasjoner for rundt NOK 78 milliarder. I 2021 som helhet ble det utstedt lån for nærmere NOK 200 milliarder, opp fra NOK 90 milliarder året før. Vi mener det kan være en noe oppdemmet tilbudsside av nye obligasjoner. Fremover venter vi fortsatt høy volatilitet og usikkerhet med tanke på den uavklarte og pågående krigen i Ukraina, samt den reelle fundamentale effekten koronaviruset har hatt på den globale økonomien. Økte renter og inflasjon kan utgjøre en trussel på lengre sikt. Men sistnevnte er relativt godt reflektert i dagens marked. I tillegg så er den største andelen av obligasjonen i det nordiske høyrentemarkedet med flytende rente, hvilket gir beskyttelse mot den direkte effekten av høyere markedsrenter. Vi mener dagens volatile marked skaper muligheter for den langsiktige investor. Aktiviteten i emisjonsmarkedet ventes å være høy de nærmeste månedene.

Aksjemarkedet i januar

Norske aksjer

Hovedindeksen (OSEBX) var opp 0,54 % i januar. Fondsindeksen steg 3,01 %. I motsetning til i fjor, har Oslo Børs så langt i år vært svak relativt til mange børser utenfor Norge. Det gjelder også på enkeltaksjenivå. Mange av fjorårets vinnere har vært årets tapere og vice versa.

Sektoren som bidro mest positivt på børsen i januar var kommunikasjon. Her var alle aksjene opp mellom 14 % og 30 %, unntatt Kahoot som var ned. Telenor og Adevinta bidro mest til den positive utviklingen uten at det lå konkrete forklaringer bak oppgangene.

Sektoren som bidro nest mest i måneden var som i desember konsumsektoren. Samtlige selskaper endte måneden i pluss. Primærdriverne var oppdrettsselskapene Mowi og Salmar, som steg videre på spekulasjoner om lettelser i planlagte skatteøkninger. I tillegg var lakseprisene høyere i januar enn i desember.

Energisektoren var fjorårets vinner, men var den som bidro mest negativt i forrige måned. Gitt dens betydelige vekt på Oslo Børs, forklarer dette den relativt svake utviklingen mot andre børser. Selskapene som bidro mest negativt innenfor sektoren var Equinor og Vår Energi. Olje- og gassprisene, som er de viktigste driverne, falt ytterligere 2% og 22% mot forrige måned.

Utviklingen i våre aksjefond

Alfred Berg Gambak var opp 1,04 % i januar, mens Fondsindeksen var opp 3,01 %. Fondets aktive andel er 51,1 %. Ved månedsskiftet var Alfred Berg Gambaks største posisjoner Equinor (8,14 %), Protector Forsikring (5,93 %) og Mowi (4,84 %). Aksjene som bidro mest i positiv retning i januar var Salmar som steg 20,0% (+0,78 % på porteføljenivå), Protector Forsikring som steg 14,3 % (+0,75 %) og Mowi som steg 10,0 % (+0,43 %). De som trakk mest ned var Equinor som falt 11,3 % (-0,98 %), Vår Energi som falt 10,0 % (-0,36 %) og Europris som falt 6,6 % (-0,32 %). Vi har økt posisjonene i Salmar, Subsea 7 og Mowi i løpet av måneden. Vi har redusert posisjonene i Gjensidige Forsikring, Vår Energi og Aker BP i samme periode.

Alfred Berg Aktiv var opp 2,32 % i januar, mens Fondsindeksen var opp 3,01 %. Fondets aktive andel er 45,2 %. De største bidragsyterne relativt til indeksen var overvekt i Salmar (som bidro med 0,55 % i forhold til Fondsindeksen), overvekt i Protector Forsikring (0,41 %) og undervekt i DNB (0,31 %). De som trakk mest i negativ retning var undervekt i Adevinta (-0,36 %), overvekt i Vår Energi (-0,33 %) og undervekt i Autostore (-0,33%). Vi har økt posisjonene i Mowi, Borr Drilling og Austevoll Seafood i løpet av måneden. Vi har redusert posisjonene i Equinor, Aker BP og Borregaard i samme periode.

Alfred Berg Norge var opp 2,26 % i januar, mens Fondsindeksen var opp 3,01 %. Fondets aktive andel er 32,7 %. De største bidragsyterne relativt til indeksen var overvekt i Salmar (som bidro med 0,33 % i forhold til Fondsindeksen), overvekt i Protector Forsikring (0,26 %) og undervekt i Kongsberg Gruppen (0,21 %). De som trakk mest i negativ retning var undervekt i Adevinta (-0,36 %), undervekt i Autostore (-0,33 %) og undervekt i Nel (-0,30 %). Vi har økt posisjonene i Mowi, Salmar og Borr Drilling i løpet av måneden. Vi har redusert posisjonene i Adevinta, Aker og BW LPG i samme periode.

Alfred Berg Norge Transition var opp 3,70 % i januar, mens OBX ESG ex Olje og Gass var opp 5,05 %. Fondets aktive andel er 23,1 %. De største bidragsyterne relativt mot indeksen var undervekt i Gjensidige Forsikring (som bidro med 0,20 % i forhold til indeksen), undervekt i Arcticzymes Technology (0,19 %), overvekt i Protector Forsikring (0,12 %). De som trakk mest i negativ retning var undervekt i Nel (-0,46 %), undervekt i Adevinta (-0,34 %) og overvekt i Wallenius Wilhelmsen (-0,27 %). Vi har økt posisjonene i Mowi, Salmar og Norsk Hydro i januar. Vi har redusert posisjonene i Dnb, Sparebank 1 SR Bank og Wallenius Wilhelmsen i samme periode.

Nordiske aksjer

2022 ble et turbulent år på verdens børser, 2023 har så langt vært meget bra. De fleste landsbørser er godt i pluss, og det gjelder også Norden. Fjorårets store bekymringer – inflasjon, rente og dermed fallende vekst – har vist seg mindre ille enn fryktet, og krigen i Ukraina har ikke spredd seg (de menneskelige konsekvensene er fremdeles ille).

Rapporteringssesong for 4. kvartal er i gang. Det er for tidlig å trekke vide konklusjoner, men foreløpig har banker levert bra, konsumsektoren skuffende. Dette er i tråd med at banker tjener mer når rentene øker, mens konsumsektoren sliter når kampen om konsumentenes lommebøker blir hardere.

Det er tapersektorene fra 2022 som har steget mest i januar 2023. På topp (for denne gang) troner konsum og eiendom, nederst finner vi forsyning og energi.

Utviklingen i våre nordiske aksjefond

Alfred Berg Nordic Gambak var opp 4,21 % i januar, mens fondets referanseindeks, VINX Benchmark Cap var opp 5,61 %. Viktigste positive bidragsytere for Alfred Berg Nordic Gambak i januar var forbruksektoren, (forbruksektoren er f.eks. mat, konsumsektoren er f.eks. bil og pc). Sjømataksjer fikk en rekyl etter nye politiske signaler. I negativ retning trakk eiendom (som fondet lenge har vært ute av) og kommunikasjonstjenester. Aktiv andel er 69. Fondet har en overvekt i finans og konsumsektoren. Det er særlig de store, nordiske bankene vi for tiden synes gir en god kombinasjon av risiko og potensiale. Fondet er undervekt helse og forbruksektoren. Ved månedsskiftet var fondets største posisjoner Novo Nordisk (9,0%), Sydbank (4,7%) og New Wave (4,6%). Aksjer som bidro mest i positiv retning var SSABB, som steg 32% (0,7% på porteføljenivå), New Wave, som steg 14,7% (0,7%) og Sydbank, som steg 9,7% gjennom måneden (0,4%). I negativ retning trakk Equinor, som falt 7,2% (-0,7% på porteføljebasis), Hexatronic, som falt 8.7% (- 0,3%) og D/S Norden, som falt 9,3% (- 0,2%). I løpet av måneden har vi økt posisjonene i bl.a. Cargotec, Evolution Gaming og Schibsted. Vi har redusert posisjonene Equinor, Genmab og UPM-Kymmene.

Alfred Berg Nordic Small Cap var opp 5,70 % i januar, mens fondets referanseindeks, Carnegie Nordic Small Cap, var opp 8,08 %. På sektornivå var industrisektoren ved utgangen av måneden den største overvekten (+6,3 %) etterfulgt av finans (+4,3 %). Eiendomssektoren sto for den største undervekten (-6,6%) etterfulgt av kommunikasjonssektoren (-3,7%). På selskapsnivå utgjorde posisjonene i Sydbank A/S (+3,3%), Hexatronic (+3,1%) og Bonesupport (+2,5%) de største relative overvektene. Aksjene som bidro mest til fondets relative utvikling i løpet av måneden var eierandelene i Boliden, Scandic Hotels og Pandox. Aksjekursene som relativt sett gjorde det dårligst i løpet av måneden var Hexatronic, Munters og Europris ASA. I løpet av måneden kjøpte vi aksjer i blant annet Cargotec Oyj, Castellum og Fastighets AB Balder. I samme periode har vi blant annet redusert eierandelene i Billerud, Loomis og solgt oss ut av Topdanmark A/S. Vi er «aksjeplukkere» og har altså ingen markert sektorallokering, men selskaper i de samme sektorene har som regel visse fellestrekk. Det kan føre til at våre sektorvekter påvirkes.

Globale aksjer

De store internasjonale aksjemarkedene startet årets første måned med solid positiv avkastning og et sterkt sentiment blant investorene. Målt i dollar steg verdensindeksen, S&P 500 og Nasdaq med henholdsvis 7 %, 6 % og 10,7 %. Målt i norske kroner ble avkastningen noe sterkere med hhv. 9 %, 8 % og 12,8 %. Dette skyldes at den norske kronen svekket seg i løpet av måneden. Mange av fjorårets tapere fikk tilsynelatende et vendepunkt i løpet av måneden, noe som kan skyldes at flere investorer forventer en såkalt myk landing i de store økonomiene. Inflasjonen og FED er fortsatt i sentrum av investorenes søkelys, og det vil nok fortsatt være mye fokus på hvordan FED agerer fremover, og hva de økonomiske nøkkeltallene fremover vil indikere hva resesjon gjelder.

Avkastningen blant verdensindeksens sektorer viser også et sterkt sentiment blant investorene. Med unntak av helsesektoren endte alle sektorene i positiv terreng i løpet av måneden. Vinnersektorene ble forbruk, kommunikasjon og materialer med hhv. 14,6 %, 12,9 % og 10,5 % målt i dollar. Sektorene med lavest avkastning ble helsesektoren, forsyning og forbruk med hhv. -0,7 %, 0% og 1 %. Den største sektoren, IT, kunne også skilte med en solid avkastning på 10% målt i dollar. Deler vi verdensindeksens aksjer opp i faktorgrupper, steg alle faktorgrupper. Den beste aksjegruppen ble vekstaksjer og kvalitetsaksjer. Disse aksjegruppene er ofte ansett som dyre om vi måler aksjene med den tradisjonelle måltallet pris/inntjening, P/E. Momentumaksjer og aksjer med lave prissvingninger hadde lavest utvikling blant gruppene. Fondet har med sitt sentimentsfilter en overvekt momentumaksjer. Ved inngangen av året hadde fondet en svak overvekt i verdiaksjer og nøytralvektet kvalitetsaksjer.

Utviklingen i vårt globale aksjefond

Alfred Berg Global var opp 3,53 % i januar, mens fondets referanse indeks MSCI World var 8,57 %. Det som bidro positivt til fondets utvikling i løpet av måneden var fondets aksjevalg innen konsum og energi. Aksjevalg i sektorene detaljhandel, programvare og bilprodusenter bidro negativt. I løpet av desember ble det gjort justeringer i takt med våre observasjoner av sentimentet og endringer i fondets fundamentale modell. Vi økte i selskaper innen varige forbruksvarer, halvlederprodusenter og banker. Fondet tok ned vekten i selskaper innen helsesektoren, energiaksjer og forbrukstjenester. Ved månedsslutt har fondet størst overvekt i sektorene helse, finans og konsum, og størst undervekt i sektorene IT, kommunikasjon og eiendom. I Alfred Berg Global bruker vi kvantitative modeller til å identifisere aksjer med godt sentiment, høy kvalitet, lav til moderat volatilitet og fornuftig prising. Vi forventer at porteføljen vil gjøre det relativt bra i et marked med moderat til lav risikoappetitt, men vil henge noe etter i et marked med stor optimisme eller dersom sentimentsbildet endrer seg betydelig på kort tid.