Renteåret 2023 – det beste ligger foran oss

2022 ble et år for historiebøkene – med negativt fortegn. Det var det verste året for obligasjonsinvestorer i nyere historie. En sjelden kombinasjon av kraftige renteøkninger og stigende kredittspreader var årsaken. Ved inngangen til 2023 er situasjonen helt annerledes. Året kan fort bli et veldig godt obligasjonsår.

I 2022 sto de dårlige nyhetene i kø. Ved inngangen til året påvirket pandemien fortsatt økonomien og hverdagen, samtidig som inflasjonen bet seg fast.

Russlands invasjon av Ukraina 24. februar markerte et skille. Krig i Europa ga geopolitisk- og økonomisk usikkerhet som vi ikke har sett på årtier. Kutt i russisk gasseksport til et gass-avhengig Europa og omlegging av kraftproduksjonen som følge av strengere miljøkrav ga galopperende energipriser. Det ble en viktig bidragsyter til kraftig inflasjon. Ved utgangen av året ble kjerneinflasjonen i USA, Eurosonen, Sverige og Norge målt til mellom 5,0% og 6,2%. I USA var inflasjonen etterspørselsdrevet mens den i Europa hovedsakelig var energidrevet.

Samtidig vandret resesjons-spøkelset i kulissene. Når lange renter er betydelig lavere enn korte renter (invertert rentekurve) er dette et tegn på at markedet spår økonomisk tilbakegang. I USA har det blitt resesjon 9 av 11 ganger når rentekurven er invertert. Nå er differansen på samme nivå som vi så ved .com-boblen i 2000/2001 og da Paul Volcker skulle knekke inflasjonen på begynnelsen av 80-tallet.

Likevel fantes det lyspunkter i året som var. Selskapene tjente penger og inntjeningen var høy både i USA, Europa og Norge samtidig som arbeidsledigheten har vært lav. Dette er mønstre som vi normalt observerer sent i en økonomisk oppgangssyklus.

Brutal renteoppgang

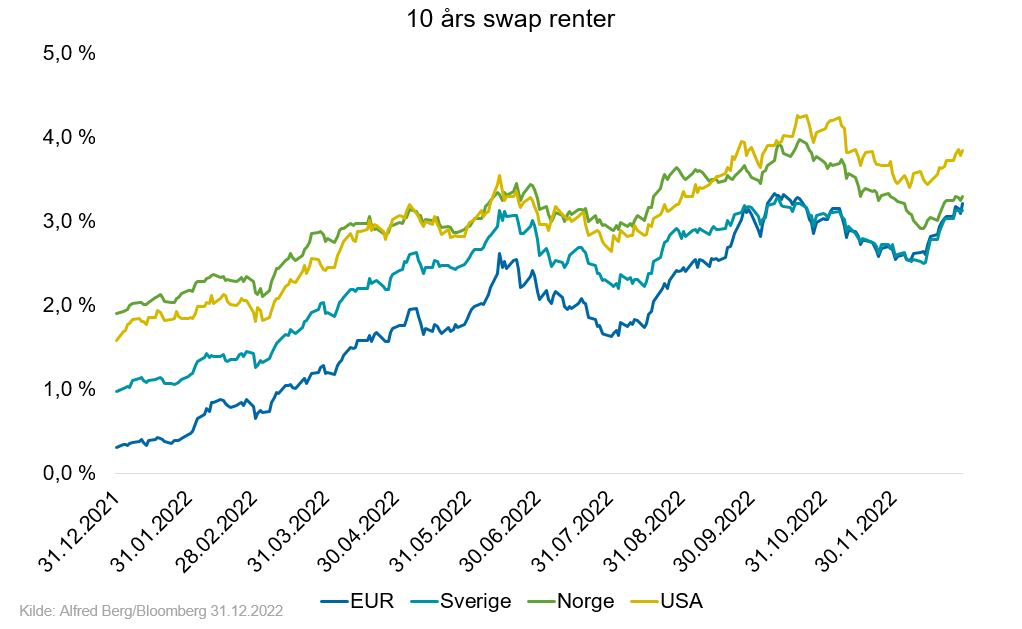

2022 ga tidenes oppgang i korte og lange renter. Pengemarkedsrentene steg markant på økt inflasjon og sentralbanker i innstrammingsmodus. Sterkest økning så vi i USA, der 3 mnd. LIBOR steg fra 0,25% til 4,75%. Europeiske kortrenter (3 mnd. EURIBOR) beveget seg ut av negativt territorium og steg fra -0,25% til 2,2%, mens norske og svenske kortrenter steg med 2,3-2,6%-poeng.

Den amerikanske 10 årige swap-renten steg fra 1,8% til 3,7%. EUR renter steg fra 0,4% til 2,9%. Oppgangen i USA og Europa var på henholdsvis 1,9%-poeng og 2,5%-poeng. 10 års svenske swap renter steg med 2%-poeng. Bevegelsen i norske renter var markant mindre. De steg med 1,1%-poeng fra 2,0% ved inngangen til året.

Vi har ikke sett så høye vedvarende rentenivåer siden 2008.

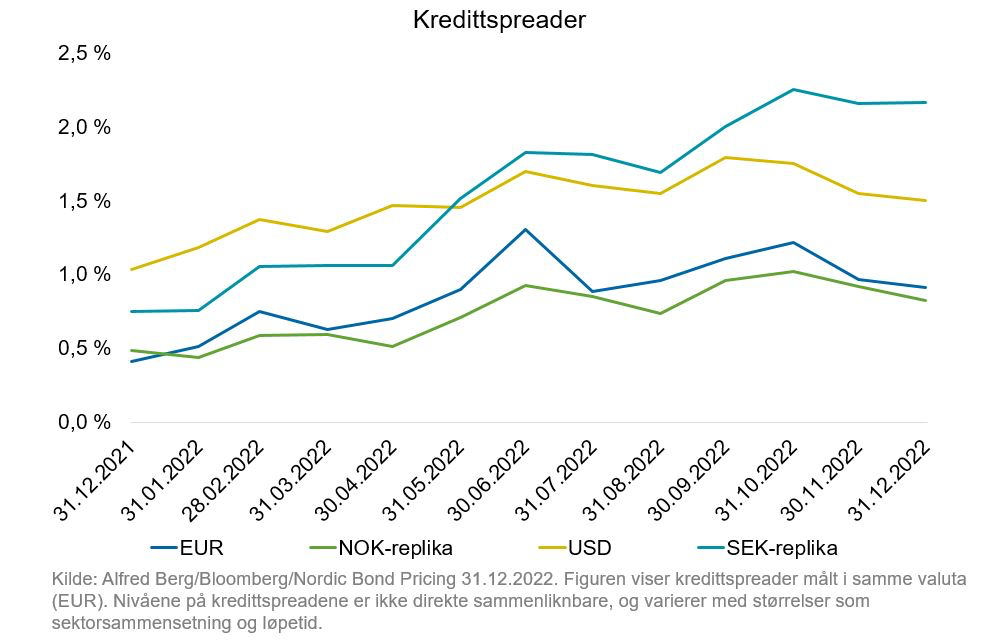

Kredittspreader – fra 50% økning til tredobling

Kredittspreader steg kraftig og forble volatile som følge av krigen i Ukraina, høy inflasjon og sentralbankenes innstramning i pengepolikken. I USA økte de med 50% mens europeiske og norske spreader nær doblet seg. Den aller største bevegelsen kom i det svenske markedet. I Sverige ble kredittspreadene nesten 3 doblet i løpet av året. De største kredittspreadutgangene i Norden så vi i eiendomsektoren, som gikk inn i den perfekte storm. Ansvarlige lån ble også kraftig rammet av kredittspreadutgangen, mens kredittspreadungangen i senior bank og industri var omtrent på samme nivåer.

High yield

Innenfor nordisk high yield steg kredittspreadene ca. 2%-poeng gjennom året. Dette var på nivå med spreadutgangen i europeisk og amerikansk high yield. Volatiliteten i nordiske kredittspreader var noe lavere.

Den største forskjellen i kredittspread-utgang så vi riktignok mellom det norske og det svenske markedet. Norske utstedere klarte seg relativt sett godt, mens det svenske markedet ble påvirket av uroen i eiendomssektoren. Det ga salgspress i det svenske delen, og problemene i svensk eiendom trakk også kredittspreadene i øvrige sektorer ut.

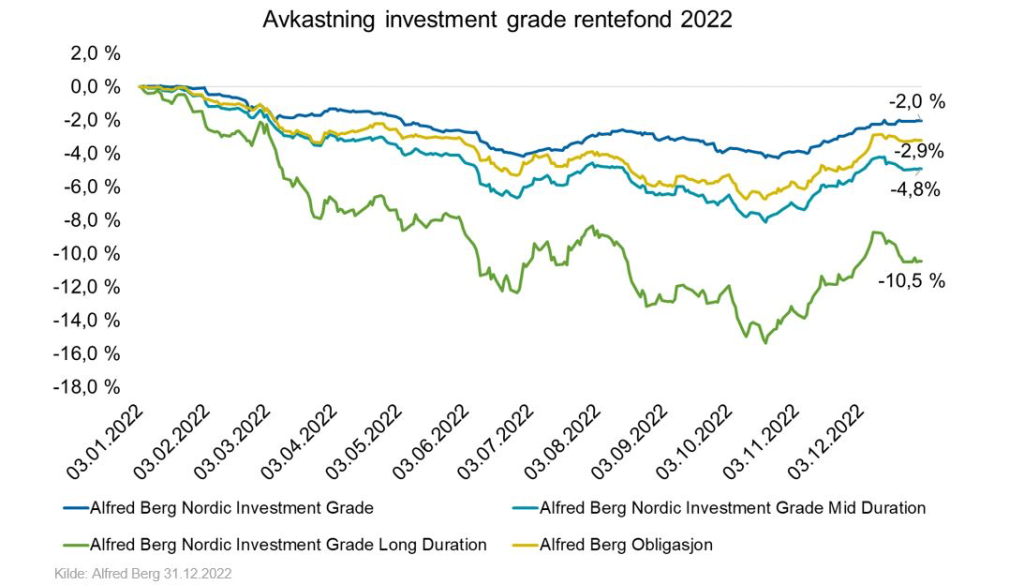

Investment grade – tidenes fall

2022 ga tidenes fall i obligasjonsfond. Selv om rentene steg, klarte ikke høyere løpende renter å kompensere for kursfallene.

Fond med lang rentedurasjon ga svakest avkastning, mens fond med kort rentedurasjon klarte seg noe bedre. Norske obligasjonsfond ga høyere avkastning enn nordiske obligasjonsfond. Det skyldes at norske renter steg markert mindre enn nordiske og europeiske renter.

Avkastningen i våre nordiske investment grade fond varierte fra -2,0% til -10,5%. Best var Alfred Berg Nordic Investment Grade I (rentedurasjon ca. 0,8) som falt med 2,0%. Alfred Berg Nordic Investment Grade Mid Duration I (ca. 3 års rentedurasjon) endte på annen plass med -4,8% i avkastning.

Attribusjonen viser at de viktigste positive bidragene i Alfred Berg Nordic Investment Grade Mid Duration kom fra løpende rente og kredittelementet med henholdsvis 2,0%- og 1,4%-poeng. Renteoppgangen bidro alene til et kurstap på 5,0%-poeng mens kredittspreadutgangen bidro til et kurstap på 2,7%-poeng.

Alfred Berg Nordic Investment Grade Long Duration I falt med 10,5%. De viktigste positive bidragene kom fra løpende rente og kredittelementet med henholdsvis 2,3%- og 1,5%-poeng. Renteoppgangen bidro alene til et kurstap på 11,3%-poeng mens kredittspreadutgangen bidro til et kurstap på 3,2%-poeng.

Alfred Bergs nordiske investment grade fond har en konservativ risikoprofil. Den gjennomsnittlige kredittrating var A- ved utgangen av året. Porteføljene er godt spredt på våre nordiske land og over alle sektorer.

Sektorkonsentrasjon ga utfordringer

2022 viste verdien av risikospredning. Hvert enkelt av de nordiske landene har sine store sektorer med høy vekt. I Norge utgjør bank og finans om lag 2/3 av markedet for investment grade selskapsobligasjoner. I Sverige utgjør eiendom mer enn 1/3 og sto for om lag halvparten av alle utstedelser i 2020 og 2021.

I 2022 var det svenskene som fikk de største utfordringene da kredittspreadene mer enn tredoblet seg i svensk eiendom (BBB). Svenske obligasjonsfond, ofte med 30%-60% eksponering i sektoren, opplevde store og unødvendige fall.

I våre nordiske obligasjonsfond er risikospredning en grunnleggende forutsetning. Sektorspredningen er god og ingen sektor er for stor. Eksempelvis er eksponeringen mot nordisk eiendom moderat. Eksponeringen mot svensk eiendom har gjennom året vært 7-8%.

Sist vi så et tydelig eksempel på verdien av risikospredning var i det norske high yield markedet i 2014/2015. Da stupte oljeprisen og bunnen falt ut av oljerelaterte obligasjoner.

Vi vet ikke hvilken sektor som kommer i problemer neste gang. Så lenge obligasjonsporteføljen er tilstrekkelig godt diversifisert trenger man, som obligasjonsinvestor, ikke bekymre seg.

Norske obligasjoner

Vårt norske obligasjonsfond Alfred Berg Obligasjon I leverte -2,9% i avkastning, 0,91%-poeng etter referanseindeksen RM123D3. Mindreavkastningen skyldes hovedsaklig at referanseindeksen er mer konservativ enn Alfred Berg Obligasjon, akkurat som de fleste tilsvarende norske obligasjonsfond. Når kredittspreadene går kraftig ut blir kurstapet mindre dess mer konservativ porteføljen er. Indeksen har om lag 30% OMF og ingen eksponering i ansvarlige lån. Alfred Berg Obligasjon hadde mellom 16% og 19% eksponering i OMF gjennom året og om lag 12% eksponering i ansvarlige lån. I OMF gikk kredittspreadene relativt sett lite ut, mens kredittspreadene gikk fra 1,1% til 2,2% i ansvarlige lån (tier 2).

Alfred Berg Obligasjon har en konservativ risikoprofil sammenliknet med konkurrerende fond, der vi vektlegger store utstedere med god likviditet og høy andel offisiell kredittrating. Den gjennomsnittlige kredittratingen på obligasjonene i fondet ved utløpet av året var A og 98% hadde offisiell rating.

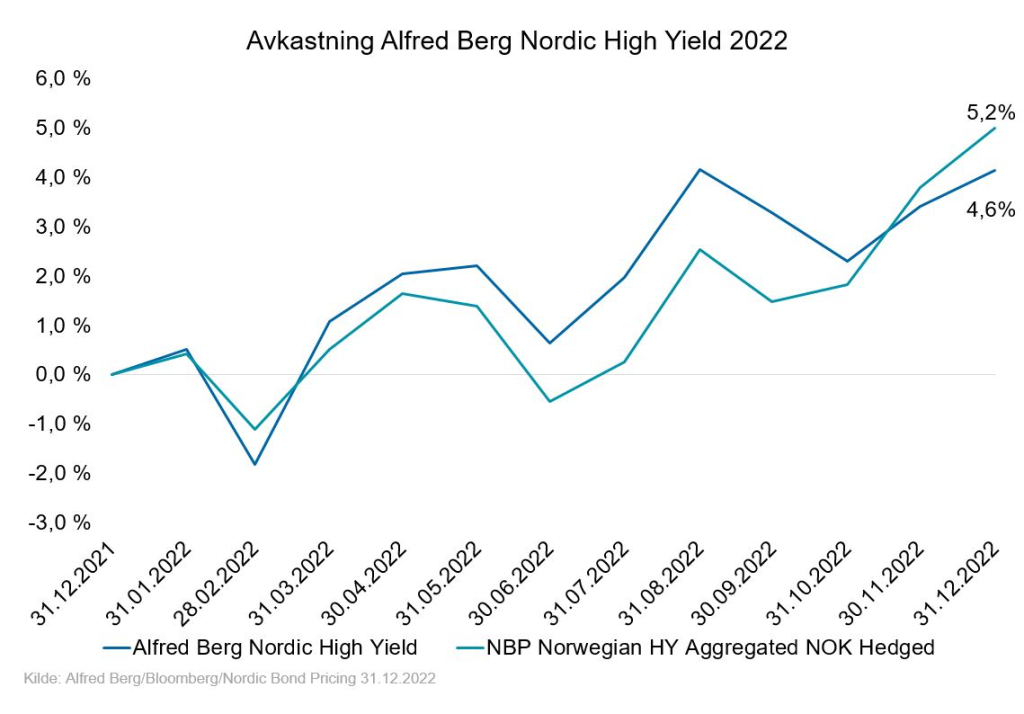

Nordisk high yield gikk på vannet

2022 var året der alle obligasjonsmarkeder med noen ytterst få unntak viste relativt store fall. Ett unntak var nordisk high yield, der Nordic Bond Pricings high yield indeks endte året på 5,2%. I et år der kredittspreader går kraftig ut, skulle man tro at den mest risikable delen av rentemarkedet ville gjøre det dårligst. Fasiten var at nordisk high yield ga best avkastning. Dette viser verdien av høy løpende rente og den beskyttelsen den gir når kredittspreader går kraftig ut slik det gjorde i det nordiske markedet i 2022. Kort rentedurasjon bidro også positivt.

Vårt fond, Alfred Berg Nordic High Yield (I) ga på 4,6% i avkastning, som var 0,6% etter referanseindeksen.

Temaer for 2023

De gode obligasjonsegenskapene er tilbake

I fjorårets årsoppsummering på renter skrev vi at «Rentemarkeder med nullrente eller negativ rente har utspilt sin rolle som hedge og som god investering.» Dessverre fikk vi rett.

Situasjonen er snudd ved inngangen til 2023 og obligasjoner fått tilbake sine viktigste egenskaper. Løpende rente i mange obligasjonsfond har doblet seg og er nå på nivåer som vi kom fra før finanskrisen i 2008. Det gir gode utsikter til positiv realrente. Det er gunstig for alle obligasjonsinvestorer og ikke minst for liv- og pensjon.

Høy løpende rente gir også nedsidebeskyttelse. Rentene kan falle og gi kursgevinst i obligasjonsfond på en regnværsdag. Obligasjoner med lang rentedurasjon har fått tilbake sin egenskap som motvekt til aksjer.

Attraktive rentenivåer og kredittspreader tyder på at flere investorgrupper vil øke eksponeringen mot obligasjoner i 2023. Blant investorer i Alfred Bergs rentefond var det én svært tydelig trend i 2022: de økte rentedurasjonen. Investorene økte eksponeringen i våre obligasjonsfond med lang rentedurasjon (3 år til 7 år) med 7,4 milliarder kroner. Vi tror trenden vil fortsette.

Pengemarked – ensidig fokus på utlånsrente og mindre fokus på innskuddsrente

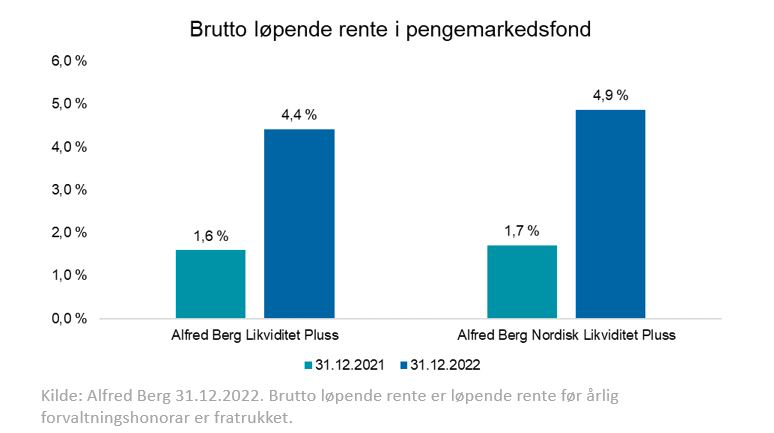

Økte kortrenter og økte kredittspreader har gjort pengemarkedet svært attraktivt. I våre norske fond økte løpende rente (brutto) fra 1,6% til 4,4% i løpet av 2022. Det alene gjør pengemarkedet svært interessant for investorer med overskuddslikviditet i 2023.

Sentralbanksjefen gikk langt i å antyde at bankene beskytter sine rentemarginer når rentene er på vei opp ved å la være å sette opp innskuddsrentene. SSBs tall for bankenes innskuddsrente til husholdninger viser en gjennomsnittlig rente på 1,37% (per. 30.11.2022), betydelig under Norges Banks styringsrente.

Det gjør pengemarkedsfond ekstra attraktive sammenliknet med bankinnskudd. Store investorer, som ikke er beskyttet av innskuddsgarantien i Bankenes Sikringsfond, oppnår langt bedre risikospredning ved å plassere i pengemarkedsfond. Mye tyder på at investorer vil øke eksponeringen i pengemarkedsfond i 2023.

Ved inngangen til året er løpene rente i nordisk pengemarked ca. 0,5% høyere enn i det norske. Med høyere løpende rente, bedre utsteder- og sektordiversifisering, samt bedre likviditet holder vi en knapp på nordisk pengemarked.

Bærekraftsobligasjoner – ikke om men hvordan og hvor mye

Før 2023 stilte mange seg spørsmålet om man skal investere i bærekrafts- og grønne obligasjoner. Semantikken har endret seg. Det er ikke lenger spørsmål om, men snarere hvordan og hvor mye?

Investorer og bedriftenes fokus på bærekraft er styrket. Mange har forpliktet seg til «Net Zero» målet i 2050. Dette krever eksempelvis omlegging av industriproduksjon som krever enorme investeringer. Gjennom å investere i bærekraftsobligasjoner kan vi bidra til å nå målene.

Fra et finansielt perspektiv mener vi at grønne- og bærekraftsobligasjoner bidrar til å forbedre norske- og nordiske obligasjonsfonds egenskaper. Det er i andelseiernes interesse. Fortsatt ser vi ingen systematisk forskjell i kredittspreadene på grønne- og bærekraftsobligasjoner og øvrige obligasjoner. Grønne- og bærekraftsobligasjoner er derimot mer likvide. Det indikerer bedre risikojustert avkastning.

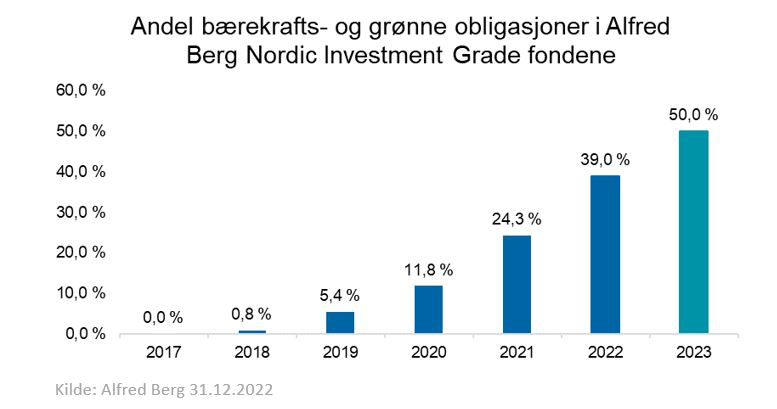

I 2021 satt vi et mål om å ha 50% bærekrafts- og grønne obligasjoner i våre nordiske investment grade fondene ved utgangen av 2023. Ved utgangen av 2022 var eksponeringen 39%. Vi er i rute til å nå målet.

Små norske obligasjonslån – ikke i andelseiernes interesse

I 2022 skrev vi at det norske obligasjonsmarkedet er preget av små obligasjonslån. Det er ikke uvanlig at store utstedere, eksempelvis banker med en forvaltningskapital på 100 milliarder kroner, legger ut små obligasjonslån på 100-200 millioner kroner. I små obligasjonslån er det gjerne én kjøper og de prises ofte på lave kredittspreader, gjerne noen basispunkter under gjeldedene spreadkurve. Det gir billig finansiering. I annenhåndsmarkedet er små obligasjonslån mindre attraktive, og færre investorer er interessert i disse. Små obligasjonslån blir mindre likvide enn større obligasjonslån.

Små obligasjonslån kan ha både lavere rente og dårligere likviditet. Det er ikke i obligasjonsinvestorers interesse. Utstedelser av små obligasjonslån kan også gi unødvendig volatilitet i kredittspreadene. Når utstederne trenger større lån i NOK markedet eller utsteder i EUR-markedet ser vi ofte at kredittpåslagene de må betale er betydelig høyere. Det gir volatilitet.

I de europeiske obligasjonsmarkedene opereres det med «benchmark size», dvs. en minimumsstørrelse på obligasjonslånene. Vi gjentar budskapet fra i fjor og mener at en «benchmark size» på 1 mrd. kroner vil være et gode for det norske obligasjonsmarkedet. Det vil gi bedre prising av obligasjonene, bedre likviditet og i tilfeller lavere volatilitet.

Hold to Collect and Sell – for pensjonskasser og livselskap

Økt rentenivå har ført økt interesse for «hold til forfall»-porteføljer blant pensjonskasser og livselskap. I 2022 ble reglene for «hold til forfall»-porteføljer oppdatert. Pensjonskassene og livselskapene kan ved en omklassifisering selge obligasjoner etter gitte kriterier, kalt «hold to collect and sell». En slik portefølje kan fortsatt prises til amortisert kost. Det gir økt fleksibilitet og er utvilsomt et bedre alternativ enn den tradisjonelle «hold til forfall». Fleksibiliteten kan gi rom for noe høyere avkastning og optimalisering av solvenskapitalkravet.

Sammenliknet med et aktivt forvaltet obligasjonsfond er mulighetsområdet smalere. Investeringsuniverset er mindre og frihetsgradene for aktiv forvaltning er mindre. For å oppnå en stabil avkastning vil det være naturlig å investere i fastrenteobligasjoner. Det utelukker obligasjoner utstedt med flytende rente, som utgjør en stor del av markedet. Det er også tvilsomt at det er anledning til å investere i ansvarlig kapital med et opsjonselement. «Hold to colletct and sell» åpner heller ikke for bruk av rentederivater for effektiv styring av rentedurasjonen eller valutaderivater for å valutasikre utenlandsk eksponering. Sistnevnte fins det en vei rundt via internasjonale obligasjoner som «pakkes» i NOK og gis et NOK ISIN. Mye tyder på at de er lette å kjøpe, men vanskeligere å selge. Det er grunn til å anta at en del av avkastningen forsvinner i strukturerings- og handelskostnader.

For investorer med mindre «hold to collect and sell»-porteføljer vil diversifiseringen på utstedere og sektorer være klart mindre enn i et fond. Avkastningspotensialet i et aktivt forvaltet fond er høyere og diversifiseringen bedre enn i et «hold to collect and sell» eller et «hold til forfall» mandat.

Vi tror at «hold to collect and sell» kan erstatte «hold til forfall». Dersom man som investor fokuserer på forventet avkastning, diversifisering og likviditet er det langt fra et fullgodt alternativ til et aktivt forvaltet fond.

Utsikter for 2023 – Valget mellom to onder

Mange finansielle risikoindikatorer stanger nå i taket. Det er både et uttrykk for at risikoen er svært høy og at situasjonen kan bli bedre.

Selv om usikkerheten og utfallsrommet er stort mener vi avkastningen i obligasjonsfond vil bli langt høyere i 2023 sammenliknet med 2022. Løpende rente er vesentlig høyere samtidig som enda mer usikkerhet er priset inn. Det gir høyere løpende avkastning og vesentlig bedre nedsidebeskyttelse.

Rentekurven

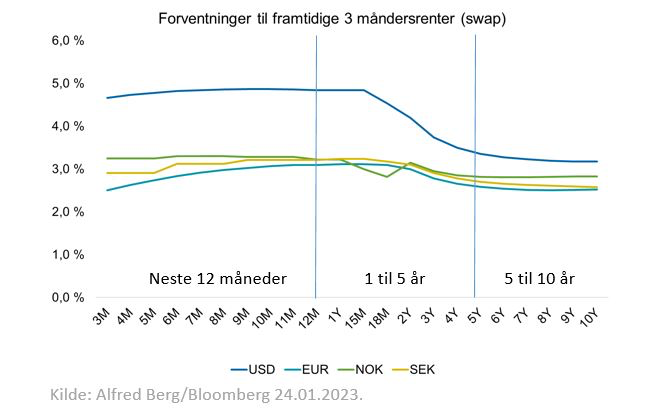

Ved inngangen til 2023 priser markedene inn at 3 måneders pengemarkedsrente i Norge, Sverige og Euro-land skal være ca. 3,5% ut året. Tror vi på markedet er Norges Bank straks ferdig med rentehevingene.

Figuren forteller oss også at det er små utsikter til rentefall. Rentene skal holde seg relativt sett uendret de neste 10 årene og gå mot 3%. I USA prises 3 mnd. LIBOR til ca. 5% det neste året, fallende mot 4% om 3 år og videre ned mot 3,5% om 10 år. Dette innebærer «høye» renter i uoverskuelig framtid.

Renten her hjemme og ute er betinget av utviklingen i inflasjonen og hvordan sentralbanker reagerer. Det er to hovedscenarioer for inflasjonen.

Vi mener det er en reell sannsynlighet for at kjerneinflasjonen biter seg fast. Inflasjonstrykket er ikke over: matvarepriser øker, bokostnadene øker, energikostnadene er fortsatt høye og lønnskostnadene øker, i alle fall i USA. Sentralbankene har to valg. De kan stramme inn så hardt til at inflasjonen kveles med dyp resesjon som resultat. I så fall skal rentene stige litt til, og kanskje litt mer enn markedet har sett for seg.

Det andre alternativet er å stramme inn mindre hardt og håpe at inflasjonen avtar med tiden. Resultatet vil forhåpentligvis være en mild økonomisk tilbakegang. Usikkerheten ligger i om det er nok til å dempe inflasjonen. Sentralbankene har valget mellom to onder – inflasjon eller resesjon.

Norsk dilemma

Norges Bank står overfor enda et dilemma. Den norske rentekurven er på nivå med den europeiske. Historisk har den ligget over. Det skyldes høyere vekst, mer robust økonomi, lavere arbeidsledighet og en gunstigere demografisk utvikling. Lav rentedifferanse gjør den norske kronen sårbar. Svak krone kan igjen bety en ny runde med inflasjon. Da har Norges Bank enda et problem og de må kanskje stramme til mer enn det de hadde sett for seg i første omgang.

Vi tror at Norges Bank vil heve renten til 3,0%, og ser ikke bort fra en rentehevning til. Det er mer enn markedet tror. For lange renter er utfallsrommet moderat. Vi forventer å finne lange renter innenfor en rekkevidde av 0,5% til 1% fra dagens nivå. På lang sikt skal lange renter ned. Vi har svært vanskelig for å tro at rentene skal stabilisere seg på et høyt nivå.

Enhver robust obligasjonsportefølje bør ha eksponering mot kort, mellomlang og lang rentedurasjon. Høye løpende renter og forventninger om rentefall på lang sikt gir grunn til å ha rentedurasjon.

Dessuten, sannsynligheten for uventede sjokk er større enn på lenge. Et sjokk er som regel en negativ hendelse som presser rentenivået ned. Det taler for eksponering i den lange enden.

Kredittspreader

I Norge er kredittspreader dobbelt så høye som ved inngangen til 2022. Det gir høy løpende avkastning og nedside-beskyttelse. Samtidig vil en langvarig resesjon med dårlige selskapsresultater gi stigende kredittspreader. Oppsiden er imidlertid begrenset gitt dagens allerede høye nivåer. For 2023 tror vi på relativt stabile kredittspreader i Norge, og et tilsvarende mønster i Norden, Europa og USA.

Hattrick for high yield?

I 2021 ga high yield aksjeliknende avkastning og var den rentebærende aktivaklassen som ga desidert mest igjen til investorene. Alfred Berg Nordic High Yield endte på 15,7%. I 2022, det vanskeligste renteåret i nyere historie, ble fondet igjen vinneren med 4,6% i avkastning, til tross for at kredittspreadene gikk kraftig ut.

Ved inngangen til året er brutto løpende rente i Alfred Berg Nordic High Yield 10,6%. Forblir markedet relativt sett rolig er et moderat estimat på forventet avkastning i 2023 mellom 8 og 11%. Skulle markedene igjen gå inn i uroligheter, er det svært god nedsidebeskyttelse. 3,5%-poeng kredittspreadugang og 3% tap ved mislighold vil gi omtrent 0-avkastning. Skulle kredittspreader gå inn er det enkelt å se for seg aksjeliknende avkastning. Blir det hattric for high yield?

Oppsummering – 2023 blir et bedre obligasjonsår

Vi tror 2023 blir et bedre år for obligasjonsinvestorer enn 2022. Noe annet er vanskelig å se for seg. Vi venter at avkastningen i pengemarkedet vil ligge i området 4%-4,5%. P.t. er brutto løpende rente i norsk pengemarked 4,4%. I nordisk er den 4,9%. Vi holder derfor en knapp på nordisk pengemarked.

Vårt estimat for forventet avkastning i 2023 for norske- og nordiske investment grade obligasjoner er 3,5% til 5,5%. Også her tror vi at nordiske obligasjoner vil levere litt høyere avkastning enn norske.

Nordiske high yield obligasjoner er igjen vårt beste rente-kort. Vi tror på hattrick og en forventet avkastning på 8% til 15%.