Grønn revolusjon i obligasjonsmarkedet

Det siste året har det nordiske obligasjonsmarkedet vært igjennom en revolusjon. Aldri før har det vært utstedt så mange grønne obligasjoner. Det lar oss som forvalter sette nye ambisiøse mål som vil forbedre obligasjonsporteføljenes egenskaper. Det er godt nytt.

Det nordiske obligasjonsmarkedet er i endring. 2021 er året der utstedelsen av grønne obligasjoner har økt kraftig. Spesielt innen industri, eiendom og kraft er veksten markert. Nordisk næringsliv er under omstilling. Det investeres milliardbeløp for å tilpasse bedriftene til nye miljøkrav, blant annet gitt av EUs Taksonomi. Investeringene gir store lånebehov som gir utstedelse av grønne obligasjoner. Selv banker utsteder grønne obligasjoner, der en høy andel av utstedelsene er knyttet til utlån til boliger og byggeprosjekter som tilfredsstiller miljøkrav.

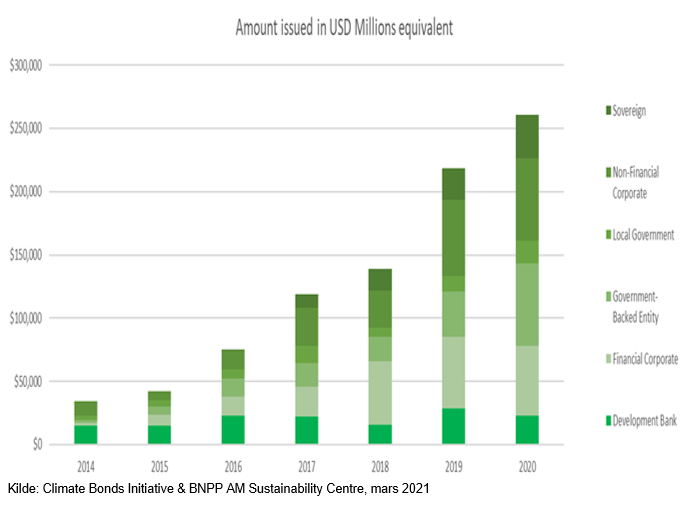

Figuren under viser utstedelsen av grønne obligasjoner globalt. Fra 2014 til i 2020 er volumet seksdoblet. I 2020 ble det utstedt grønne obligasjoner for mer enn 2200 milliarder norske kroner.

Hva er en grønn obligasjon?

En grønn obligasjon er i prinsippet helt lik en ordinær obligasjon. Forskjellen er at en grønn obligasjon er øremerket et konkret tiltak for å nå et klima- og miljømål. Dette kan være innenfor produksjon av varer og tjenester, energiproduksjon, transport, eiendom, utnyttelse av naturressurser etc. Et viktig poeng er at uavhengige selskaper klassifiserer obligasjoner som grønne. Klassifiseringen er basert på objektive kriterier. I etterkant blir kriteriene fulgt opp for å sikre at pengene faktisk brukes på investeringer for å nå klima- og miljømålene. I Norden er Cicero og DNV ledende aktører innenfor klassifisering av obligasjoner.

Gir grønt stempel lavere forventet avkastning?

Grønne obligasjoner handler omtrent på de samme kredittspread-nivåene som obligasjoner som ikke har klassifiseringen. Det betyr at de prises på samme spreadkurve eller marginalt lavere. Innenfor investment grade, der kredittspreadene er lave, er det derfor vanskelig å observere store prisingsforskjeller. Investor får ikke dårligere betalt for å kjøpe en grønn obligasjon sammenliknet med en som ikke har klassifiseringen. Med lik prising vil investorer som oss alltid foretrekke en grønn obligasjon framfor en som ikke er grønn. Men, vi kjøper ikke grønne obligasjoner på bekostning av forventet avkastning..

Risikoprofilen for grønne obligasjoner er derimot annerledes. Selskaper som arbeider for å møte framtidens klimamål har generelt lavere risiko enn de som ikke gjør det. Vi tror at sannsynligheten for at de vil ha en bærekraftig og sunn forretningsmodell som sikrer solid inntjening i framtiden er høyere. Det gir sikkerhet for obligasjonseiere. Samtidig er sannsynligheten for å investere i «stranded assets» lavere. Det betyr at sannsynligheten for å investere i bedrifter som ikke har livets rett i en verden med nye og strengere klimakrav er lavere. Ikke minst løper selskaper med grønt fokus en lavere omdømmerisiko.

En viktig faktor når vi vurderer risikoen i en obligasjon er likviditeten. For det fåtallet av selskaper som både usteder grønne og «ikke grønne» obligasjoner, ser vi en tydelig forskjell i likviditeten. Det er klart bedre likviditet i grønne obligasjoner enn i «ikke grønne». I volatile perioder, der investorer kan ha behov for likviditeten, vil likviditetsforskjellene bli enda tydeligere.

Grønne obligasjoner tilbyr i mange tilfeller en bedre risikojustert avkastning. Det gjør de svært attraktive i en obligasjonsportefølje. I tillegg til at vi som obligasjonsinvestorer kan hjelpe nordiske bedrifter med å nå sine konkrete klimamål, kan vi lage bedre og mer robuste porteføljer.

Å velge grønne obligasjoner går ikke på bekostning av risikojustert avkastning. Tvert imot.

50% grønne obligasjoner innen utgangen av 2023

Grønne obligasjoner har en naturlig posisjon i en nordisk investment grade portefølje. I dag inneholder våre nordiske investment grade fond mellom 18% og 22% grønne obligasjoner. I løpet av de neste årene skal det utstedes grønne obligasjoner for flere hundre milliarder kroner i det nordiske markedet. Det lar oss bygge solide nordiske porteføljer med god risikospredning på sektorer som også bidrar til klimaskiftet.

Vi har derfor satt oss et tøft, men realistisk mål. Innen utgangen av 2023 skal andelen grønne obligasjoner i våre nordiske investment grade fond være 50% eller mer.

Vi sier som Ole Brumm: Ja takk til begge deler. Både til bedre risikojustert avkastning og å bidra til at nordiske bedrifter når sine klimamål.