Månedsrapport august 2022

Økonomi og renter

Etter en god måned i juli med fallende rente og bedre kredittmarkeder var august igjen på den negative. Lange renter steg markant og forventningene til økte sentralbank renter ble oppjustert. Bakgrunnen er fortsatt inflasjonstall som biter seg fast på svært høye nivåer og som foreløpig ikke viser tegn avmatting. Sentralbankenes hovedbekymring er de svært stramme arbeidsmarkedene som vi ser i Norden, Europa og i USA. Frykten er at dette vil lede til fremtidig lønnsvekst som igjen leder til varig høyere inflasjonsforventninger. Det som gjør situasjonen nå særdeles utfordrende er at vekstutsiktene i verden ser klart svakere ut. Sannsynligheten for et kraftig tilbakeslag er høy. På et tidspunkt må det forventes at sentralbankene også veier dette inn i sine vurderinger. På kort sikt dog er det ingen tvil om at signalrentene vil stige mye fra dagens nivåer. Markedsbevegelsene den siste måneden er i stor grad en funksjon at svært ¨hawkish¨ kommentarer fra Norges Bank, FED i USA, ECB i Europa, BOE i England osv. Norges Bank satte signalrenten opp med 0,5% i august. Andre sentralbanker var i feriemodus.

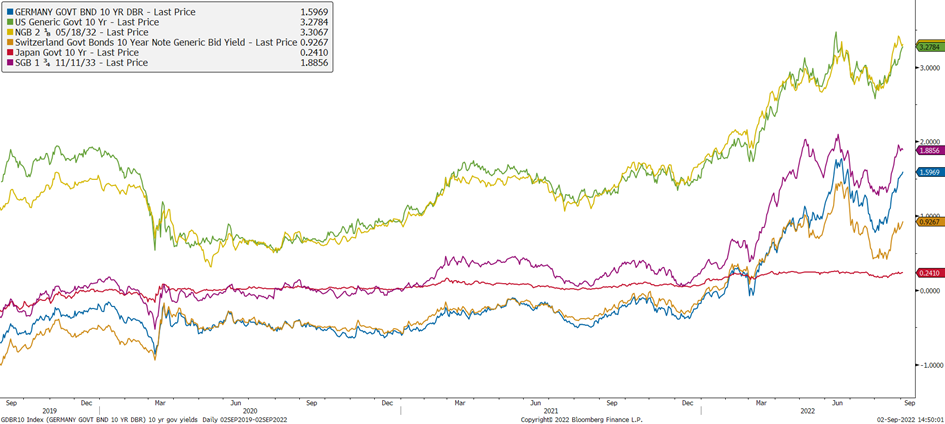

I Europa steg lange renter (10 år) med mer enn 0,7% til 1,5%, i USA fra 2,6% til 3,2%, i Norge opp fra 2,8% til 3,4% og i Sverige fra 1,3% til 1,9%.

Amerikansk, norsk, svensk og tysk 10år statsrente, siste 3 år

Kredittmarkedene var gode i starten av august med jevnt fallende kredittpåslag. Norske kredittpåslag falt med omlagt 10 basis punkter for norsk kystbank. i Europa var påslaget i august, etter en god start, opp med om lag det samme. Underliggende sentiment i markedet er preget av usikkerhet. Denne usikkerheten må forventes å vedvare utover høsten.

Utviklingen i kredittpåslag for Norge, Europa og USA siste 5år.

Utviklingen i våre rentefond

Likviditetsfond

50 basis punkter høyere signalrente fra Norges Bank sendte 3 måneders NIBOR opp fra 2,24% til 2,6% ved slutten av måneden. Tross oppgangen i korte renter var avkastningen god i august. Gode kredittmarkeder og klart høyere løpende rente bidrog til dette. I august var vår nordiske fond opp 26 punkter mot 13 i vårt rene norske fond.

Alfred Berg Likviditet var opp 0,06 % i august.

Alfred Berg Likviditet Pluss (C) var opp 0,12 % i august.

Alfred Berg Nordisk Likviditet Pluss (I) var opp 0,31 % i august.

Norske Obligasjonsfond

Stigende rente fortsetter å dominere avkastningen i alle våre fond med lengre durasjon. Selv om kredittmarkedene var moderat positiv endte vårt norske fond med 3 år i durasjon var ned ca. 2,1% i august.

Alfred Berg Obligasjon (I) var ned -1,90 % i august.

Alfred Berg Kort OMF var opp 0,20 % i august.

Alfred Berg Kort Stat var ned -0,44 % i august.

Nordiske Obligasjonsfond

Oppgang i renter dominerer avkastningen også i våre nordiske investment grade fond. Mens fondet med lav durasjon endte måneden på om lag 0% var fond med lengre durasjon kraftig i minus. 3 år i durasjon var ned 1,9% mens 7 år i durasjon kostet 4,9% i august.

Alfred Berg Nordic Investment Grade (I) var opp 0,13 % i august.

Alfred Berg Nordic Investment Grade Mid Duration (I) var ned – 1,63 % i august.

Alfred Berg Nordic Investment Grade Long Duration (I) var ned -4,49 % i august.

Alfred Berg Nordisk Ansvarlig Kapital var opp 0,55 % i august. Stigende renter og urolige internasjonale kredittmarkeder er en dårlig kombinasjon i rentemarkedet.

Alfred Berg Income var opp 1,28 % i august. En stor del av «XO» (cross-over) obligasjoner gikk bra, som Seaspan, Wallenius Wilhelmsen, Intrum, og hybridobligasjoner i eiendom. Vi forventer at økt risiko for resesjon vil lede til fortsatt høy volatilitet fremover. På den andre siden har renter og kredittrentepåslag allerede steget en god del og derfor ser vi i økende grad interessante muligheter i markedet.

Alfred Berg Nordic High Yield var opp 2,29 % i august. Aktiviteten i emisjonsmarkedet har vært ganske lav hittil i år, med en del utstedere som avventer den pågående situasjonen og pris-usikkerheten. Hittil i år er volumet rundt NOK 55 milliarder. I 2021 som helhet ble det utstedt lån for nærmere NOK 200 milliarder, opp fra NOK 90 milliarder året før. I august ble det utstedt tre obligasjoner, med et samlet volum på rundt NOK 3,7 milliarder. Vi mener det kan være en noe oppdemmet tilbudsside av nye obligasjoner. Fremover venter vi fortsatt høy volatilitet og usikkerhet med tanke på den uavklarte og pågående krigen i Ukraina, samt den reelle fundamentale effekten koronaviruset har hatt på den globale økonomien. Økte renter og inflasjon kan utgjøre en trussel på lengre sikt. Men sistnevnte er relativt godt reflektert i dagens marked. I tillegg så er den største andelen av obligasjoner i det nordiske høyrentemarkedet med flytende rente, hvilket gir beskyttelse mot den direkte effekten av høyere markedsrenter. Vi mener dagens volatile marked skaper muligheter for den langsiktige investor. Emisjonsmarkedet ventes å være mer “av-og-på” de kommende månedene.

Aksjemarkedet i august

Norske aksjer

Hovedindeksen (OSEBX) falt 0,4 % i august. Hittil i år har den steget 3,9 %. Makroøkonomisk usikkerhet fortsetter å skape store svingninger. Resultatsesongen endte omtrent som på linje med forventningene til analytikerne.

Energisektoren var igjen den største positive bidragsyteren til børsoppgangen i forrige måned. Sektoren har så langt i år hatt en avkastning på over 60%. Til tross for at oljeprisen (Brent) falt fra 110 ved utgangen av forrige måned til 96, ble Equinor løftet videre på sterke gasspriser. I løpet av måneden gikk gassprisen ytterligere 18%. Innenfor oljeservice steg Aker Solutions hele 30% etter å ha meldt flere kontrakter og en JV med Schlumberger og Subsea 7. Frontline utmerket seg også (+27%), drevet av en positiv rateutvikling. Materialsektoren var den nest største positive bidragsyteren. Her var både Norsk Hydro og Yara opp. Aluminiumsprisene som er en viktig driver for Norsk Hydro, var ned 3% i måneden, men er fortsatt på ett historisk høyt nivå. Videre nyter Norsk Hydro godt av fastprisavtaler på strøm for tiden, i motsetning til mange konkurrerende selskaper. Yara endte opp til tross for økte gasspriser som er en betydelig inputfaktor for selskapet.

Konsum var den sektoren som bidro mest negativt denne måneden. Sektoren består av Orkla og oppdrettsselskaper. Orkla var det eneste selskapet som utviklet seg positivt. Samtlige oppdrettsselskapene på Hovedindeksen falt mellom 4% og 13%. Dette henger sammen med lavere laksepris for øyeblikket grunnet sesongsvingninger. Sett i ett historisk perspektiv er lakseprisene fortsatt høye, og forventet vekst på tilbudssiden er liten.

Utviklingen i våre aksjefond

Alfred Berg Gambak var ned 1,0 % i august, mens Fondsindeksen falt 1,4 %. Fondets aktive andel er 53,1 %. Ved månedsskiftet var Gambaks største posisjoner Equinor (9,5 %), Elkem (4,9 %) og Protector Forsikring (4,8 %). Aksjene som bidro mest i positiv retning i august var Vår Energi som steg 14,6 % (+0,49 % på porteføljenivå), Equinor som steg 4,8 % (+0,47 %) og Hafnia som steg 28,9 % (+0,41 %). De som trakk mest ned var Crayon som falt 30,2 % (-0,50 %), Grieg Seafood som falt 18,3 % (-0,28 %) og MOWI som falt 8,1 % (-0,28 %). Vi har økt posisjonene i Aker Solutions, Protector Forsikring og Cloudberry Clean Energy i løpet av måneden. Vi har redusert posisjonene Crayon, Nordic Semiconductor og Borregaard i samme periode.

Alfred Berg Aktiv var ned 1,0 % i august, mens Fondsindeksen falt 1,4 %. Fondets aktive andel er 44,8%. De største bidragsyterne relativt mot indeksen var overvekt i Vår Energi (som bidro med 0,54 % i forhold til Fondsindeksen), undervekt i Bakkafrost (0,30 %) og undervekt i Autostore (0,29 %). De som trakk mest i negativ retning var overvekt i Wallenius Wilhelmsen (-0,39 %), undervekt i Adevinta (-0,21 %) og overvekt i Austevoll Seafood (-0,21 %). Vi har økt posisjonen i Orkla, Bonheur, og BW LPG i løpet av måneden. Vi har redusert posisjonene i Yara, Equinor og Gjensidige Forsikring i samme periode.

Alfred Berg Norge var ned 1,0 % i august, mens Fondsindeksen falt 1,4 %. Fondets aktive andel er 32,7 %. De største bidragsyterne relativt mot indeksen var overvekt i Vår Energi (som bidro med 0,35 % i forhold til Fondsindeksen), undervekt i Bakkafrost (0,30 %) og undervekt i Autostore (0,29 %). De som trakk mest i negativ retning var overvekt i Wallenius Wilhelmsen (-0,26 %), undervekt i Adevinta (-0,21 %) og undervekt i Frontline (-0,21 %). Vi har økt posisjonene i Orkla, Aker BP og Aker i løpet av måneden. Vi har redusert posisjonene i Yara, Telenor og Equinor i samme periode.

Våre framtidsutsikter

I vår taktiske allokering anbefaler vi overvekt i norske aksjer på bekostning av nordiske og globale aksjer. Verdsetting av globale aksjer er rett under historisk gjennomsnitt etter børsfallet. I Norge har verdsettelsen kommet vesentlig ned på bakgrunn av oppjustering av estimatene spesielt for de sykliske sektorene. Alternativavkastningen til aksjer er økende.

Nordiske aksjer

Utviklingen i våre nordiske aksjefond

Oppgangen fra juli fortsatte ikke gjennom august. Det var nedgang på de fleste internasjonale børser, Norden inkludert. Det er mye å bekymre seg over, og mye å glede seg over, i dagens marked. Man kan bekymre seg over energiprisene, særlig gass- og derigjennom også strømprisen er uvanlig høy i historisk kontekst. Dette har, og vil fortsatt få, konsekvenser for bl.a. forbruksmønsteret. Sentralbanker synes også å vise vilje til å bruke rentevåpenet i kampen mot inflasjonen, etter i en periode å ha karakterisert inflasjonen som midlertidig.

De gode nyhetene; aggregert sett var rapporteringssesongen på de nordiske børsene god, forventningene ble overtruffet, og de nordiske selskapene ser ut til å tjene mere penger i år enn i fjor. Energi leder an, men er på ingen måte alene. Man må være realistisk, om dagens strømpriser holder seg utover året, vil det ha konsekvenser for konjunkturer i Europa. Norden vil ikke bli uberørt av dette.

Beste sektor på nordiske børser i august var energi, fulgt av materialsektoren. Forrige måneds vinnersektor, eiendom, falt 9%, og plasserte seg på bunnen av sektoravkastningen, fulgt av industri.

Alfred Berg Nordic Gambak var ned -1,6 % i august. Til sammenlikning falt indeksen -5,5 %. Viktigste positive bidragsytere var energi- og finanssektoren. I negativ retning trakk materialsektoren og forbruk, hvor sjømataksjer hadde en svak måned. Aktiv andel er 75 %. Fondet har en overvekt i energi og materialer. Fondet er undervekt det meste annet, særlig kommunikasjonstjenester og IT. Ved månedsskiftet var fondets største posisjoner Novo Nordisk (8,4%), Equinor (8,2%) og Sampo (3,6%). Aksjer som bidro mest i positiv retning var Aker Solutions, som steg 30,3% (0,8% på porteføljenivå), TopDanmark, som steg 10,8% (0,3%) og New Wave Group, som steg 9,0% gjennom måneden (0,3%). I negativ retning trakk Hexatronic, som falt 14,8% (-0,5% på porteføljebasis), Wallenius Wilhelmsen, som falt 12,7% (-0,4) og Grieg Seafood, som falt 18,1% (-0,3%). I løpet av måneden har vi økt posisjonene i bl.a. ISS, Tryg og Hexpol. Vi har redusert eksponeringen mot Vår Energi, Aker BP og Maersk. Noen nøkkeltall for porteføljen er at aggregert (forventet neste 12 mnd.) P/E er 10,4 vs. 13,6 for indeksen. Siste tre måneder har konsensus EPS for inneværende finansielle år økt med 18,4% for porteføljeselskapene og – 8% for indeksen som helhet.

Alfred berg Nordic Small Cap falt med -8,4 % i løpet av måneden, mens fondets referanseindeks, Carnegie Nordic Small Cap, falt med -7,4 %. På sektornivå var det ved utgangen av måneden råvarer som var den største overvekten (+6,9 %), etterfulgt av finansselskaper (+4,9 %). Eiendomssektoren var den største undervekten (-8,4 %) etterfulgt av kommunikasjonstjenestesektoren (-3,0 %). På selskapsnivå utgjorde posisjonene i Hexatronic Group AB (+3,7%), Orion Oyj (+3,0%) og Elkem ASA (+2,9%) de største overvektene.

Aksjene som bidro mest til fondets relative utvikling i løpet av måneden var beholdningene i Elkem ASA, Bonesupport AB og Jyske Bank A/S. Aksjene som gjorde det dårligst i løpet av måneden relativt sett var Isofol Medical AB, Hexatronic Group AB og Marimekko Oyj.

I løpet av måneden har vi blant annet kjøpt aksjer i Munters AB, Loomis AB og Tieto Oyj. I samme periode har vi redusert våre eierandeler i Vitec Software AB, Wallenius Wilhemsen ASA og Borregaard ASA og solgt eierandelene i Isofol Medical AB og QT Group Oyj.

Undervekter i sektorer som varige varer, finansselskaper og industribedrifter, som ble sterkt påvirket av driftsstans og redusert etterspørsel under pandemien, er snudd til overvekter eller alternativt redusert (ikke-varige varer og industribedrifter). Vi er undervektet i helse- og eiendomssektorene og overvektet i finans- og råvaresektorene. Vi er «aksjeplukkere» og har dermed ikke en utpreget sektorfordeling, men bedrifter i samme sektorer har som regel visse fellestrekk. Som et resultat kan våre sektorvekter bli påvirket.

Globale aksjer

De sterke markedene vi noterte oss i juli fortsatte godt inn i august måned, og S&P 500, verdensindeksen og NASDAQ indeksene var opp hhv. 4,3 %, 3,6 % og 6 % midt i august, målt i dollar. Ved slutten av måneden var bildet snudd på hodet for disse indeksene, og de endte med solid negativ verdiutvikling på hhv. -4,1 %, -4,2 % og -4,6 %, målt i dollar. Usikkerheten har altså festet et nytt grep rundt investorene. Den amerikanske sentralbanken, FED, kommuniserte nokså sterkt at de ville gå langt i å bekjempe inflasjonen, selv om dette skulle bety økonomisk vekst under den historiske trenden. Dette sendte renter opp, og som isolert sett oppfattes som negativt for aksjemarkedene. I tillegg kunne vi se denne usikkerheten utspille seg også i den såkalte fryktindeksen, VIX. Denne indeksen gir et bilde av forventede svingninger blant investorene, og indeksen steg markant i løpet av siste halvdel av måneden, noe som tyder på at investorene forventer økt usikkerhet fremover.

Ser vi på sektor avkastningene er bildet noe likt det vi har sett tidligere i år. Energisektoren endte så vidt opp, med en utvikling på 1,2% målt i dollar. De øvrige sektorene endte med negativ utvikling målt i dollar. De beste sektorene, utenom energi, var de defensive sektorene forsyning og forbruk som var ned hhv. -1,8 % og -3 % målt i dollar. Sektorene som falt mest var helseaksjer, eiendom og IT med en verdiutvikling på hhv. -6,1%, -6,1% og -6%, også målt i dollar. Grupperer vi aksjene i faktorer og ser på avkastning, fikk de fleste store faktorgruppene negativ verdiendring. Den beste aksjegruppen ble momentumaksjer, og deretter verdiaksjer og aksjer med lave prissvingninger. Disse faktorgruppene slo verdensindeksen, som falt mer i verdi. Kvalitetsaksjer hadde lavest avkastning blant de store faktorgruppene, og falt også mer enn verdensindeksen.

Utviklingen i vårt globale aksjefond

Alfred Berg Global hadde en flat verdiutvikling med en avkastning på 0 % i august. Fondets referanseindeks, MSCI World (verdensindeksen), endte i samme periode -1,6 %. Aksjevalg og allokeringen til sektoren for matvareprodusenter og halvlederprodusenter, samt aksjevalg i helseaksjer bidro positivt. Fondets allokering og aksjevalg innen farmasi bidro negativ i løpet av måneden. Hittil i år har Alfred Berg Global svekket seg med -9,5 %, mot -8,5 % for verdensindeksen. Ser vi på hva som har bidratt hittil i år har allokeringen og aksjevalg i materialer og kommunikasjon bidratt positivt. I tillegg har aksjevalg i helseaksjer, samt allokeringen og aksjevalg i forsyningssektoren vært bra for fondet. Det som har bidratt negativt er aksjevalg innen kapitalvarer, banker og farmasi.

I løpet av august ble det gjort justeringer i takt med våre observasjoner av sentimentet og endringer i fondets fundamentale modell. Vi reduserte i selskaper innen farmasi og forsikring. Fondet økte i aksjer innen detaljhandel, bankaksjer og finansaksjer innen formuesforvaltning. Ved månedsslutt har fondet størst overvekt i sektorene konsum, energi og forsyning, og størst undervekt i sektorene IT, forbruk og finans.

I Alfred Berg Global bruker vi kvantitative modeller til å identifisere aksjer med godt sentiment, høy kvalitet, lav til moderat volatilitet og fornuftig prising. Vi forventer at porteføljen vil gjøre det relativt bra i et marked med moderat til lav risikoappetitt, men vil henge noe etter i et marked med stor optimisme eller dersom sentimentsbildet endrer seg betydelig på kort tid. Juli måned var et godt eksempel på en måned med stor optimisme, og der sentimentsbildet endrer seg betydelig på kort tid.