Årsoppsummering renter 2024

2025 – nok et godt renteår i sikte

2024 ble et svært godt år for investorer i obligasjonsfond. Høyt rentenivå og fallende kredittspreader bidro til det. Ved inngangen til 2025 er løpende rente i rentemarkedet høyere enn den vi hadde ved inngangen til 2024. Mye tyder på at 2025 blir nok et godt år. Avkastningen vil bli god i de aller fleste scenarioer.

2024 ble preget av stor geopolitisk uro. Krigene i Ukraina og Gaza var konfliktene som i stor grad preget nyhetsbildet. De skygget over en rekke andre væpnede konflikter. Året ble også karakterisert av stor politisk usikkerhet. 2024 var året da nær halvparten av verdens befolkning* valgte nye ledere. Mest oppmerksomhet fikk valgene i Frankrike og USA. Handelskrigen mellom USA og Kina hardnet til. Mye tyder på at den vil eskalere i 2025 med Trump i det ovale kontoret. Europas lokomotiv, Tyskland, har store problemer. En feilslått energipolitikk og påfølgende høye kraftpriser har gitt store utfordringer for kraftkrevende tysk industri. Politisk uro gjør ikke situasjonen bedre.

Til tross for politisk uro, videre de-globalisering, varsler om økte handelsbarrierer og krig, fortsatte verdens økonomier og vokse. IMFs siste anslag** for vekst i brutto nasjonalprodukt for 2024 var 3,2%, tilsvarende tallet for 2023. For «advanced economies» er vekstanslaget for 2024 på 1,8%. USA er ventet å vokse med 2,8% mens anslaget for Euro-området er 0,8%.

Finansmarkedene lot seg ikke påvirke av økt usikkerhet og rekken med dårlige nyheter. Volatilieten i aksjer og kredittspreader forble lav gjennom året. Verdensindeksen for aksjer steg med hele 32,7% målt i kroner og 19,2% målt i USD.

Inflasjonen har vært et hovedtema de siste årene. Etter fall i 2023 falt den ytterligere i fjor og nærmet seg målene som de ulike sentralbankene har satt. Det store spørsmålet er om de langsiktige målene faktisk vil nås, eller om vi må venne oss til en ny normal.

* Valgåret 2024. Kilde: Folk og forsvar 2024

** Kilde: IMF World Economic Outlook October 2024.

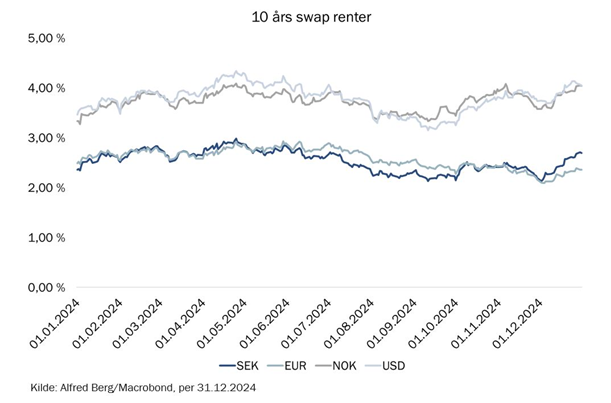

Rentekurven

Tiårs amerikansk swaprente endte fjoråret på 4,0%, opp 0,6%-poeng gjennom året. Tilsvarende EUR rente falt med 0,1%-poeng til 2,3% prosent, mens svensk rente steg med 0,3 %-poeng til 2,7%. Tiårs norsk swaprente steg med 0,7% gjennom året til 4,0 %.

Det var store bevegelser i de lange rentene. Gjennom året så vi 5 sykluser. Norsk 10 års swaprente beveget seg mellom 3,3% og 4,1% og fulgte bevegelsene og nivåene til den amerikanske renten. Usikkerhet rundt langsiktig inflasjon var en viktig bidragsyter til de store bevegelsene.

Både i 2022 og i 2023 hevet Norges Bank renten seks ganger. 2024 skulle bli året der Norges Bank kuttet renten seks ganger. Det skjedde som kjent ikke. Hensynet til svak krone er blant forklaringene.

Den svenske Riksbanken, den europeiske sentralbanken ECB og FED kuttet derimot sine styringsrenter mellom 1,25% og 0,75%. Dette bragte rentedifferansen mot Eurorenter til svært høye nivåer.

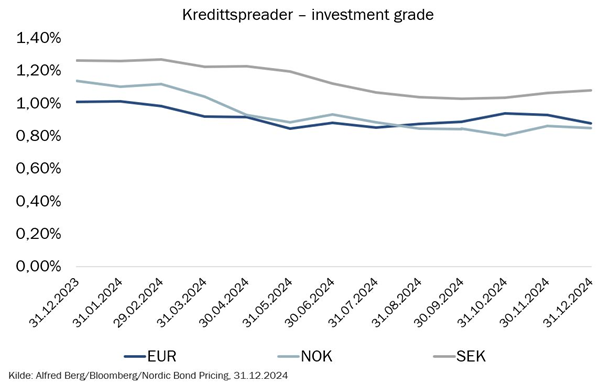

Kredittspreader – investment grade

Investment grade kredittspreader var svakt fallende gjennom året. Ingen store negative makroøkonomiske sjokk og god tilgang på likviditet sørget for det. Kredittspreadene i Norge og Sverige falt mer enn i Europa. Dette skyldes primært kraftig spreadinngang i eiendom. Sektoren ble «friskmeldt» i løpet av 2024. Selskapene har økt leieinntektene samtidig som rentene i Sverige har falt. Høyere leier, lavere renter og tilpasninger i kapitalstrukturen er en god kombinasjon. Kredittspreader i senior bank/finans og industri beveget seg omtrent likt.

Kredittspreader – high yield

I nordisk high yield falt kredittspreadene kraftig med 1,9%-poeng. Ved årsskiftet hadde kredittspreadene falt til 4,2%. Kredittspreadene falt som følge av stor etterspørsel etter high yield obligasjoner. Det forklares hovedsakelig av høy nettotegning i fond og mer attraktiv verdsettelse av high yield i Norden sammenliknet med Europa og USA. Betydelig forskjell i skattesats for gevinster i rente- og aksjefond kan også ha bidratt til etterspørselen etter high yield fond her hjemme.

Også innenfor high yield var eiendom vinnersektoren. I følge DNBs high yield indeks ga sektoren mer enn 37% avkastning. Finans var den svakeste sektoren med 3,6% avkastning mens øvrige sektorer ga mellom 7% og 12%.

Kredittspreadene i USA og Europa endte året på omtrent sammen nivåer som ved inngangen til året. Ved årsskiftet lå kredittspreadene i Norden 1,25%-poeng høyere enn i USA og Europa. Amerikanske high yield spreader er på lavere nivåer enn på mange år. Vår vurdering er at det inn i 2025 er bedre verdi i kredittspreadene i Norden.

Nordiske utstedere utstedte obligasjoner for 247 mrd. kroner**. Det er rekord. Emisjonene var fordelt på 217 utstedelser og var godt spredt på sektorer og land.

*DNB Nordic High Yield: Main Index (NOK)

**Alfred Berg/Arctic Securities/Stamdata

Høy avkastning i obligasjonsfond

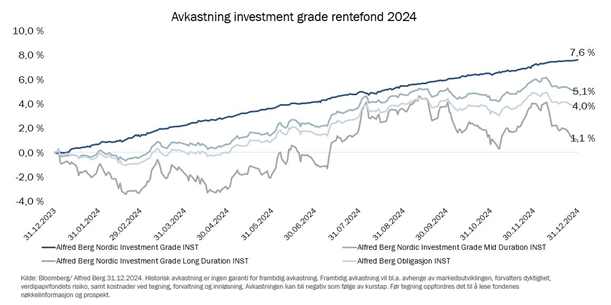

2024 ble nok et svært godt år for obligasjonsfond. Med stabilt høy NOK kortrente, stigende lange renter og svakt fallende kredittspreader ga våre nordiske investment grade obligasjonsfond mellom 1,1% og 7,6% i avkastning. Igjen var det obligasjonsfondene med kort rentedurasjon som ga høyest avkastning. Men, selv med kraftig stigende lange renter, ga vårt obligasjonsfond med 7 års rentedurasjon positiv avkastning. Det viser nedsidebeskyttelsen som høye løpende renter gir. Ved inngangen til 2024 var yielden i våre nordiske investment grade fond mellom 4,6% og 4,7%.

Igjen ga våre nordiske rentefond høyere avkastning enn våre sammenliknbare norske rentefond. Alfred Berg Nordic Investment Grade Mid Duration ga 5,1% mens Alfred Berg Obligasjon ga 4,0%. I år skyldes dette primært at lang NOK rente steg mer enn SEK og EUR-renten og at vi kunne utnytte forskjeller i bevegelsene mellom de ulike rentekurvene. Igjen utnyttet vi prisingsforskjeller mellom tilsvarende utstedelser i ulik valuta for å skape avkastning. Også fremover ser vi muligheter til å utnytte disse.

Som i 2023 var det bevegelsene i rentekurven som forklarte volatiliteten i avkastningen i rentefond med rentedurasjon.

Se nederst i nyhetsbrevet for mer informasjon om historisk avkastning for fondene våre siste 5 år og siden oppstart, samt brutto løpende rente.

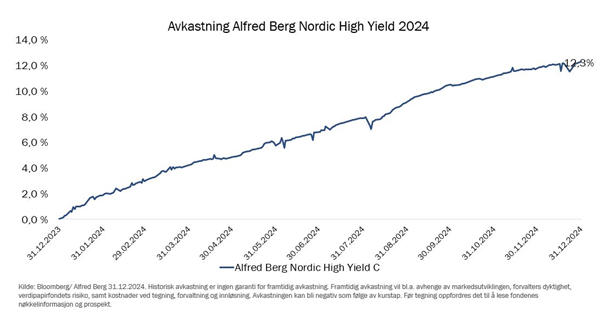

Nordisk high yield – vinneren for fjerde året på rad

Alfred Berg Nordic High Yield ble for fjerde året på rad det nordiske rentefondet som ga høyest avkastning. Fondet ga investorene hele 12,3% i 2024. Annualisert avkastning de siste 5 årene har vært 9,5%. Det er aksjeliknende avkastning.

I 2024 fikk investorer i high yield fond hyggelig avkastning som følge av høy løpende rente og fallende kredittspreader. Mye kapitalinngang til high yield fond skapte stor etterspørsel etter obligasjoner. Det presset prisene opp og reduserte kredittspreadene. I nye attraktive obligasjonsutstedelser så vi ofte overtegning og priser som steg i etterkant. Risikoappetitten var også drevet av forventninger om lavere renter.

Vi investerte konservativt som følge av den makroøkonomiske utviklingen og stor geopolitisk usikkerhet. I henhold til strategien hadde vi en veldiversifisert portefølje med begrenset eksponering mot enkeltsektorer og enkeltselskaper. Per utgangen av desember var eksponeringen mot de tre største sektorene mellom 12% og 14%. Dette er eiendom, marin transport og energi. Sektormessig vektet vi videre opp i eiendom, noe vi begynte med mot slutten av 2023. Det ga investorene hyggelige kursgevinster.

De største enkelt-posisjonene var rundt 3%, som gir begrenset selskapsspesifikk risiko. Som vanlig hadde vi god spredning på de nordiske markedene, som gir fondet relativt sett god likviditet. Vi holdt 10-12% i kontanter for å kunne møte urolige tider og kjøpe lavt prisede obligasjoner hvis muligheten skulle by seg.

Aktuelle temaer for obligasjonsinvestorer

Flyttebilen gikk

2024 var året flyttebilen gikk. Flere forvaltere flyttet sine fond fra Norge til andre land. Bakgrunnen er enkel. Rammebetingelsene for norskregistrerte fond er ikke så gode som de vi finner i Sverige eller i andre europeiske land. For rentefond er anledningen til å tilby akkumulerende andelsklasser og andelsklasser i flere valutaer i ett og samme fond avgjørende.

I Alfred Berg er vi i en prosess med å flytte rentefondene til Sverige. Andre forvaltere har meldt flytting av fondene sine til Sverige, Finland, Danmark eller Luxembourg. At norsk fondsbransje flytter er uheldig for norsk næringsliv, kompetanse og sysselsetting. Det beklager vi sterkt.

Saken fikk betydelig oppmerksomhet i media i høst, deretter i byråkratiet og til sist på regjeringsnivå. Vi er svært glade for at regjeringen i skrivende stund har vist vilje og sendt tydelige signaler på at rammebetingelsene skal bli likere.

I Sverige har Alfred Berg i flere år hatt en komplett rekke av nordiske rentefond. Alle fondene har akkumulerende andelsklasser – de deler ikke ut rentedelen hvert år. Fondene har andelsklasser valutasikret til NOK, SEK og EUR. Vi har også en andelsklasse valutasikret til USD i vårt nordiske likviditetsfond, og får nå vår første CHF-sikrede (sveitserfranc) andelsklasse i nordisk high yield.

Fondsstrukturen i Sverige er relativt lik den norske. Det innebærer også at den er transparent og med en relativt lik kostnadsstruktur. Kostnadsstrukturen er vesentlig lavere i Norge og Sverige enn den man finner i enkelte andre europeiske fondsstrukturer. Det er en fordel for andelseiere.

Svenske arbeidstakere har sin pensjonssparing i fond gjennom Pensionsmyndigheten (AP fondene). Det innebærer at myndighetene er svært opptatt av konkurransedyktige rammebetingelser, forutsigbarhet og langsiktighet i bransjen.

Når flyttelasset har gått over Kjølen, er det lite sannsynlig at vi i Alfred Berg flytter rentefondene tilbake. Som nordisk forvalter er Sverige et av våre hjemmemarkeder. Konkurransedyktige rammebetingelser, forutsigbarhet og effektiv fondsdrift er avgjørende. Skal forvaltere bære kostnaden ved å flytte fond tilbake igjen, må antakelig rammebetingelsene i Norge være bedre enn i Europa.

Som forvalter har vi en forpliktelse til å levere god forvaltning i hensiktsmessige fondsstrukturer. Slik forblir vi et godt alternativ for investorer.

Eiendom – bedre finansiering

Perioden fra mars 2020 til oktober 2023 var svært krevende for eiendomsselskaper. Kraftig renteøkning og mye kort finansiering gjorde at kapitalkostnaden for mange eiendomsselskaper mangedoblet seg. Flere selskaper havnet i alvorlige problemer.

Flere selskaper har tatt grep for å endre situasjonen. Å være finansiert med flytende rente og korte løpetider kostet mer enn det smakte da renten steg kraftig. Mange har derfor endret finansieringsstrukturen ved å utstede obligasjoner med fastrente og lange løpetider. Det gir stabilitet i finansieringskostnadene. Det koster litt mer i form av høyere rente, men er et ubetinget gode for selskapene og investorene.

Flere har også gjort noe med kildene til finansiering. Å kun ha obligasjonsmarkedet som finansieringskilde er risikabelt.

Derfor har flere eiendomsselskaper benyttet seg av muligheten til også å hente finansiering i bankene. Flere finansieringskilder vil skape mer stabilitet i obligasjonsmarkedet over tid.

Vi observerer at andre utstedergrupper har fulgt eiendomsselskapenes eksempel. Det er positivt.

Øker rentedurasjon – behov for fleksibilitet

2024 var året for rekordtegninger i rentefond. Financial Times (21.12.2024) skriver at investorer tegnet for rekordhøye 600 mrd. USD i globale obligasjonsfond i året som var. Selv her hjemme var tegningen i rentefond høy. Markedsstatistikken til Verdipapirfondenes Forening (per 30.11.2024) viser at ble det tegnet 30 mrd. kroner i rentefond.

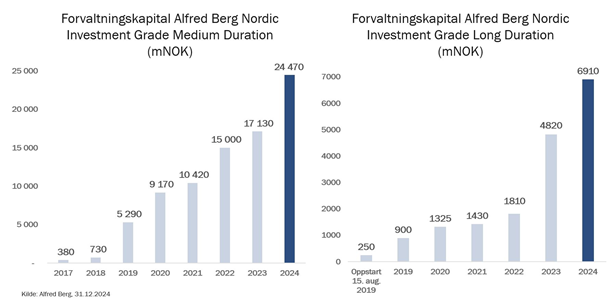

For tredje år på rad økte investorer i våre fond rentedurasjonen i porteføljene. Totalt økte forvaltningskapitalen i våre nordiske rentefond med 3 og 7 års rentedurasjon med 9,4 mrd. kroner.

Det er gode grunner til dette. Vi har tidligere skrevet at høyere rentenivå gjør at investorer kan tenke durasjon på en annen måte enn for få år siden. Lange obligasjoner utgjør en naturlig del av en blandet portefølje med aksjer, eiendom, alternative investeringer og renter.

Lang durasjon er ikke en forsikring som vil dekke alle tilfeller av skade på porteføljen. Men, den vil dekke mange tilfeller, og mest sannsynlig når aksjer faller. I dagens markeder er dekningen svært god, og høyere enn på mange år. Forsikringspremien for en langsiktig investor er svært lav – investor gir ikke bort yield ved å gå fra kort til lang durasjon. 600 mrd. USD inn i globale obligasjonsfond tyder på det.

Men, investorer i lange obligasjonsfond må tåle volatilitet.

Volatile lange renter og tilpasning av rentedurasjon

Langsiktige investorer har fra tid til annen behov for å endre durasjonen i renteporteføljen. Volatile lange renter gir også muligheter for mer aktive investorer som ønsker å ta aktive renteposisjoner.

Mange justerer rentedurasjonen i porteføljen ved eksempelvis å selge et norsk kort obligasjonsfond og kjøpe et globalt langt obligasjonsfond. Bare transaksjonskostnadene (bid-ask spread) ved et slikt bytte kan være 0,25%-0,30%. Det er kostbart. Samtidig er investoren som regel ute av markedet to dager.

I Alfred Berg forvalter vi tre nordiske investment grade obligasjonsfond. Fondene investerer hovedsakelig i samme underliggende renteportefølje, men fondene har ulik rentedurasjon – ca. 1, 3 og 7 år. Det gir investorer mulighet til enkelt og kostnadseffektivt å bytte rentedurasjon. Fondsbytter gjennomføres samme dag, og investorene er ikke ute av markedet.

High yield – nye fond forbedrer markedsplassen

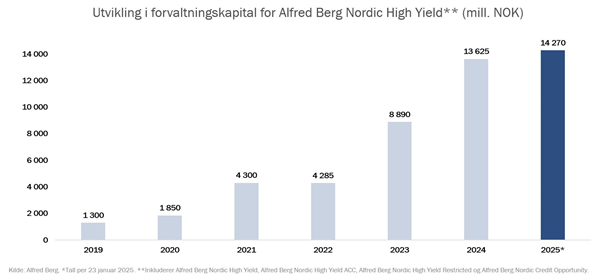

Den sterke flyten inn i nordiske high yield fond fortsatte for 5. året på rad. Forvaltningskapitalen i Alfred Bergs fond økte med 4,7 mrd. kroner.

For «profesjonelle investorer» ihht MiFID II med lang investeringshorisont, har det de siste årene kommet en ny type high yield fond på markedet. Disse har som mål å utnytte likviditetspremien som er i high yield markedet i enda større grad enn det som er mulig i et UCITS fond. Dette gjøres blant annet ved å begrense investors mulighet for innløsning i fondene. I Alfred Berg lanserte vi vårt fond i april 2024. Per årsskiftet var forvaltningskapitalen vokst til nær 2 mrd. kroner.

Slike fond er et gode for high yield markedet og investorer i alle type nordiske high yield fond. Fondene kan bidra til å stabilisere markedsplassen ved kraftige fall. I disse fondene blir det ikke «brannskade»-salg, der forvaltere tvinges til å selge obligasjoner i et knusk-tørt marked med dårlig likviditet. Tvert i mot, kan gode forvaltere med tilgjengelige midler kjøpe «underprisede» obligasjoner. Det er attraktivt for fondet og markedsplassen.

De siste årene er det plassert store volumer i nordiske high yield fond. Vi har grunn til å tro at ikke alle investorer er like langsiktige. Når markedet faller vil flere kaste kortene enn det vi har sett tidligere. Da er det fint at det fins noen fond som kanskje kan plukke de opp.

Utsikter for 2025 – nok et godt obligasjonsår

Lesere av fjorårets års oppsummering vil se at vi har beholdt overskriften, men byttet ut årstallet. Vi har riktignok et lite tilleggspoeng: Forutsetningene for et godt obligasjonsår i år er enda bedre enn de var ved inngangen til 2024. Yieldene i nordiske investment grade obligasjonsfond er høyere ved inngangen til 2025 enn de var ved inngangen til 2024. Da var de mellom 4,6 og 4,7%. Ved inngangen til 2025 varierte yieldene mellom 5,0% og 5,1%.

2024 kulminerte i en rekke skuffede låntakere som hadde håpet at Norges Bank hadde kuttet renten. Vi har fortsatt til gode å møte en skuffet obligasjonsinvestor. For 2025 priser markedet at rentenivået fortsatt skal være høyt i overskuelig framtid. Hovedårsaken er at inflasjonen biter seg fast og er forventet å ligge høyere enn sentralbankenes mål. Det store spørsmålet er fortsatt hva som blir langsiktig inflasjon og langsiktig naturlig realrente.

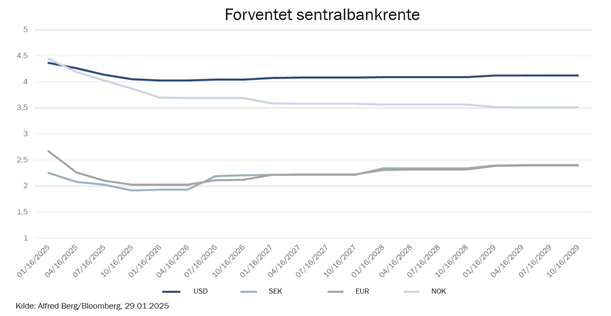

I USA skal FED kutte renten én gang i første kvartal. Deretter skal sentralbankrenten i USA ligge stabilt rundt 4% de neste syv årene. Tilsvarende mønster er priset inn i Norge. Norges Bank skal kutte renten to ganger i 2025 og to ganger de neste to årene før renten stabiliserer seg rundt 3,5%. Den svenske Riksbanken og den europeiske sentralbanken ECB vil fortsette sine rentekutt inn i 2025. Ved utgangen av året er det priset at sentralbankrentene skal være i området rundt 2%.

Markedets hovedscenario er at Norges Bank vil kutte renten 2 ganger i år. Her hjemme holdes renten blant annet oppe av en svak krone. Kronen er svak til tross for at rentedifferansen mot Sverige og Europa er rekordhøy. Norge har veldig mye høyere renter enn våre handelspartnere med tilsvarende økonomiske utsikter. Når vi justerer for olje og gass, ser vi at tilstanden i norsk økonomi er grei – helt på det jevne. Dagens rentenivå er derfor høyere enn det den økonomiske situasjonen skulle tilsi. Til høsten er det valg og mye tyder på et politisk skifte. Flere tror det også kan påvirke kronekursen. Vi tror det skal lite til for at renter kommer lenger ned enn det som er priset inn.

Tilsvarende tror vi at amerikanske korte renter vil utvikle seg omtrent som markedet forventer. Dette er riktignok noe høyere enn forventningen til gjennomsnittet av FED-guvernører som er på 3%. Markedet tar høyde for at flere av Trumps tiltak vil være inflasjonsdrivende. Mye ligger til rette for at inflasjonen biter seg fast på høyt nivå og dette er allerede priset inn.

I Europa er situasjonen annerledes. Europa har et alvorlig kostnads- og produktivitetsproblem. Politisk uro bidrar ikke positivt. Vi tror det blir behov for å stimulere til økonomisk aktivitet. Det kan godt være at det er et nedsidepotensiale for europeiske sentralbankrenter. Det er ikke usannsynlig å se 1-tallet.

Fortsatt volatile lange renter

Ved inngangen til fjoråret spådde vi volatile lange renter. Vi fikk rett. Situasjonen er den samme ved inngangen til 2025. Det er lite visibilitet på hvor inflasjonen vil stabilisere seg.

Trumps varslede, og til dels inflasjonsdrivende, politikk er til en viss grad priset inn i USA så sannsynligheten for vesentlig høyere lange renter ser vi som moderat. Flere av den nye administrasjonens tiltak er hemmende for økonomisk vekst. Vi mener at utfallsrommet for lange amerikanske renter er skjevt på nedsiden.

I Europa er sannsynligheten for fall i lange renter høyere. Hvis ECB viser 1-tallet, vil lange renter falle. En umiddelbar bedring i den økonomiske og politiske situasjonen synes langt unna.

Hvis markedet har rett, og Norges Bank kutter renten 2 ganger i 2025, vil lange renter isolert sett være stabile. Norske lange renter har fulgt amerikanske lange renter. Vi tror det er sannsynlig med en dekopling mot amerikanske lange renter og at norske lange renter vil knyttes nærmere rentenivået i Europa, vår største handelspartner. Det vil gi fall i lange renter.

Kredittspreader – god verdi

I et historisk perspektiv blir vi gjennomsnittlig godt kompensert for å være i kreditt. Relativ verdi i investment grade spreader er nå bedre enn i high yield spreader. Innenfor investment grade er vårt hovedscenario stabile til svakt fallende kredittspreader. Kredittspreadene i de fleste sektorene og landene er på relativt normale nivåer, og vi venter ingen store enkeltstående bevegelser.

Nordisk high yield har de siste årene vært bortskjemt med svært høye kredittspreader. Selv etter et fall i 2024 er de nå på 4,1%. De gir fornuftig kompensasjon for risikoen vi ser i markedene nå. Framover venter vi uendrede til moderat fallende kredittspreader. Mye tyder på en stabilisering i antall misligholdte låneavtaler. Lavere renter skal kunne bedre selskapenes kontantstrøm og være positivt for kredittkvaliteten, alt annet like. Relativt til amerikansk og europeisk high yield, er nordisk high yield attraktivt priset.

2025 blir nok et godt år

Vi tror 2025 blir et nytt godt år for obligasjonsinvestorer. Ved inngangen til året er yielden høyere enn ved inngangen til 2024.

Vi venter at avkastningen i våre likviditetsfond vil ligge i området 4,5% til 5%. Medio januar 2024 er brutto løpende yield i vårt norske likviditetsfond 4,8%. I nordisk er den 5%. Vi holder fortsatt en knapp på at nordisk blir det beste alternativet.

Vårt estimat for forventet avkastning for norske- og nordiske investment grade obligasjoner er 4,5% til 8%. Hvis lange renter faller mer enn det som er priset inn i rentekurven, kan avkastningen på obligasjonsfond med lang rentedurasjon bli enda høyere. 2025 kan fort bli året der obligasjoner med lang rentedurasjon er vinneren. Som i fjor tror vi at nordiske obligasjoner vil levere litt høyere avkastning enn norske.

Nordiske high yield obligasjoner er den andre kandidaten til beste renteinvestering i 2025. Yielden ved inngangen til året var 8,6%. I stabile markeder gir det en forventet avkastning på 7-9%. Tar vi feil og spreadene går ut, er det god nedsidebeskyttelse.

Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap. Før tegning oppfordres det til å lese fondenes nøkkelinformasjon og prospekt. Disse er tilgjengelige på www.alfredberg.no/funds.

Valutakursendringer kan og vil påvirke verdien på fond dersom underliggende investeringer er foretatt i annen valuta enn det som fondet er notert i.

Nyhetsbrevet er en årsoppsummering for rentemarkedene for 2024. Det er derfor knyttet referanser til avkastning i fond for denne tidsperioden. Fondene som er nevnt i dette nyhetsbrevet egner seg for langsiktige plasseringer. Historisk annualisert avkastning for fondene per 31.12.2024 er oppgitt under. Det vises også til ytterligere informasjon i fondenes Faktaark på www.alfredberg.no/funds.

Annualisert avkastning i likviditetsfond

Alfred Berg Likviditet Pluss INST: Annualisert avkastning siste 5 år: 2,94%. Annualisert avkastning siden oppstart: 4,15%. Alfred Berg Nordisk Likviditet Pluss INST: Annualisert avkastning siste 5 år: 3,13%. Annualisert avkastning siden oppstart: 2,80%.

Annualisert avkastning i obligasjonsfond – investment grade

Alfred Berg Nordic Investment Grade INST: Annualisert avkastning siste 5 år: 3,34%. Annualisert avkastning siden oppstart: 3,20%. Alfred Berg Nordic Investment Grade Medium Duration INST: Annualisert avkastning siste 5 år: 2,25%. Annualisert avkastning siden oppstart: 2,35%. Alfred Berg Nordic Investment Grade Long Duration INST: Annualisert avkastning siste 5 år: 0,30%. Annualisert avkastning siden oppstart: -0,27%. Alfred Berg Obligasjon INST: Annualisert avkastning siste 5 år: 2,16%. Annualisert avkastning siden oppstart: 5,31%.

Annualisert avkastning i obligasjonsfond – high yield

Alfred Berg Nordic High Yield INST: Annualisert avkastning siste 5 år 9,54%. Annualisert avkastning siden oppstart: 4,47%.

Løpende rente

I nyhetsbrevet refereres det flere steder til effektiv rente eller løpende rente. Effektiv rente er beregnet før forvaltningshonorarer (brutto). Effektiv rente vil kunne endres fra dag til dag, og er derfor ingen garanti for avkastningen i perioden den er beregnet for.