Årsoppsummering aksjer 2024

Nok et fantastisk år for globale aksjer

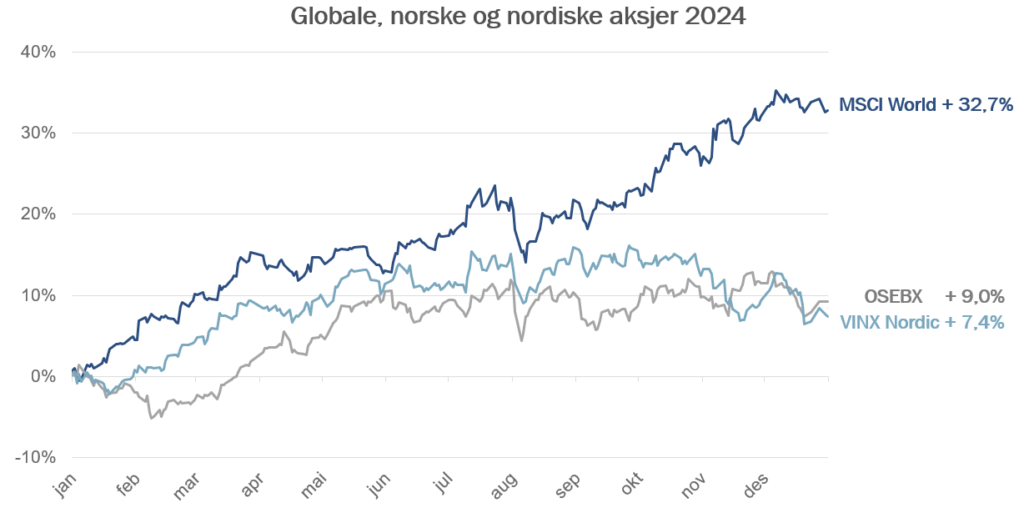

Kraftig svekkelse av norske kroner bidro til en kroneavkastning på hele 32,7% for globale aksjer i 2024. I USD var avkastningen 19,2% (MSCI World). Dette følger et enda sterkere 2023 hvor den globale indeksen steg 24% i USD. Da var valutasvekkelsen mer beskjeden og kroneavkastningen endte på 27,5%. For 2023 og 2024 samlet er kroneavkastningen i globale aksjer smått utrolige 70%.

Nordiske aksjer ga mer beskjedne 7,4% i fjor i norske kroner (VINX Nordic). For norske aksjer endte fjoråret omtrent som et gjennomsnittsår med en avkastning på 9,0% (OSEBX). Begge indekser korrigerte ned rundt 2% i årets siste måned.

Kilde avkastningstall: MSCI/Bloomberg/Alfred Berg.

«It´s the valuta, stupid»

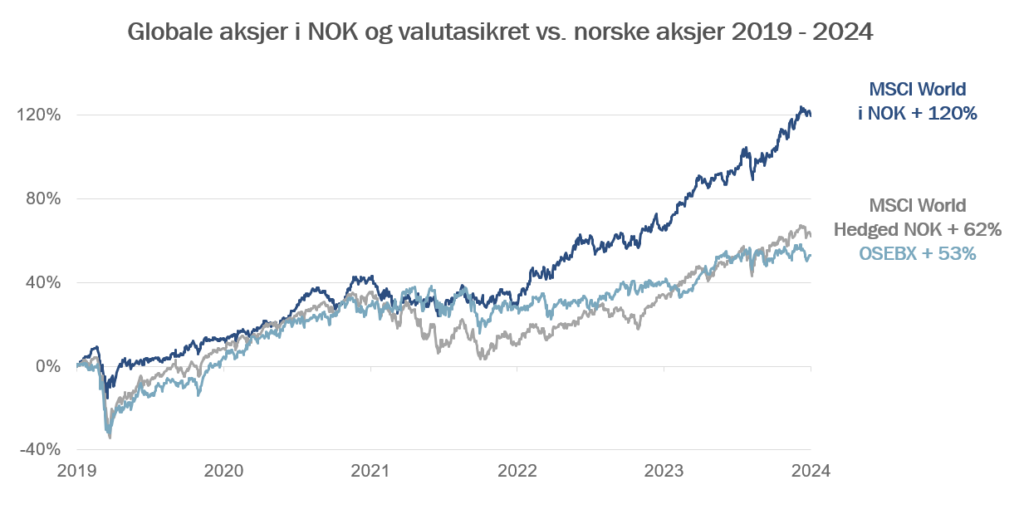

Ser vi på avkastningen i aksjemarkedene de siste fem årene er det nesten bare én ting som forklarer langt høyere kroneavkastning i globale aksjer vs. norske. Valutasikret har globale aksjer gitt relativt lik avkastning som norske de siste fem årene. Globale aksjer har gitt drøye 10% årlig avkastning, mens norske aksjer har gitt ca. 9%.

Målt i norske kroner derimot har globale aksjer gitt nesten dobbel avkastning i perioden. Årlig avkastning i globale aksjer målt i norske kroner er 17% årlig siste fem år. Kjøpte du et usikret globalt aksjeindeksfond for fem år siden hadde du i dag mer enn doblet pengene dine med en totalavkastning på 120%. Et valutasikret fond har gitt ca. 62%, omtrent halvparten.

Kort oppsummert er det ikke himmelferden for Magnificent 7 som forklarer den gode avkastningen i globale aksjer for norske investorer i de siste årene. Det er svekkelsen av den norske kronen. Eller sagt på en annen måte; tar vi bort valutaeffekten er det Magnificent 7 som har sørget for at globale aksjer har holdt følge med norske aksjer de siste årene.

Kilde: Bloomberg/MSCI.com. Grafen viser totalavkastning for perioden 31.12.2019 – 31.12.2024.

Nok et gjennomsnittsår for norske aksjer

Gjennomsnittlig årsavkastning for norske aksjer har de siste 40 årene vært ca. 10%. Fjorårets avkastning på 9,0% for Hovedindeksen (OSEBX) og 11,3% for Fondsindeksen (OSEFX) gjør dermed 2024, i likhet med 2023, til et gjennomsnittsår. At Fondsindeksen i fjor ga et par prosentpoeng høyere avkastning skyldes bl.a. at Equinoraksjen var svak. En langt høyere vekting i OSEBX indeksen gjør at Equinor trekker den lenger ned.

Kongsberg Gruppen var den store «snakkisen» i fjor. Både på grunn av den voldsomme avkastningen og diskusjoner om fond med fokus på ESG kan eie aksjen eller ikke. Aksjen steg ikke mindre enn 179% i 2024. Det gjør at Kongsberg Gruppen alene sto for nesten halvparten av avkastningen i det norske aksjemarkedet (OSEBX) i fjor.

Andre tungvektere som bidro positivt var DNB, Orkla, Storebrand og Schibsted. Sammen med Kongsberg Gruppen forklarer disse fire aksjene nesten hele fjorårets avkastning for OSEBX.

Aksjene som bidro mest i negativ retning var de to oljeaksjene Equinor og Aker BP, som dro indeksen ned med drøye to prosentpoeng.

Et svært godt år for våre fond

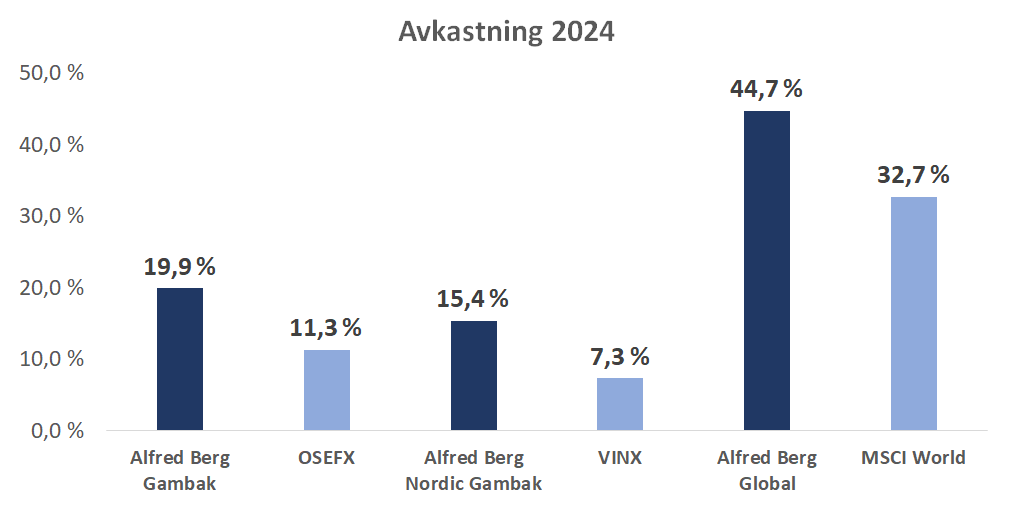

Våre aksjeforvaltere leverte svært gode avkastningstall i fjor. Samtlige av våre aktive aksjefond leverte langt høyere avkastning enn sine referanseindekser. Aller best gikk det for våre sentimentbaserte strategier. Disse ga også i 2024 høyest avkastning, med mellom 8% og 12% meravkastning.

Vårt norske sentimentbaserte fond, Alfred Berg Gambak, ga i fjor en avkastning på solide 19,9%*. En meravkastning mot Fondsindeksen på hele 8,6%. Det nordiske søsterfondet, Alfred Berg Nordic Gambak, ga 15,4% avkastning. En meravkastning mot VINX Nordic på 8,1%. Aller best gikk det for vårt globale sentimentbaserte fond. Alfred Berg Global steg i løpet av fjoråret hele 44,7% målt i norske kroner. En meravkastning på ikke mindre enn 12,0% mot den globale indeksen (MSCI World).

Våre aktive fond fortsetter dermed å levere både hyggelig absolutt avkastning og meravkastning for våre kunder. Alfred Berg Gambak har de siste fem årene levert hele 5% årlig meravkastning, 13,3*% årlig mot 8,3% for Fondsindeksen. Alfred Berg Nordic Gambak har samme periode levert mer enn 2% årlig meravkastning, en årlig avkastning på 14,0%* mot den nordiske indeksens 11,9%.

Alfred Berg Global ble i mange år forvaltet av BNP Paribas Asset Management, før aksjeteamet i Alfred Berg overtok forvaltningen tilbake i 2018. Etter å ha brukt litt tid på å tilpasse forvaltningen til vår sentimentbaserte filosofi har Alfred Berg Global siden mars 2021 også fulgt en strategi som fokuserer på sentiment. Fondet rangerer helt i toppen blant globale fond siden strategien ble endret. Fondet har også levert meravkastning siste fem år.

Kilde: Morningstar/Alfred Berg. Alle avkastningstall etter fradrag for forvaltningshonorar. Tall for Alfred Berg Gambak C (NOK), Alfred Berg Nordic Gambak C (NOK), og Alfred Berg Global C (NOK). Annualisert avkastning siden fondets oppstart: Alfred Berg Gambak C (NOK) 13,3% vs. indeks 8,85%, Alfred Berg Nordic Gambak C (NOK) 13,75% vs. indeks 12,95%, Alfred Berg Global C (NOK) 8,6% vs. indeks 9,8%. Se viktig informasjon om fond, risiko og avkastning nederst i denne oppsummeringen.

Mer enn doblet konsentrasjon i globale aksjer

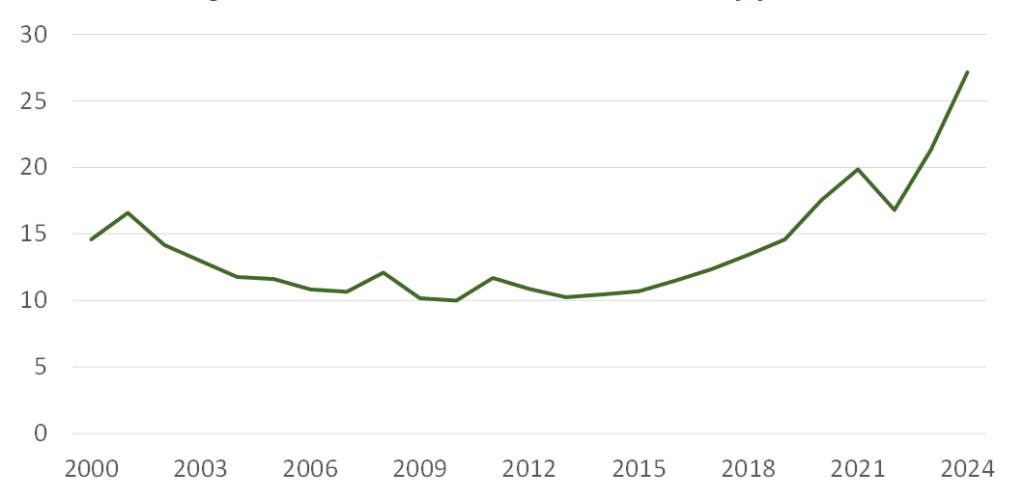

Mange har uttrykt bekymring for økt konsentrasjonsrisiko i den globale aksjeindeksen etter voldsom kursoppgang for Magnificent 7 aksjene de siste årene. Uavhengig av om man er bekymret for økt konsentrasjon eller ikke kommer man ikke unna at konsentrasjonen har økt kraftig.

De ti største aksjene i den globale indeksen utgjorde i mange år mellom 10% og 15% av indeksen. De siste 25 årene har andelen kun vært over 15% to ganger. En kort periode tidlig på 2000-tallet og perioden fra 2019 frem til i dag. Begge periodene relatert til kraftig kursstigning for IT/teknologi-aksjer. De siste ti årene har andelen økt fra rundt 10% til i dag over 26%. Økningen har vært spesielt sterk de siste tre årene.

I vår sentimentbaserte aksjeforvaltning ser vi til enhver tid etter aksjene med sterkt sentiment, uavhengig av om aksjene allerede har steget mye eller ikke. Erfaringsmessig kan dyre aksjer bli enda dyrere og billige aksjer bli enda billigere.

Kilde: Bloomberg/Alfred Berg.

Temaer for 2025

Konsentrasjonsrisikoen i globale aksjer var blant temaene vi trakk frem i fjorårets oppsummering, som viktige inn i 2024. De to andre var om vi fikk myk eller hard landing og om markedet ville få rett i at rentene skulle kraftig ned i løpet av året.

Ingen resesjon – fortsatt grei vekst

Mange fryktet resesjonen skulle komme i 2024, etter at økonomiene klarte seg godt gjennom 2023. Det gjorde den ikke. Den økonomiske veksten har holdt seg greit oppe. Arbeidsmarkedene har fortsatt å vise styrke også i 2024, med fortsatt lav ledighet og lønnsvekst. Dette samtidig som inflasjonen har kommet kraftig ned. Fortsetter denne utviklingen er det vanskelig å se for seg kraftige rentekutt.

Forventet seks rentekutt – fikk null

Inn i 2024 var forventningen i markedet at renten skulle kuttes hele seks ganger i løpet av året. Fasiten viser ingen rentekutt fra Norges Bank i 2024. Dette etter at man inn i 2023 mente rentetoppen var nådd, etter seks renteøkninger gjennom 2022. Fasiten ble seks nye renteøkninger i 2023.

Hva er markedets spådom inn i 2025? Mens man for bare kort tid siden fortsatt ventet fem seks rentekutt venter man nå kun to rentekutt fra Norges Bank i løpet av året (kanskje tre). DNB Markets endret også nylig sitt syn på renteutviklingen i USA. De forventer nå ingen rentekutt over Atlanteren i 2025.

Rentemarkedet priser nå inn en rentebunn her hjemme først i 2027 på over 3,5%. Får markedet rett denne gangen betyr det at rentekostnaden, både for bedrifter og privatpersoner, ikke kommer noe særlig under 5% i overskuelig fremtid.

Markedets evne til å spå fremtidig renteutvikling har ikke vært imponerende de siste årene. Vi tror ikke markedet treffer denne gangen heller.

Betydningen av Trump overvurderes

Mange er bekymret for hvilken innvirkning Trump vil ha på aksjemarkedene fremover. På den ene siden er det bekymring for økte tollsatser, som eventuelt vil dempe den økonomiske veksten og bidra til å holde inflasjonen oppe. På den andre siden påpekes det at Trump er en president som er svært opptatt av en sterk børs og vil strekke seg langt for å holde aksjemarkedet oppe.

Vår erfaring er at man har en tendens til å overvurdere presidentens makt når det gjelder økonomien. Påtroppende presidenter bruker ofte store ord. Det er i praksis en relativt liten del av økonomien presidenten kontrollerer.

Utsikter for 2025

Vi skrev i fjorårets årsoppsummering om utsikter for 2024:

«Høy avkastning i fjor, høy prising og høyere forventninger til veksten i selskapenes inntjening……kombinert med høy konsentrasjonsrisiko mot teknologiaksjer som har steget svært mye mener vi globale aksjer fremstår mindre attraktive nå.

Inntjeningen i selskapene på Oslo Børs er god….. 2024 kan fort bli nok et år med gjennomsnittsavkastning i norske aksjer, rundt 10%.»

Vår spådom om nok et gjennomsnittsår på Oslo Børs traff dermed meget godt. Vår mer forsiktige holdning til globale aksjer viste seg derimot å være ubegrunnet. Trøsten får være at vår sentimentbaserte forvaltning sørget for at vi ikke bare fikk med oss den kraftige oppgangen i globale aksjer, men leverte tosifret meravkastning på toppen av dette.

Prising

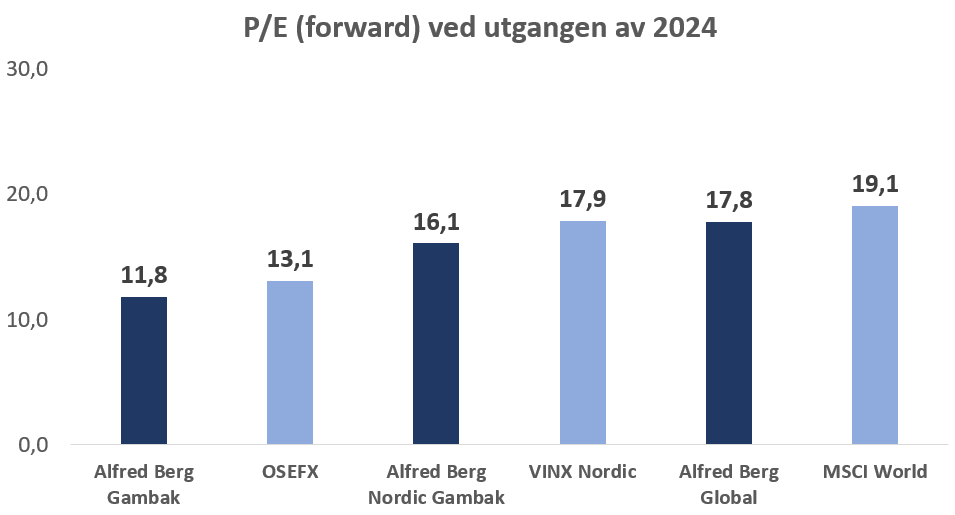

Globale aksjer (MSCI World) prises ved inngangen til 2025 med en P/E (trailing) på 23,0. Gjennomsnitt siste ti år 16,3. Siste tjue år 14,5 (kilde: JP Morgan Asset Management). Forward P/E økte gjennom fjoråret fra 17,4 til 19,1. Globale aksjer fremstår dermed enda dyrere ved inngangen til 2025 enn ved inngangen til 2024.

Alfred Berg Global porteføljen har, til tross for enda sterkere økning av P-en enn markedet gjennom det siste året, en forward P/E på 17,8.

Nordiske aksjer (VINX) prises nå med en P/E på 17,9. Noe høyere enn historisk snitt på ca. 16. Porteføljen i Alfred Berg Nordic Gambak har en P/E på 16,1. Med andre ord er porteføljen i fondet fortsatt ikke dyr (eller billig), selv om også den steg langt mer i verdi enn markedet i fjor.

Oslo Børs prises nå til en P/E på 13,1. Fortsatt godt under historisk snitt på ca. 15. Porteføljen i Alfred Berg Gambak er priset enda lavere. Den har nå en P/E på 11,8.

Kilde P/E tall: Bloomberg/MSCI.com/JP Morgan Asset Management/Alfred Berg. Grafen viser forward P/E 12 måneder per 31.12.2024.

Ulike inntjeningsforventninger inn i 2025

I likhet med i 2023 leverte selskapene generelt gode tall også gjennom 2024. Heller ikke i fjor var det mye som tydet på en hard landing for økonomien. Både konsumentene og selskapene ser ut til å leve godt med dagens høyere rentenivåer.

Forventet inntjeningsvekst for selskapene i den globale indeksen var ved inngangen til 2024 ca. 8%. Deutsche Bank forventer enda sterkere vekst i 2025, en vekst i inntjeningen på ca. 10%.

Gjennom 2024 endte forventet inntjeningsvekst på Oslo Børs med en økning på solide 19%. Når Oslo Børs steg 9% gjennom året betyr dette at P/E for Oslo Børs falt gjennom fjoråret. Norske aksjer ble billigere.

Inn i 2025 forventer analytikerne en langt mer beskjeden inntjeningsvekst. Analytikerne forventer nå en inntjeningsvekst på lave 4% i 2025. Knapt nok en inflasjonsjustering. Det gir rom for positive overraskelser.

Oppsummering

Nok et år med høy avkastning i globale aksjer, enda høyere prising og enda høyere forventninger til inntjeningsvekst er bakteppet for globale aksjer i starten av 2024. Kombinert med enda høyere konsentrasjonsrisiko mener vi også i år det er grunn til å være forsiktige i tilnærmingen til globale aksjer. Introduksjonen av Deepseek og fallet for AI-aksjer tydeliggjør risikoen.

På Oslo Børs økte inntjeningsforventningene en god del gjennom fjoråret, uten at dette reflekteres i prisingen. Kombinert med lave forventninger inn i 2025 er vi optimistiske til norske aksjer inn i 2025. I tillegg er utbytteavkastningen på Oslo Børs rekordhøy. Den nærmer seg 8%. Langt over historiske nivåer og nivåene internasjonalt.

Stemningsskifte i rentemarkedene til «higher for longer» er bra for bankenes inntjening. Forventninger om den høyeste reallønnsveksten på ti år her hjemme i 2024, og forventning om ytterligere reallønnsvekst fremover, lover bra for konsumentene. I tillegg holder olje, gass og laksepriser seg på attraktive nivåer. Trumps «drill, baby, drill» uttalelser kan indikere nedsiderisiko for oljeprisen i det kortere bildet, men neppe veldig mye før produksjonskapasitet tas ned igjen.

Den geopolitiske risikoen er fortsatt høy. Men med mindre vi får en større korreksjon i de store internasjonale aksjemarkedene er det god grunn til å forvente et år over gjennomsnittet for norske aksjer i 2025. Vi ser frem til at støyen etter presidentovertakelsen roer seg, og at vi kommer i gang med det som virkelig betyr noe i aksjemarkedet; resultatsesongen som er rett rundt hjørnet.