Månedsrapport april 2021

Økonomi og renter

April var en måned uten dramatikk og uten særlig volatilitet i verdens finansmarkeder. Renter, som har steget jevnt og trutt siden i fjor høst tok seg en tydelig pause. Fra toppen har både norske og renter i USA kommet litt ned, mens Europeiske renter har fortsatt litt opp. Mye positivt rundt økonomisk utvikling, vaksinasjon og arbeidsmarkedene er priset inn i dagens rentenivåer. Etter vår mening krever videre renteoppgang overraskelser utover det vi allerede har sett og på kort sikt har tvilen begynt å bre seg i markedene.

Måneden startet alarmerende med nyheter om alvorlig sykdom og død knyttet til en av vaksineleverandørene. Dette satte en støkk i markedene som raskt ble avbrutt av positive nyheter om økte leveranser av de såkalte MRNA vaksinene. Videre utsikter fremstår nå som lovende, og store deler av den voksne befolkningen forventes å være vaksinert innen juli. Dette er svært positivt med tanke på å få samfunnsmaskineriet i gang igjen for fullt. Utviklingen i andre deler av verden er ikke like positiv. Særlig det som skjer i India er en tankevekker. Aggressiv mutasjon og for tidlig avblåst krise får alvorlige konsekvenser.

Viktigste nyheten i april på den økonomiske siden var annonseringen av Biden-administrasjonens nye støttepakke. Finansiert av skatteøkninger på de rikeste og bedriftene loves 2000 milliarder dollar over de neste 7 årene til infrastrukturinvesteringer, utdannelse osv. Gitt at noe i nærheten blir endelig vedtatt vil de fleste mene dette løfter vekstutsiktene fremover betydelig. Faren er også at inflasjonsforventningene øker, med videre renteøkning som en konsekvens. Så langt har markedsreaksjonene vært begrenset.

USA er i en særstilling i bruk av aggressiv finanspolitikk ut av krisen, og ingen andre land ser ut til å følge eksempelet fra USA. Slik vi ser det betyr dette at utsiktene i Europa ikke fremstår som bedre nå enn før Corona brøt ut.

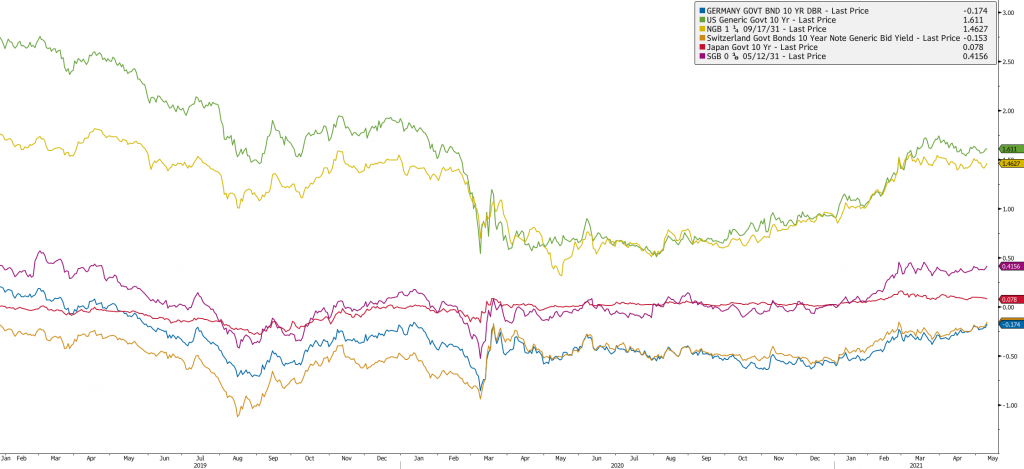

I april var 10 års statsrente i Norge ned 5 pkt, opp 8 pkt i Euro og i USA ned 10 pkt.

Fra toppen; amerikansk, norsk, svensk og tysk 10år statsrente, siste 2 år.

Bevegelsene i kredittmarkedene har vært svært begrenset i april. Dette er en fortsettelse på den trenden vi har sett i hele år. Nivåene er kommet ned til om lag det laveste nivået vi har sett de siste 5-6 årene og der har markedene funnet sitt nye leie. Aktiviteten i markedene i form av emisjoner og handel er til gjengjeld stor. Mange bedrifter henter finansiering på dagens lave rentenivåer. Rikelig med likviditet og sentralbanker som kjøper verdipapirer direkte i markedene er garantister for det gode sentimentet. I dette ligger også usikkerheten fremover. Avvikling av dagens lavrentepolitikk i kombinasjon med inndragning av likviditet kan bidra til korreksjon. På kort sikt anser vi risikoen for dette som svært lav.

Utviklingen i kredittpåslag for Norge, Europa og USA siste 5år.

Utviklingen i våre rentefond

Likviditetsfond

3 måneders nibor rente kom ned 8 basispunkter gjennom april, og endte på 0,3 %. Påslaget over Norges Bank renten har krympet markert over de siste månedene og er nå nede på det som anses som et normal nivå. Nivået er en funksjon av rikelig med likviditet i banksystemet og at det i nær fremtid ikke er utsikter til renteendringer fra Norge Bank. Likviditetsfondene har klart seg godt hittil i år og dette gjelder også april. Fallende nibor og stabile kredittpåslag forklarer dette.

Alfred Berg Likviditet var opp 0,06 %.

Alfred Berg Likviditet Pluss (Classic) var opp 0,06 %.

Alfred Berg Nordisk Likviditet Pluss (Inst) var opp 0,08 %

Norske Obligasjonsfond

Som nevnt kom obligasjonsrentene i Norge noe ned i april. For fond med lengre durasjon bidro dette positivt til avkastningen. Sammen med stabile kredittpåslag resulterte dette i en god måned for våre norske obligasjonsfond. Fremover fortsetter vi strategien med en konservativ innretning i våre porteføljer. Vi fortsetter å holde en stor andel av de sikreste obligasjonene og velger fortsatt en durasjonsstrategi som er nær nøytral.

Alfred Berg Obligasjon (Classic) var opp 0,34 %.

Alfred Berg Kort OMF var opp 0,07 %.

Alfred Berg Kort Stat var opp 0,05 %.

Nordiske Obligasjonsfond

Norske renter var ned ca. 5 rentepunkter i april. Sammen med stabile norske, svenske og europeiske kredittmarkeder bidro dette til en god måned for våre nordiske investment grade fond. Gjennom april var det de fondene med lengst durasjon som leverte best avkastning. Dette i motsetning til tallene hittil i år der bildet er motsatt.

Alfred Berg Nordic Investment Grade (Inst) var opp 0,25 %.

Alfred Berg Nordic Investment Grade Mid Duration (Inst) var opp 0,39 %.

Alfred Berg Nordic Investment Grade Long Duration (Inst) var ned 0,81 %

Alfred Berg Nordisk Ansvarlig Kapital

I markedet for SEK og NOK obligasjoner har det vært svært lite aktivitet det siste halvåret. Dette endret seg i mars og april med flere ny-emisjoner. Markedet har stor appetitt for dette segmentet og det aller meste blir plassert på rekordlave kredittpåslagnivåer.

Alfred Berg Income var opp 0,62 % i april. Avkastningen YTD per slutten av april var 2,20 %. Shipping og Finans var to sektorer som bidro godt i april. Eiendom bidro også hyggelig, og Kraftsektoren, der spesielt finske selskaper med en rating i BB-området gjorde det godt. Det var få selskaper som bidro negativt i april, som reflekterer at kredittspreader og renter holdt seg stabile i april. Det var stor aktivitet i primærmarkedet og vi tegnet i noen av de nye obligasjonene, som for eksempel, Seaspan Corp, Salmar ASA, Lantmannen Ek For, Danfoss og Oriflame. For øvrig har vi fortsatt overvekt i høyrente, og passer på å holde en sterk likviditetsbuffer. Vi synes fortsatt at deler av markedet byr på ok verdi, mens andre deler av markedet gir mindre oppside.

Alfred Berg Nordic High Yield var opp 1,36 % i april. Emisjonsaktiviteten i det nordiske høyrentemarkedet var meget høy også i april, og til tross for noen rolige dager rundt påske ble det utstedt rundt NOK 14 milliarder, fordelt på 20 obligasjonslån. Så langt i 2021 er volumet oppe i over NOK 60 milliarder, sammenlignet med NOK 90 milliarder for hele 2020. Blant de nye lånene fant man bl.a. shippingselskapet Seaspan Corp, E&P selskapet Tulip Oil og eiendomsselskapet Carucel Property. De største positive bidragsyterne i porteføljen var Independent Oil & Gas, Diamond Offshore and Azerion Holdings. Seks av de 61 obligasjonene i porteføljen bidro marginalt negativt til porteføljeavkastningen. Fremover venter vi fortsatt høy volatilitet og usikkerhet med tanke på den reelle fundamentale effekten Coronaviruset har på den globale økonomien. Økte renter og inflasjon kan utgjøre en trussel på lengre sikt. Men vi er mer komfortable med dagens nivåer og utsikter enn vi var tidligere i krisen. Vi mener dagens marked skaper muligheter for den langsiktige investor. Emisjonsmarkedet ventes å være aktivt videre utover i 2021.

Aksjemarkedet i april

Hovedindeksen (OSEBX) på Oslo Børs satte nye rekordnoteringer, og endte opp 1,7 prosent i april. Hittil i år er Hovedindeksen opp 10,5 prosent. Det har vært en god start på resultatsesongen som har drevet markedet, sammen med de store stimulansepakkene som vi kommenterte forrige måned.

Kommunikasjonssektoren ble den største positive bidragsyteren for børsen i april. Telenoraksjen var litt ned, mens Schibsted/Adevinta-aksjene var kraftig opp. Noteringen av Hemnet i Sverige ga en positiv smitteeffekt på de norske online rubrikkannonseselskapene. Hemnet kan sammenlignes med eiendomsdelen av norske Finn som eies av Schibsted.

Industrisektoren ble den nest største bidragsyteren til børsoppgangen. Tomra leverte resultater som var bedret enn ventet og ble belønnet med kursoppgang etter en tids dvale. Tomra er det største selskapet i sektoren. Kongsberg Gruppen leverte også gode resultater og ble belønnet med en sterk utvikling for aksjen.

IT-sektoren ble den tredje største bidragsyteren til børsoppgangen. Det var Nordic Semiconductor som leverte gode resultater og en meget sterk ordreinngang. I slutten av måneden ble det kjent at en av selskapets mikroprosessorer inngår i Apples nye Airtag som forklarte den store veksten i ordreboken.

Finanssektoren ble den største negative bidragsyteren til børsutviklingen i april. Det var en liten nedgang for alle tungvekterne DNB, Gjensidige og Storebrand. Resultatene for første kvartal var ikke dårlige, men likevel ikke nok til å løfte aksjene videre etter lengre tids positiv utvikling.

Utviklingen i våre aksjefond

Alfred Berg Gambak var opp 3,04 % i april, mens Fondsindeksen steg med 1,89 %. Fondets aktive andel er 50,4 %.

Ved månedsskiftet var Gambaks største posisjoner Nordic Semiconductor (6,0 %), DNB (4,7 %) og SR Bank (4,0 %).

Aksjene som bidro mest i positiv retning i april var Nordic Semiconductor som steg 34,4 % (+1,57 % på porteføljenivå), Kid som steg 16,2 % (+0,52 %) og Europris som steg 10,8 % (+0,36 %). De som trakk mest ned var Elkem som falt 17,1 % (-0,72 %), Gjensidige som falt 5,6 % (-0,16 %) og Kahoot som falt 8,7 % (-0,15 %).

Vi har redusert posisjonene i Kahoot, Fjordkraft, Aker og Bakkafrost i april. Vi har økt posisjonene i Schibsted B, Lerøy Seafood, Kongberg Gruppen og Veidekke i samme periode.

Alfred Berg Aktiv var opp 2,61 % i april, mens Fondsindeksen steg med 1,89 %. Fondets aktive andel er 45,0 %.

De største bidragsyterne i positiv retning var overvekt i Nordic Semiconductor (som bidro med 0,74 % i forhold til Fondsindeksen), overvekt i Protector Forsikring (0,25 %) og undervekt i Scatec (0,23 %). De som trakk i negativ retning var overvekt i Elkem (-0,60 %), undervekt i Adevinta (-0,39 %) og undervekt i Schibsted A (-0,17 %).

Vi har redusert vektingen i DNB, Telenor og Scatec, samt solgt oss ut av BW Offshore og Aker i april. Vi har økt vektingen i Schibsted A og B, Tietoevry og Bank Norwegian i løpet av den samme perioden.

Alfred Berg Norge (Inst) var opp 2,02 % i april, mens Fondsindeksen steg med 1,89 %. Fondets aktive andel er 31,3 %.

De største bidragsyterne i positiv retning var overvekt i Nordic Semiconductor (som bidro med 0,44 % i forhold til Fondsindeksen), overvekt i Protector Forsikring (0,17 %) og undervekt i Scatec (0,17 %). De som trakk i negativ retning var overvekt i Elkem (-0,39 %), undervekt i Adevinta (-0,30 %) og undervekt i Schibsted A (-0,09 %).

Vi har redusert vektingen i DNB, Telenor og Gjensidige, samt solgt oss ut av Aker i april. Vi har økt vektingen i Schibsted A og B, Austevoll Seafood og Bank Norwegian i løpet av den samme perioden.

Våre framtidsutsikter

I vår taktiske allokering anbefaler vi en nøytralvekt i norske aksjer. Usikkerheten er for tiden svært høy og fortsatt store svingninger må påregnes. Aksjemarkedet fremstår som attraktivt sammenlignet med alternative investeringsmuligheter på grunn av lave renter internasjonalt. Likevel har gjeninnhentingen etter krisen kommet svært raskt noe som gjør at prisingen ligger over normalområdet.

Nordiske aksjer

Børsene fortsette å stige internasjonalt. Gjeninnhentingen etter pandemi-effektene er fortsatt sterk. De fleste ledende indekser internasjonalt var opp 2-4 %, målt i dollar. På samme måte som i mars, var Asia et unntak, hvor Japan og Hong Kong endte i minus. Det nordiske markedet fulgte den internasjonale hovedtrenden, og endte godt i pluss.

De gode trendene i aksjemarkedet støttes av råvareprisutviklingen. Råvarer anses gjerne for å være en indikator på økonomien som helhet – mindre etter at tjenestesektoren har overtatt dominansen i økonomiene – men det er betryggende å vite at råvarer fortsetter å stige. For eksempel er oljeprisen opp fra ca. USD 52 pr fat ved årets begynnelse til ca. USD 67 pr fat ved utgangen av april. En sentral råvare som kobber er opp ca. 27 % så langt i år.

Etter at 2/3-deler av de store selskapene i Norden har levert tall for første kvartal, kan vi konstatere at rapporteringssesongen ser ut til å bli god. Sammenlikning med fjoråret er mindre relevant nå, siden pandemi-effektene slo inn i første kvartal i fjor, men et klart flertall av selskapene har slått forventningene, både på topplinjen, og enda mer på driftsresultatet. Det er normalt at selskapene slår forventningene aggregert sett, men det er mere positive overraskelser denne gang enn det pleier å være. Et interessant fenomen er at kursreaksjonene har talt et litt annet språk. Selv om aggregert overraskelse mot forventningene er på 27 %, er kursreaksjonene kun 0,2 %. Særlig materialsektoren har hatt et misforhold mellom hva selskapene har levert og hvordan markedet har reagert. Dette kan kanskje tolkes som at markedet ikke tror at de gode tidene vil vare. Skulle markedet endre syn på dette, kan vi få se interessante kursutslag fremover.

Sterkeste sektorer i Norden gjennom april var eiendom, konsumvarer og helse. Dette er sektorer som har hatt en tildels svak utvikling før i år. Svakeste sektorer var forsyningsselskaper, industri og kommunikasjonstjenester. Forsyning er mye preget av et selskap, Ørsted i Danmark, som er ned 12 %. Industri har jevnt over levert gode tall, men markedet virker litt skeptisk til fremtiden.

Utviklingen i våre nordiske aksjefond

Alfred Berg Nordic Gambak var opp 5,38 % i april. Til sammenlikning var den nordiske fellesindeksen i norske kroner opp 2,58 % i april. Viktigste positive bidrag til avkastningen var sektorene konsumvarer og industri. De negative sektorbidragene var forbruksvarer og energi. Den stigende oljeprisen gjorde at fondet tok litt posisjon i oljerelaterte aksjer, det har foreløpig ikke lønnet seg. Aktiv andel er 86,0 %. Rullerende tolv måneders avkastning er 41,9 %, mot 29,5 % for indeksen.

Fondet har en overvekt i konsumvarer og materialer, og undervekt i helse og forbruksvarer. De store trendene er at fondet fortsatt er posisjonert for syklisk oppgang og økt forbruk på nettbaserte tjenester. Ved månedsskiftet var fondets største posisjoner Evolution Gaming Group (7,8 %), Husqvarna (4,6 %) og Metsa Board (4,1 %).

Aksjer som bidro mest i positiv retning var Evolution Gaming, som steg 31,1 % (1,9 % på porteføljenivå), Metsa Board, som steg 13,6 % (0,5 %) og Peab, som steg 16,2 % gjennom måneden (0,4 %). I negativ retning trakk Elkem, som falt 17,1% (-0,4 % på porteføljebasis), Novo Nordisk, som steg 5,1 %, men hvor fondet er undervektet (-0,3 %) og DSV Panalpina, som bidro med- 0,1 % på relativ basis.

I løpet av måneden har vi økt posisjonene i bl.a. Electrolux, Elkem og Evolution Gaming. Vi har redusert eksponeringen mot Volvo, Sanoma og Danske Bank.

Noen nøkkeltall for porteføljen er at aggregert P/E er 17,3 vs. 20,5 for indeksen. Siste tre måneder har konsensusestimatene for porteføljeestimatene økt 19,9 % mot 18,8 % for indeksen som helhet.

Noen nøkkeltall for porteføljen er at aggregert P/E er 17,3 vs. 20,5 for indeksen. Siste tre måneder har konsensusestimatene for porteføljeestimatene økt 19,9% mot 18,8% for indeksen som helhet.

Alfred Berg Nordic Small Cap ESG var opp 4,41 % i april, mens fondets referanseindeks, Carnegie Nordic Small Cap, økte med 6,59 %. På sektornivå var ikke-holdbare varer den største overvekten (+ 4,6%) etterfulgt av kommunikasjonstjenester (+ 3,2%). Eiendomssektoren utgjorde den største undervekten (-6,6%) etterfulgt av finanssektoren (-4,1%). På selskapsnivå var posisjonene i Azelio (2,5%), Boliden (2,4%) og Sedana Medical (2%) de største overvektene.

Aksjene som bidro mest til fondets relative utvikling i løpet av måneden var G5 Entertainment AB, Uponor OYJ og Solar A / S. Aksjene som bidro negativt relativt sett var Azelio, Isofol Medical AB og Elkem ASA.

Fondet gjorde ingen større endringer i løpet av måneden. Vi fortsetter å gjøre en positiv vurdering av en rekke selskaper i helsesektoren som vi anser for å være undervurdert. I tillegg ser vi fortsatt noen risikoer i industrisektoren, gitt den store usikkerheten som hersker om utviklingen i verdensøkonomien. Undervekten i denne sektoren har imidlertid blitt redusert de siste månedene.

Globale aksjer

April ble nok en god måned i de globale aksjemarkedene. Verdensindeksen steg hele 4,7 % i amerikanske dollar. En ekspansiv penge- og finanspolitikk rundt om i verden, i tillegg til pågående vaksineutrulling og gradvis oppmykning av koronarestriksjoner, skaper økt optimisme i markedet. I tillegg er aksjemarkedet understøttet av overraskende gode kvartalsresultater fra selskapene. De siste to ukene er 12 måneders fremtidig inntjening for verdensindeksen (MSCI World) opp rundt 4 %. I norske kroner ble oppgangen dempet av at kronen styrket seg. Verdensindeksen steg kun 1,7 % i norske kroner. Så langt i år er verdensindeksen opp i underkant av 9,8 % i amerikanske dollar og 6,5 % i norske kroner.

På sektornivå ble det denne måneden en liten pustepause for vinneren så langt i år, energisektoren. I april var energi den svakeste sektoren med et fall på 2,3 % i norske kroner. I tillegg var forsyning og konsum svake. Begge sektorene utviklet seg flatt gjennom måneden. På topp i april finner vi kommunikasjon (+3,9 %), eiendom (3,5 %) og IT (2,7 %). I april ble det dermed litt motvind for rotasjonen vi har observert i markedet den siste tiden mot verdi og sykliske aksjer. Så langt i år er MSCI sin indeks for verdiaksjer opp 8,5 % i norske kroner, mot 2,8 % for vekstaksjer. Energi og finans troner på topp i sektorrangeringen hittil i år, opp henholdsvis 17 % og 14,4 %. Defensive sektorer som konsum (-1,7 %), forsyning (-0,6 %) og helse (0,6 %) har startet året svakest.

Utviklingen i vårt globale aksjefond

Alfred Berg Global var opp 2,27 % i april. Fondets referanseindeks, MSCI World (verdensindeksen), endte i samme periode opp 0,01 %. Hittil i år er Alfred Berg Global opp 3,85 %, mot 4,62 % for verdensindeksen. Porteføljen er mer defensivt posisjonert enn sin referanseindeks med høy eksponering mot kvalitetsselskaper med høy lønnsomhet over tid, god cashgenerering og stabile eller økende marginer. Vi vil derfor gjøre det litt svakere enn indeksen i et marked hvor investorene jakter de mer sykliske aksjene.

Den største endringen på sektornivå de siste månedene er i finanssektoren hvor vi har økt eksponeringen mot blant annet forsikringsselskaper, kapitalforvaltere og konsumbanker. Vi har også økt eksponeringen mot eiendomsselskaper og oljeprodusenter. De største negative endringene de siste månedene er innen programvare og IT tjenester, helsetjenester og –utstyr samt syklisk retail. Ved utgangen av april har vi relativt til vår referanseindeks størst overvekt i sektorene finans, industri og forbruk. De største undervektene er i helse og konsum.

I Alfred Berg Global bruker vi kvantitative modeller til å identifisere aksjer med godt sentiment, høy kvalitet, lav til moderat volatilitet og fornuftig prising. Vi forventer at porteføljen vil gjøre det relativt bra i et marked med moderat til lav risikoappetitt, men vil henge noe etter i et marked med stor optimisme.