Månedsrapport oktober 2023

Økonomi og renter

Nyhetsbildet i oktober var preget av den forferdelige situasjonen i Midtøsten. For finansmarkedene handler bekymringen primært om risiko for ytterligere eskalering til større deler av regionen, og de følgene det eventuelt skulle fått for energimarkeder og inflasjonsutsikter. Det er vanskelig å se andre scenarioer enn at de globale konfliktlinjer bare forverres fremover. Geopolitikk vil prege markeder også i årene fremover.

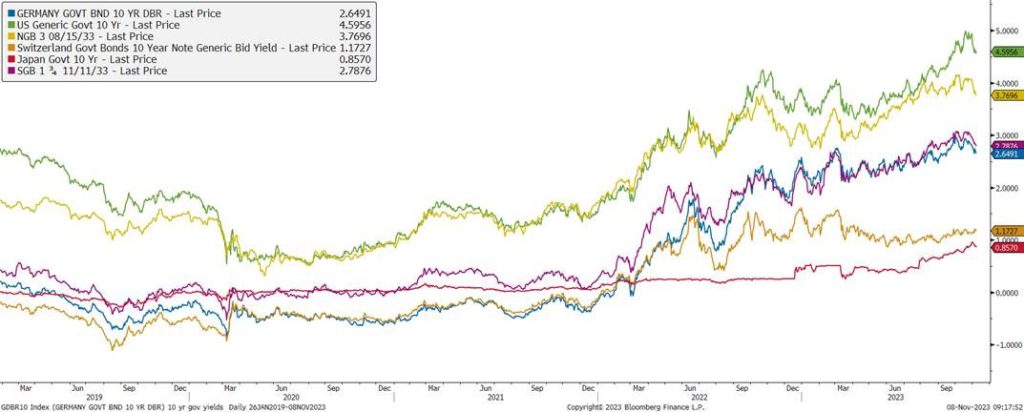

Fra renteverden kan det meldes om en spesiell måned; Den amerikanske 10 åringen steg hele 36 punkter til 4,93%. I Norge, Sverige og Europa så vi derimot flat eller negativ renteutvikling i løpet av måneden. Norske 5 års swap renten falt 3 punkter til 4,38%.

Norske kronen fortsetter å være svak, og stod ved utgangen av oktober i 11,82 mot Euro, etter en svekkelse på 4,5%. Dette er spesielt viktig sett i lys av den importerte inflasjonen. Kanskje blir Norges Bank presset til en høyere rentebane enn det innenlandske forhold isolert sett tilsier. Markedet priser om lag 50% sannsynlighet for at Norges bank hever renten en siste gang i desember til 4,5%.

På makrofronten meldte Eurosonen om et kvartal med negativ økonomisk vekst. Inflasjonen har også kommet ned fra 4,3% i september til 2,9% i oktober. Mye skyldes baseeffekter. Arbeidsmarkedet er fortsatt i sterkeste laget, og energipriser er økende. Dermed tror vi at også ECB vil ha en jobb å gjøre også fremover.

I USA er fortsatt både økonomisk vekst- og arbeidsmarkedet sterkt. Lønninger stiger fortsatt. Selv om siste tall for produktivitetsvekst var imponerende høyt, tror vi at arbeidsmarkedet må svekkes for at inflasjonen skal komme varig ned mot målet.

I kredittmarkedene har det vært lav aktivitet i oktober. Lavt volum av ny-emisjoner bidrar til også lav aktivitet i annenhånds markedet. Årsaken er rapportering av 3.kvartals tall. Mange selskaper melder nå om lavere ordrebok, og lavere marginer. Inflasjonen og usikre fremtidsutsikter slår inn.

Kredittpåslag har gått ut 10-15 punkter internasjonalt, mens de lokale påslagene i NOK og SEK markedene har vært relativt stabile. Vi får en ny test av hvor sterke markedene er når vi nå går inn i november, og førstehåndsmarkedet tar seg opp.

Amerikansk, norsk, svensk og tysk 10år statsrente, siste 5 årene

Kilde: Alfred Berg/Bloomberg

Til tross for at den amerikanske økonomien går bra, hadde den vedvarende økningen i langsiktige renter en negativ innvirkning på aksjeprisene, noe som gjorde oktober til en ny svak måned, med S&P som falt 2,2 %, Dow Jones falt 1, 4%, og teknologiindeksen Nasdaq som falt med 2,8 %. Den 10-årige amerikanske statsobligasjonsrenten var igjen i fokus, og steg til 4,93 % ved månedens slutt (+36 bp m-o-m). I Eurosonen så vi svakere makrodata med innkjøpssjefsindekser (PMI) som indikerte at den økonomiske nedbremsingen intensiverte seg etter et svakt tredje kvartal, og Stoxx 600 falt 3,7 %. I Norden var oktober en svak måned for både Oslo- og Stockholmsbørsen, med nedgang på henholdsvis 0,8 % og 3,7 %.

Avkastningen i kredittmarkedet var blandet i løpet av måneden. Amerikanske høyrenteobligasjoner falt 1,2 % på grunn av en kombinasjon av høyere renter og litt økte kredittspreader. Europeiske høyrenteobligasjoner holdt seg bedre med en nedgang på 0,3 % (primært på grunn av økte kredittspreader) da markedene priset inn en enda større sannsynlighet for at ECB vil senke rentene neste år på grunn av svake makrodata. Den amerikanske høyrenteenergiindeksen økte med 25 bps i oktober og endte på 357 bps. Oljeprisen falt -8,3 % og endte måneden på USD 87,41 per fat. Vi så også en økning i iTraxx Crossover (+16 bps til 450) samt volatilitetsindeksen (VIX) som endte måneden på 18,1 (+3,5 %).

Det nordiske høyrentemarkedet (målt ved DNB Nordic HY-indeksen) hadde nok en god måned med en avkastning på 0,25 % i oktober. Finans, oljeservice og E&P (exploration and production) presterte alle bra, mens eiendomsmarkedet hadde en nok en svak måned, primært på grunn av en omprising av Heimstaden AB. Med en indeksyield over 10 %, ser vi fortsatt det nordiske markedet som et attraktivt investeringsalternativ, spesielt med tanke på at obligasjonsprisene allerede har falt betydelig i sektorer som påvirkes mer av høyere renter.

Resultatsesongen for tredje kvartal er nå godt i gang med en blanding av resultater – noen bedre enn forventet, og andre som overrasket negativt. En tydelig trend er imidlertid at de generelle forventningene til fremtiden har vært negativt preget, og selv om mislighetsratene fortsatt er godt under historisk gjennomsnitt, forventer vi en økning i fremtiden og følger derfor nøye med på utviklingen.

Den norske kronen svekket seg med 5,0 % målt ved i44-indeksen (vektet etter importvekting), og den svenske kronen svekket seg med 2,3 % mot Euro.

Etter en travel september, bremset aktivitetsnivået i det nordiske primærmarkedet betydelig i oktober, med ni nye obligasjonslån som ble priset, hvorav tre var utvidelse av eksisterende lån. Totalt utstedt volum var NOK 6,8 milliarder, mindre enn halvparten av det vi vanligvis ser for den måneden. Ikke inkludert i disse tallene er imidlertid den store nye utstedelsen i Borr Drilling på USD 1,54 milliarder, som vil bli innbetalt i november. Vi nærmer oss nå raskt slutten av året, og vinduet for nye utstedelser vil snart stenges, men vi forventer at aktiviteten vil holde seg oppe i minst noen uker til.

Vi ser fortsatt for oss noe høy volatilitet og usikkerhet med hensyn til geopolitiske og makroøkonomiske risikoer, men ytterligere renteøkninger og reduksjon av økonomiske stimuli er allerede priset inn i markedene, og vi tror at den nåværende markedssituasjonen kan skape muligheter for den langsiktige investoren.

Utviklingen i våre rentefond

| Norske rentefond | 1 måneds avkastning |

| Alfred Berg Likviditet Pluss | 0,50 % |

| Alfred Berg Obligasjon | 0,73 % |

| Nordiske rentefond | |

| Alfred Berg Nordisk Likviditet Pluss | 0,59 % |

| Alfred Berg Nordic Investment Grade | 0,46 % |

| Alfred Berg Nordic Investment Grade Mid Duration | 0,66 % |

| Alfred Berg Nordic Investment Grade Long Duration | 0,77 % |

| Alfred Berg Nordisk Ansvarlig Kapital | 0,06 % |

| Alfred Berg Income | 0,18 % |

| Alfred Berg Nordic High Yield | 0,22 % |

Aksjemarkedet i september

Norske aksjer

Hovedindeksen (OSEBX) endte ned 0,77 % i oktober. Oppgangen hittil i år er på 7,7 %. Ytterligere uroligheter i verden har brakt mer usikkerhet inn i bildet denne måneden. Generelt er makrotallene fortsatt sterke og inflasjonen høy i et historisk perspektiv. Renteøkningene ser med andre ord ikke ut til å være over enda. Vi er inne i en ny rapporteringsperiode. Etter at omtrent halvparten av selskapene i Hovedindeksen har publisert tall, er omsetning og inntjening per aksje 8 % og 4 % over forventningene til analytikerne.

Som forrige måned, var det energisektoren som bidro mest positivt på OSEBX i oktober. Sektoren var opp 7 %. Den viktigste driveren, oljeprisen (Brent), var ned 10 % ved utgangen av måneden sammenlignet med utgangen av september. Aksjene som steg mest var Frontline (+26,6 %), Vår Energi (+20,5 %) og BW LPG (+17,3 %). Frontline kjøpte 24 VLCCer fra Euronav. Oppkjøpet muliggjorde vekst uten å øke ordreboken, samtidig som flåteutvidelsen bidro til fornyelse med lavere snittalder på skipene i transaksjonen enn opprinnelig flåte. Vår Energi kom med kvartalstall i slutten av måneden hvor de opprettholdt utbyttet. Salgsoverhenget i aksjen ble redusert i måneden etter at Hitec overførte sin eierandel til fond som har lengre tidshorisont. Gassprisene utviklet seg positivt (+20 %) i løpet av måneden, noe som er en viktig driver for Vår Energi. Innen LPG har ratene fortsatt oppover i løpet av måneden, noe som er positivt for BW LPG.

Forbruk var den andre sektoren som bidro positivt i oktober. Europris og Kid var opp henholdsvis 5,9 % og 2,7 %. Detaljhandelssalget har vært solid. Kategorien til Europris viste en økning på over 4 % i tredje kvartal. Utviklingen er også positiv for Kid, som har rapportert solid salg for tredje kvartal godt over forventningene og fjoråret.

Sektoren som bidro mest negativt var materialsektoren. Elkem var ned hele 20 %, mens Yara, Norsk Hydro og Borregaard var ned henholdsvis 10,0 %, 5,2 % og 4,2 %. Den generelle trenden i måneden var negativ utvikling i de viktigste materialprisene. I Yara sitt tilfelle falt prisen på Urea og CAN (spesialgjødsel) til USD 350/t (-2,8 %) og EUR310/t (-1,6 %), noe som er negativt for selskapet. I tillegg steg gassprisen som er negativt. For Hydro var det aluminiumsprisen som gikk feil vei. Den var ned 3 % fra utgangen av forrige måned. Silisiumprisen i Europa var ned 5 %. Silikonprisene relatert til Elkem i Kina var marginalt opp i oktober. De er imidlertid på veldig lave nivå. Konkurransen i Kina er fortsatt preget av stor overkapasitet, med hele 30 % økning på tilbudssiden i år. Med unntak av Borregaard leverte selskapene i sektoren dårligere kvartalstall enn ventet.

Industrisektoren bidro også negativt. Her var det kursutviklingen på Autostore (-27,7 %) og Tomra (-7,5 %) som bidro mest, samme som sist måned. Bekymring for ordreinntaket på kort/medium sikt er nøkkelord for begge selskapene. Tomra leverte svake tall for tredjekvartal i oktober. I tillegg la Frankrike sine panteplaner på is, noe som påvirker vekstpotensialet negativt. Generelt har det fortsatt vært tøft for grønne aksjer.

Nordiske aksjer

Oktober var oktober i år også, og de fleste av verdens ledende børsindekser endte i minus. Det gjaldt Norden også, om enn ikke mer enn -0,3 %.

Geopolitikk får stadig mer oppmerksomhet blant investorer. Det er som regel et dårlig tegn, så også i år. I tillegg til Ukraina har Midt-Østen nok en gang havnet i nyhetsbildet. Det er utenfor månedsrapportens mandat å si noe om menneskelige konsekvenser, men børskonsekvensene er relativt små. Verdens aksjemarkeder har sett uro i Midt-Østen før, og det er først når eventuelt oljeeksporten blir påvirket at aksjemarkedene virkelig blir bekymret. Foreløpig har det ikke skjedd.

Beste sektor i Norden gjennom oktober måned, var energi. Deretter fulgte helse og materialsektoren. Særlig det siste er litt interessant, materialsektoren regnes ofte for å være syklisk. Oppgang i denne sektoren indikerer økt tro på økonomien blant investorer. På den svake siden har vi IT og forsyningssektoren. Begge disse er sterkt påvirket av selskapsspesifikke hendelser, særlig Ørstedt innen forsyningssektoren.

Utviklingen i våre aksjefond

| Norske aksjefond | 1 måneds avkastning |

| Alfred Berg Gambak | -0,08 % |

| Alfred Berg Aktiv | -0,04 % |

| Alfred Berg Norge | -0,58 % |

| Alfred Berg Norge Transition | 0,80 % |

| Nordiske aksjefond | |

| Alfred Berg Nordic Gambak | 1,41 % |