Comeback for nordisk high yield

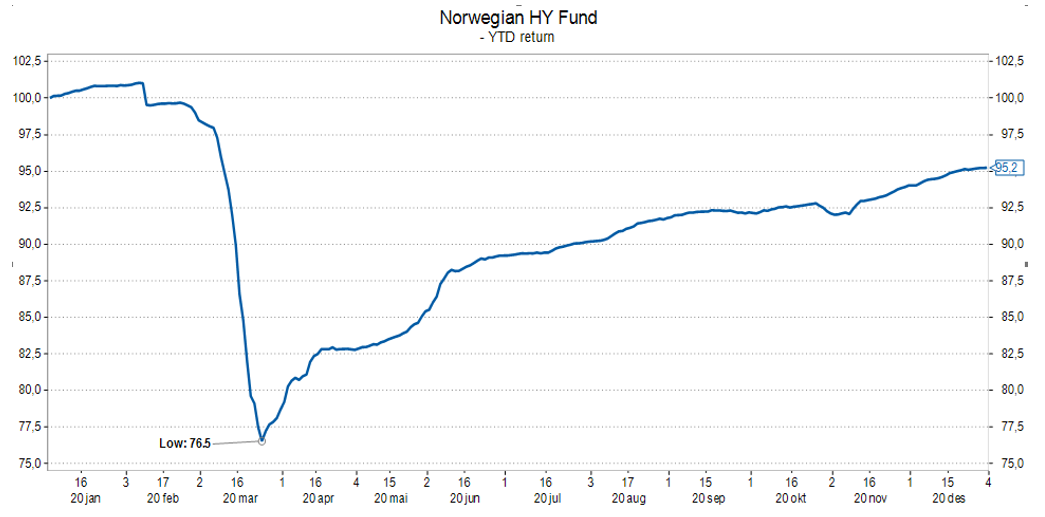

Ved inngangen til 2020 kunne nordiske high yield fond vise til høy løpende avkastning. Flere opp mot tosifret. Dette til tross for en risikofri rente godt ned på ettallet. Vi gikk med andre ord inn i 2020 med solide kredittrisikopåslag. I slutten av februar viste det seg at kredittspreadene ikke var høye uten grunn. Bortfall av likviditet da frykten for Covid-19 traff markedene i februar medførte at high yield falt kraftig. Et gjennomsnitt av norske high yield fond* falt 24% i løpet av to uker. Bunnløs frykt endret seg imidlertid fort til optimisme blant high yield investorene.

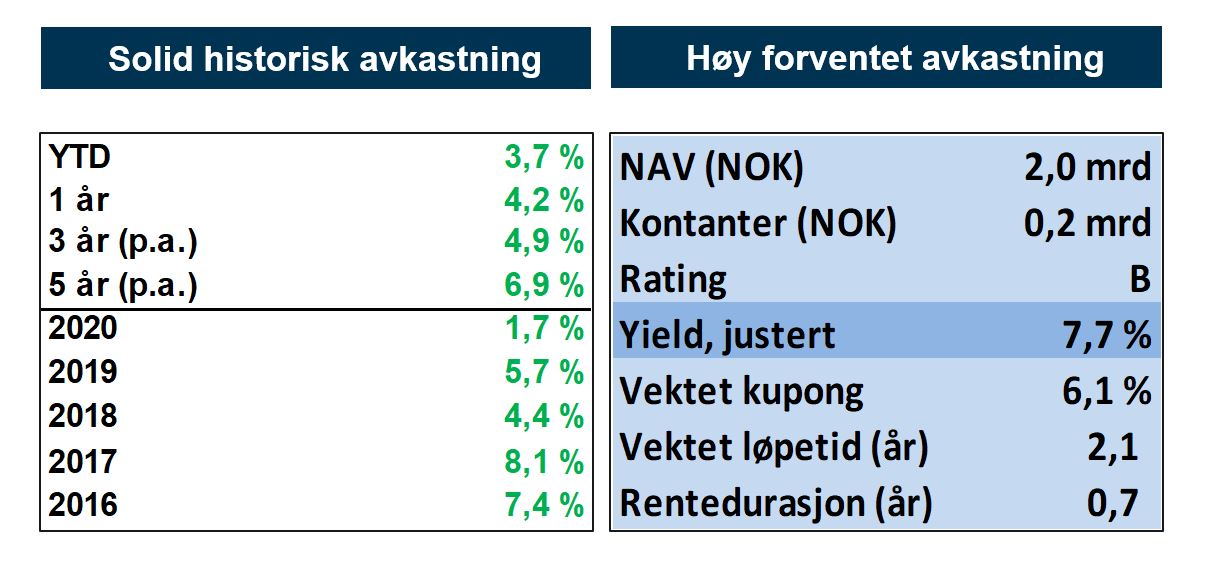

Ved utgangen av 2020 hadde high yield markedet hentet inn mye av den kraftige nedgangen fra de urolige ukene i februar og mars. Gjennomsnittet av norske high yield fond endte 2020 ned ca. 5%*. Vårt fond Alfred Berg Nordic High Yield falt 23% under uroen og endte fjoråret med en positiv avkastning på 1,7%. Optimismen siste halvdel av 2020 har fortsatt i rakettfart inn i 2021. Før januar er omme noterer vi flere prosent avkastning for de fleste high yield fondene. Alfred Berg Nordic High Yield har høyest avkastning av samtlige med 3,7%**. Blir 2021 et comebackår for high yield?

Likviditetsdrevet marked

Ingen aktører ble spart i nedturen i mars. Flere store high yield fond med konservative porteføljer og snittrating tett opp mot investment grade, falt mer enn fond med lavere snittrating. Årsaken er enkel. Tilstrekkelig likviditet er viktig i high yield markedet. Dette var uroen i februar og mars i fjor en nyttig påminnelse om. Store posisjoner i enkeltpapirer er svært vanskelig å omsette når markedene er på sitt mest urolige. Det man eventuelt får omsatt senker kursene mye. Dette gjør at high yield markedet faller brått og relativt mye når det faller, men også stiger brått og relativt mye når stemningen i markedet snur. Størrelsen på et fond er derfor viktig. Det handler om å være stor nok, uten å være for stor. For store high yield fond kan fort få problemer når likviditeten i markedet svikter. Samtidig må man være stor nok til at man får delta i attraktive emisjoner i førstehåndsmarkedet, og får gode priser fra meglerhusene i annenhåndsmarkedet.

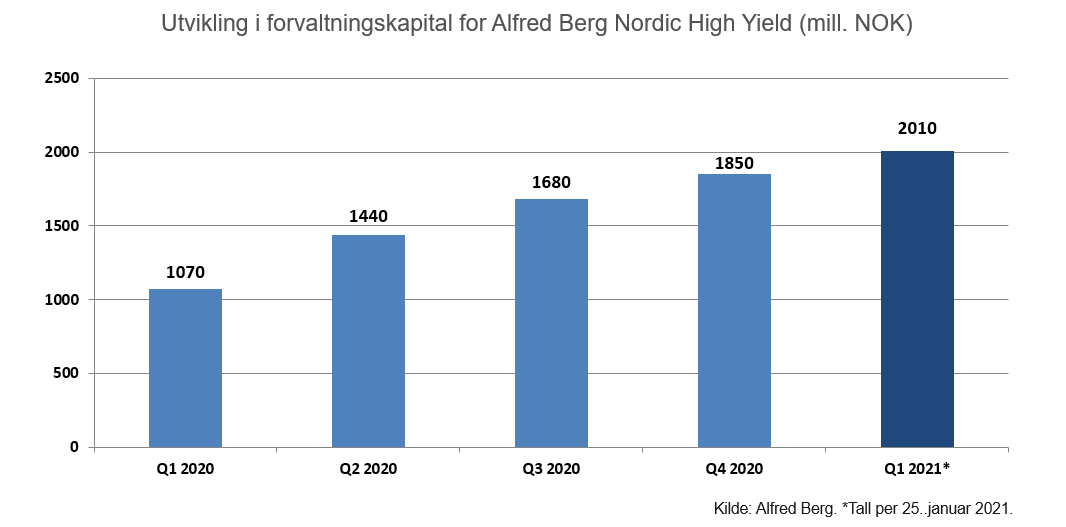

Alfred Berg Nordic High Yield kan, i tillegg til høyest avkastning blant de norske og nordiske high yield fondene i 2020, også vise til størst vekst. Fra starten av fjoråret til nå har forvaltningskapitalen økt med nærmere 60%. Siden bunnen i markedet i mars i fjor har fondet doblet forvaltningskapitalen fra 1 til nå 2 mrd. NOK. Med en forvaltningskapital på 2 mrd. NOK er vi store nok, uten å være for store. Små nok til at vi kan være lettbente og benytte oss av muligheter i markedet, men store nok til at vi får tilgang til de attraktive emisjonene og gode priser. At vi også forvalter nærmere 70 mrd. NOK i lavrisiko obligasjoner (investment grade) bidrar også til at vi blir prioritert høyt hos meglerhusene.

Høy likviditetspremie i Norden

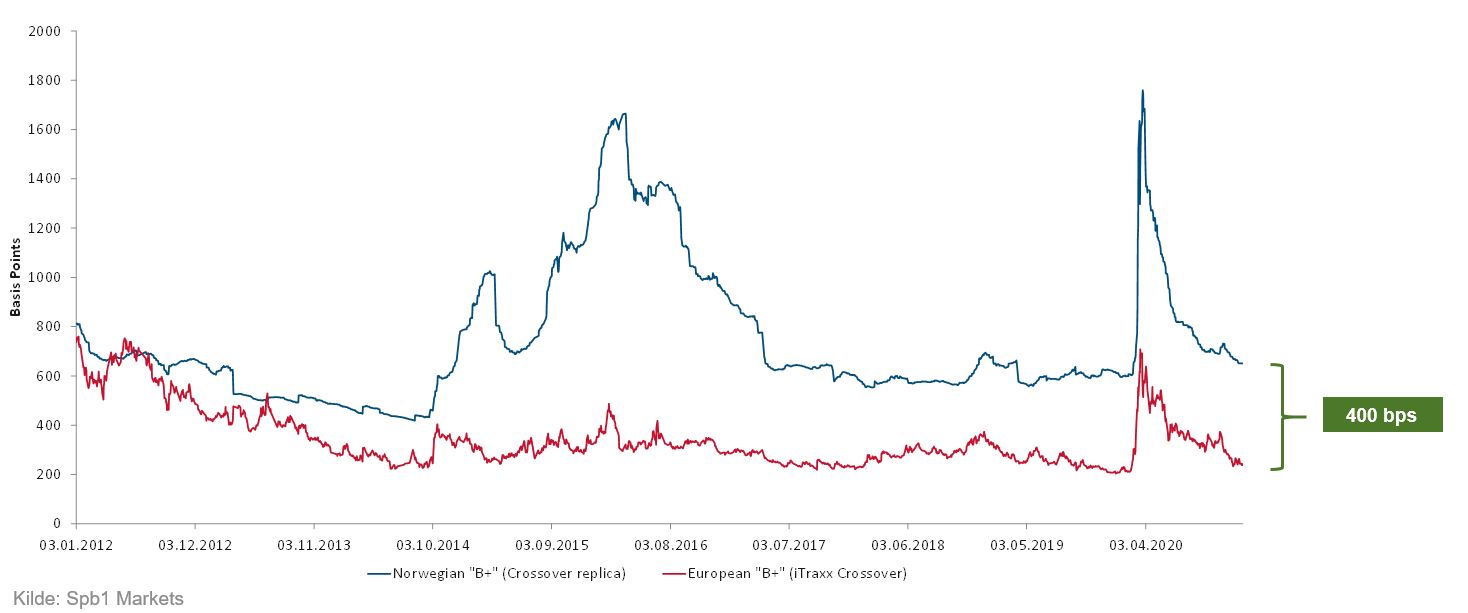

Ved inngangen til 2020 lå kredittspreadene i USA og Europa nær all time low. Europeisk B+ spread, målt ved iTraxx Crossover, lå da på rundt 200 basispunkter. Tilsvarende spread her hjemme, målt ved Sparebank 1 Markets´ Norwegian Crossover replica, lå på rundt 600 basispunkter. Forskjellen mellom de to indeksene hadde da økt fra mindre enn 300 basispunkter i slutten av 2018 til rundt 400 basispunkter ved inngangen til 2020. Forskjellen i spread for lik kredittkvalitet kan sees på som en likviditetspremie i det norske og nordiske markedet. Denne likvidtetspremien kan langsiktige investorer høste.

Det positive markedssentimentet gjennom siste halvdel av 2020 har ført kredittspreadene i det internasjonale high yield markedet tilbake til pre-Covid 19 nivåene. I USA er kredittspreadene i high yield nå på all time low, mens de i Europa ligger så vidt over nivåene i februar i fjor. Her hjemme er vi fortsatt ikke helt tilbake til nivåene før Covid. Europeisk B+ ligger nå på noe over 200 punkter mens tilsvarende norsk ligger på i overkant av 600 basispunkter. Den store forskjellen mellom high yield spreader ute og her hjemme består. Man får dermed godt betalt for å ta på seg likviditetsrisikoen her hjemme nå sammenlignet med det man har fått historisk. Dette indikerer et bra potensiale for langsiktige investorer.

I figuren under illustrerer den røde linjen iTraxx Crossover (Europeisk B+). Den blå linjen illustrerer Norwegian Crossover Replica (Norsk B+).

Solid track record for «nytt» team

Alfred Berg Nordic High Yield fikk i 2015 ny ansvarlig forvalter. Tom Hestnes, med lang og solid erfaring fra restrukturering av obligasjoner i bl.a. Sparebank 1 Markets og Arctic Securities, tok over forvaltningen av fondet. I løpet av 2015 og 2016 fikk fondet ny strategi og nytt team. Porteføljen ble kraftig restrukturert og antallet posisjoner betydelig redusert. Henrik Emil Høyerholt, tidligere leder for kredittanalyse i NBIM, ble ansatt som senior kredittanalytiker fra august 2016. Maria Granlund, kjent som en av Dagens Næringslivs faste bidragsytere i den ukentlige kredittkommentaren, ble i tillegg mer involvert i high yield forvaltningen. Maria er ansvarlig forvalter for fondet Alfred Berg Income, hvor rundt halvparten av fondsporteføljen er high yield obligasjoner.

Alfred Berg Nordic High Yield investerer mellom 85 og 100% av kapitalen i en veldiversifisert portefølje av nordiske selskaper med en rating mellom B+ og B-. Jo høyere rating et selskap har jo større posisjon kan fondet ha. Vi tar aldri en posisjon som utgjør mer enn 5% av fondet, og et B- ratet selskap kan ikke utgjøre mer enn 2%. I tillegg kan fondet ha mellom 0 og 15% av porteføljen plassert i en godt spredt portefølje av små ukorrelerte, «opportunistiske» posisjoner. Dette er typisk posisjoner i obligasjoner som er i en restruktureringsfase, hvor vi går inn og tar små posisjoner når vi mener obligasjoner åpenbart er kraftig feilpriset ut i fra den underliggende situasjonen i selskapet. Det er her vi finner den største forskjellen mellom Alfred Berg Nordic High Yield og våre konkurrenter. Den opportunistiske delen av porteføljen utgjør nå ca. 6%.

Det «nye» teamet kan om få måneder feire 5 års jubileum. Avkastningen de siste fem årene har vært svært solid. 6,9% annualisert, etter fradrag for forvaltningshonorar. Godt foran konkurrentene vi sammenligner oss med.

Hvis 1-tallet ikke friste

Vi sendte nylig ut vår oppsummering av renteåret 2020, med utsikter for renteåret 2021. Her stilte vi spørsmålet om 1-tallet frister. Dette fordi vi tror at tynne spreader i investment grade segmentet gjør at man ikke kan forvente en avkastning for norske og nordiske investment grade obligasjoner på mer enn 1 til 2% i 2021. Videre skrev vi: «Ønsker man høyere forventet avkastning enn dette må man ta mer risiko. Der er det flere attraktive muligheter i andre rentebærende aktivaklasser.» High yield er en av disse aktivaklassene. Ren subordinert eksponering en annen.

Ved inngangen til 2020 lå yielden for vårt high yield fond på ca. 8,2%. Den risikofrie renten (NIBOR 1 år) lå da på ca. 1,8%. Kredittrisikopåslaget var med andre ord ca. 6,4%. Til tross for svært høy avkastning i januar ligger yielden i fondet nå på ca. 7,7%. De kraftige rentekuttene fra Norges Bank i fjor gjør at den risikofrie renten har falt til 0,4%. Kredittrisikopåslaget i vårt fond har dermed økt til 7,3%. Dette til tross for at vi mener vår portefølje nå har lavere risiko enn den hadde ved inngangen til 2020. Man får med andre ord langt bedre betalt for risiko nå.

Vårt forvalterteam er svært komfortable med Alfred Berg Nordic High Yield porteføljen inn i 2021. Med yield på 7,7%, løpende kupong på 6,1% og en moderat andel små og opportunistiske posisjoner (6%) forventer teamet et «normalår» i 2021. Forventet avkastning er mellom 7 og 9%. Hvis 1-tallet ikke frister tror vi high yield er et attraktivt alternativ i 2021.