2026 – nok et godt renteår i sikte

2025 ble året der det var nok å bekymre seg over for investorer. Paradoksalt nok fikk ingen av bekymringene langsiktige konsekvenser for finansmarkedene. Krigen i Ukraina og på Gaza fortsatte og den politiske polariseringen mellom USA, Russland, Kina og Europa nådde nye høyder. På nyåret i 2026 fjernet USA presidenten i Venezuela og gjentok et tydelig ønske om kontrollen over Grønland. Likevel ble avkastningen i både rente- og aksjemarkedene sterk og volatiliteten lav. Vi tror at 2026 blir nok et godt renteår. Avkastningen vil bli god i de aller fleste scenarioer.

Selv ikke bekymringene rundt Trumps «one big beautiful bill», med store skattelettelser og forventede store budsjettunderskudd, fikk betydning for rentemarkedene. Heller ikke usikkerheten rundt FEDs uavhengighet materialiserte seg på kort sikt.

Donald Trumps «liberation day» 2. april, var den eneste hendelsen som fikk markedsimplikasjoner av betydning. USA innførte nye og høyere tollsatser for import fra mesteparten av verden. Markedseffektene ble de motsatte av hva som var forventet på forhånd. Markedet hadde ventet at inflasjon, renter og kredittspreader skulle trekke renter kraftig opp og aksjemarkedet skulle falle. Det skjedde altså ikke.

Markedene konsentrerte seg isteden om inntjening, inflasjon og vekstanslagene. Det meste annet synes å ha prellet av.

Investeringer og bruk av kunstig intelligens (KI) sto bak mesteparten av veksten i amerikansk økonomi i 2025. KI vil få realøkonomiske konsekvenser på kort og lang sikt, og kan bidra til store effektiviseringsgevinster og erstatte mange arbeidsplasser. På kort sikt har det drevet aksjemarkedet opp og kredittspreader inn. Teknologien og inntjeningsmodellene til flere selskaper er det fortsatt knyttet stor usikkerhet til. KI vil fortsatt kreve enorme investeringer. Hvilken teknologi, forretningsmodell og selskaper som vinner kan få stor betydning.

Europa er i en lav-vekst konjunktur. Produksjonstallene for industrien er svake som følge av handelshindringer fra toll og sterk konkurranse fra Kina. Spesielt sliter Tyskland og tysk industri. Tyskland har lenge levd på billig energi fra Russland, billige varer fra Kina og billig sikkerhet fra USA. Nå svikter alt samtidig. Fokuset fremover vil være forsvarsinvesteringer og infrastrukturinvesteringer. Det, og forventede sterke skatteincentiver til slike investeringer, har allerede påvirket rentemarkedene.

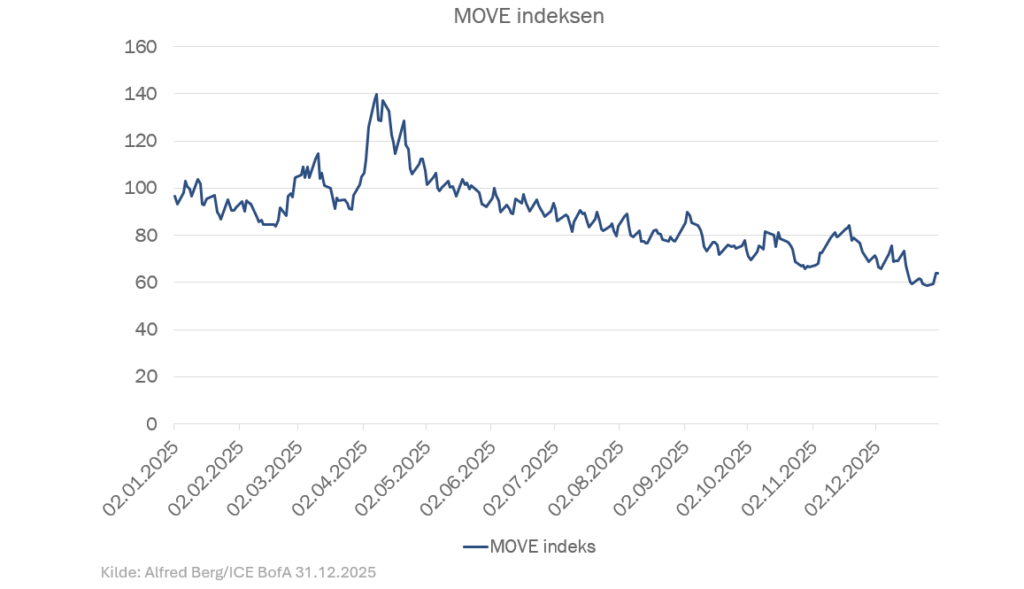

Den amerikanske MOVE (Merrill Lynch Option Volatility Estimate) indeksen er en indikator på volatiliteten i amerikanske statsrenter. Den viser at investorene ble tryggere og tryggere på rentemarkedene gjennom året, riktignok avbrutt av «liberation day». Bakgrunnen er forventningen om gode aksje- og kredittmarkeder, samt at sentralbankene vil levere i henhold til forventning. Det innebærer også liten frykt for resesjon.

Figuren under viser at lange renter var svært stabile gjennom året, spesielt når vi sammenlikner med de foregående årene. Ti års amerikansk swaprente endte fjoråret på 3,8%, ned 0,27%-poeng gjennom året. Tilsvarende EUR rente steg med hele 0,56%-poeng til 2,9% mens svensk rente steg med 0,23 %-poeng til 2,9%. Tiårs norsk swaprente steg med 0,11% gjennom året til 4,1 % ved årets slutt.

Norges Bank kuttet renten to ganger i 2025. I motsetning til tidligere år, fikk markedet rett i sine antakelser om renten ved utgangen av året. Timingen bommet det på. Det første rentekuttet kom 19. juni, og var knapt ventet. Det andre kom 17. september. Sentralbanksjef Ida Wolden Bakke uttalte at «Jobben med å få bukt med prisveksten er ikke fullført, men ved å lette forsiktig på bremsen legger vi til rette for at prisveksten kommer tilbake til inflasjonsmålet uten at vi bremser økonomien mer enn nødvendig».

Kilde: Pressemelding, Norges Bank 18.09.2025, kl. 10:00.

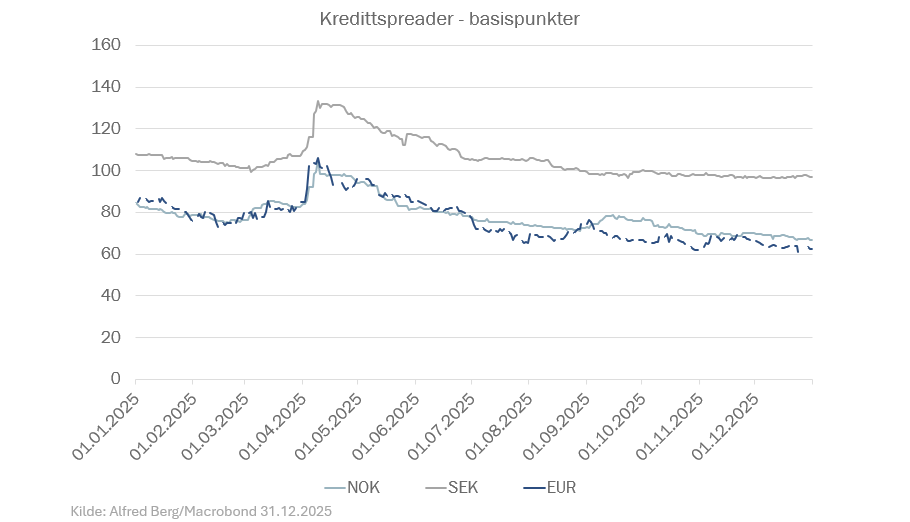

Kredittspreader – investment grade

Investment grade kredittspreader falt gjennom året. Dette gjaldt for USA, Europa, Sverige og Norge. Norske spreader falt med 0,16%-poeng og endte året på 0,69%. Spreadene i Sverige og Europa falt med 0,21%-poeng.

Kredittspreadene i de ulike sektorene og industriene i Norden beveget seg omtrent likt. Det nordiske kredittmarkedet var sterkt, og totalt sett endte utstedt volum 23% høyere enn 2024. De sterkeste sektorene var ansvarlige lån og eiendom.

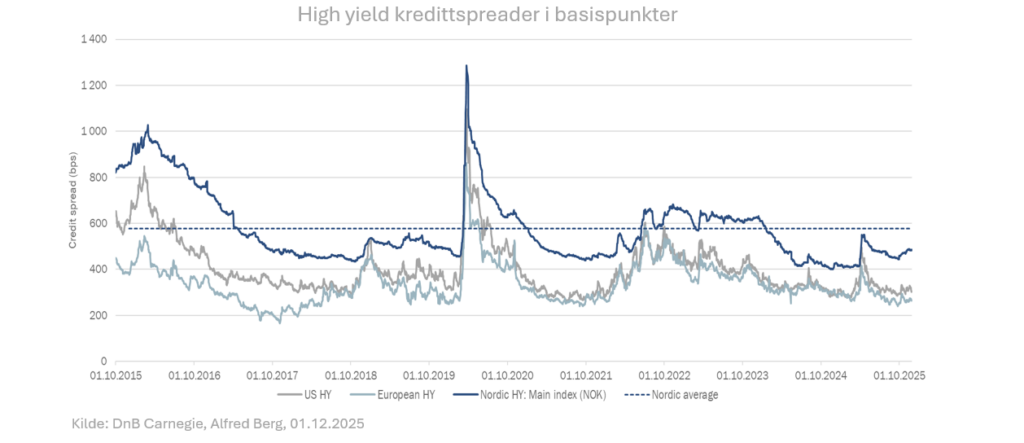

Kredittspreader – high yield

High yield markedet var sterkt både i USA og Europa. I Europa falt risikopremiene i iTraxx-indeksen med 0,69% poeng. Kredittspreadene i nordisk high yield økte, ifølge DNB Carnegie, med ca. 0,7%-poeng i 2025 til 4,8%. Mesteparten av dette skyldes rullerings-effekter, hvor obligasjoner med høyere rente erstattet obligasjoner med lavere rente.

En annen trend har vært at store Euro-utstedelser har hatt en tendens til å underprestere etter emisjonsdato. Det har gitt manglende nyemisjonspremie og kredittspreadutgang etter utstedelse. Det gjorde at forskjellen nordiske high yield spreader lå ca. 2%-poeng over amerikanske ved utgangen av året.

Misligholdsratene i det nordiske markedet har vært stabile og endte året på 4,5%, som er 1%- poeng under det historiske gjennomsnittet (periode: 01.01.2007-31.12.2025, Kilde: Stamdata og DNB Carnegie).

Høy avkastning i obligasjonsfond

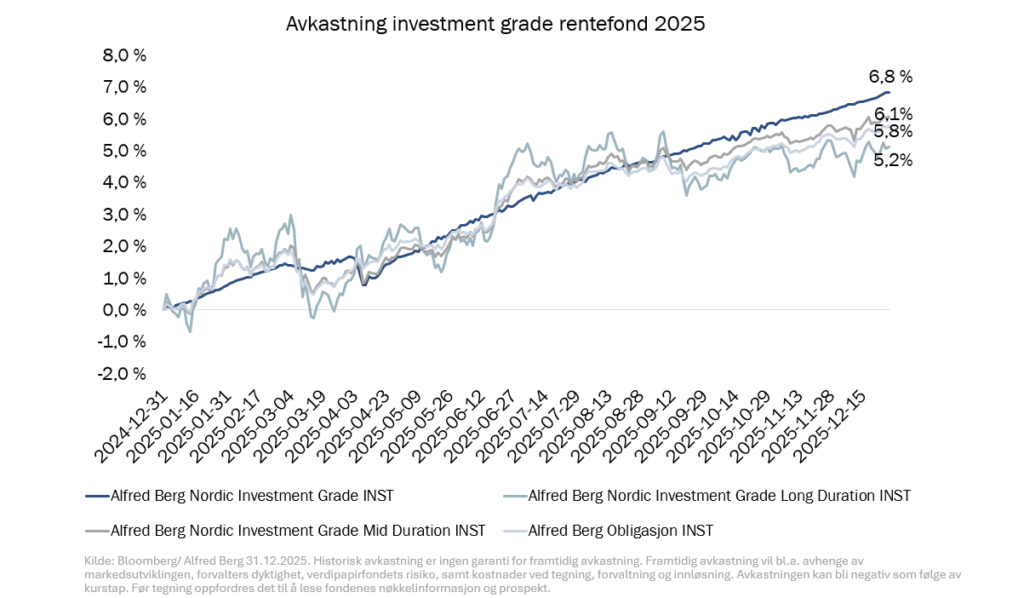

2025 var det tredje året på rad med god avkastning i rentefondene. Stabilt høye renter og fallende kredittspreader resulterte i avkastning mellom 5,2% og 6,8% i våre nordiske investment grade obligasjonsfond. Sammenliknet med de foregående årene var volatiliteten i avkastningen lav. Obligasjonsfondene med kortest rentedurasjon ga høyest avkastning. For Alfred Berg Nordic Investment Grade Medium Duration (INST) som ga 6,1% avkastning i 2025, viser attribusjonen at 3,6%-poeng av avkastningen kom fra løpende rente, 1,0%-poeng fra kredittspread (carry) og 1,4%-poeng fra kursgevinster på kreditt. Vår eksponering i eiendom og ansvarlige lån (tier 2) bidro positivt. Vi har gjennom året hatt en konservativ holdning til markedet. Per utgangen av året hadde vi overvekt i OMF (covered bonds) og eksponering i «lav beta» og likvide utstedere. Vi deltok i 20% av investment grade utstedelsene i Norden i 2025, som er omtrent på gjennomsnittet av de to siste årene.

Sammenliknet med de foregående årene tok vi færre aktive durasjonsposisjoner. Bakgrunnen var at rentekurven var så stabil at det var lite rom for taktisk posisjonering. Gjennomsnittlig rating i porteføljen ved årsskiftet var A-.

For 10 året på rad utnyttet vi prisingsforskjeller i det nordiske investeringsuniverset for å skape meravkastning.

I 2025 ga våre nordiske rentefond nok en gang høyere avkastning enn vårt sammenliknbare norske rentefond. Alfred Berg Nordic Investment Grade Medium Duration (INST) ga 6,1% mens Alfred Berg Obligasjon (INST) ga 5,8%. Justert for honorarforskjeller var meravkastningen 0,4%-poeng. Dette skyldes primært lavere bidrag (0,7%-poeng) fra kreditt. Alfred Berg Obligasjons referanseindeks (NORM123D3) ga 5,3% avkastning.

Se blå boks nederst i nyhetsbrevet for mer informasjon om historisk avkastning for fondene våre siste 5 år og siden oppstart, samt brutto løpende rente.

Nordisk high yield – vinneren for femte året på rad

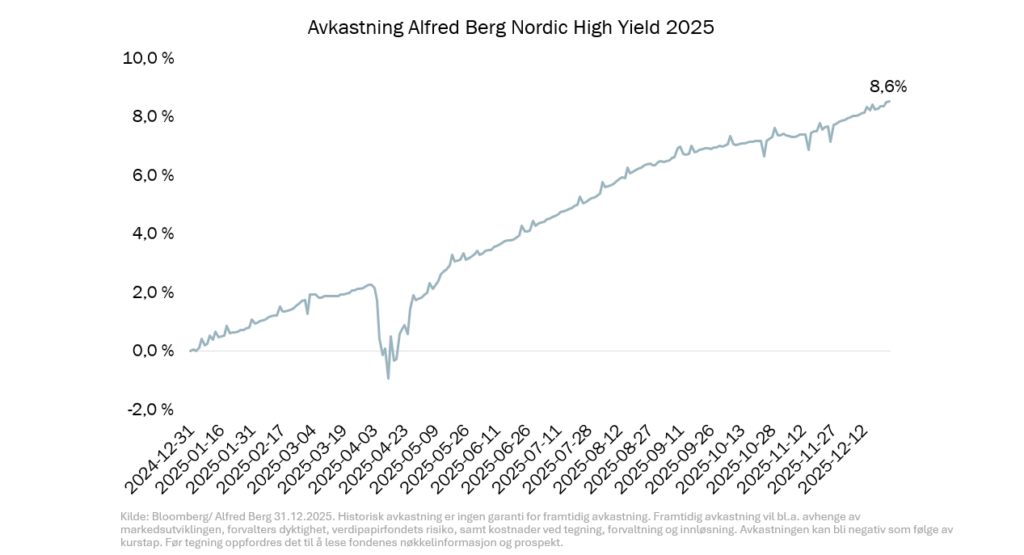

Nordiske high yield obligasjoner hadde nok et sterkt år og ble nok en gang vinneren i rentemarkedet. Alfred Berg Nordic High Yield (INST) leverte 8,6% avkastning i 2025. Til sammenlikning ga DNB Carnegie Nordic High Yield Hedged Index (NOK) 8,2 %. Avkastningen var primært drevet av høy løpende rente og kupongutbetalinger.

De sterkeste sektorene i DNB Carnegies high yield indeks var finans, olje og oljeservice. De ga henholdsvis 12,8%, 12,5% og 11,2%. Teknologi, media og telekommunikasjon var den svakeste sektoren med 5,8%. Øvrige sektorer leverte mellom 6% og 9%.

Alfred Berg Nordic High Yield hadde en mer konservativ porteføljesammensetning og en høyere kontantandel enn det som er normalt. I usikre perioder er det viktig å holde god kvalitet og likviditet i porteføljene, samt ha tørt krutt hvis mulighetene byr seg. 2025 var også et år med emisjonsrekord der mange nye utstedere kom til markedet. Blant utstedere av ulik kredittkvalitet og varierende tilknytning til Norden, var vi svært selektive. Ved utgangen av året var vi overvektet industri, bank/finans, shipping og telekom/IT. Vi var undervektet eiendom og olje/offshore.

Aktuelle temaer for obligasjonsinvestorer

2026 – fra utdelende til akkumulerende rentefond

I årsoppsummeringen for 2024 skrev vi at flyttebilen til Sverige hadde gått. I løpet av 2024 og 2025 flyttet vi våre norskregistrerte rentefond til Sverige. Bakgrunnen er bedre rammebetingelser, mer forutsigbarhet og Sveriges ambisjoner om å være finanssentrum i Norden.

Alfred Bergs varslede flytting av rentefondene fra Norge til Sverige ga gjenklang helt opp på regjeringsnivå. I desember 2024 varslet Finansministeren at regjeringen ville gå igjennom reglementet for norskregistrerte fond. I 2025 ble det klart at myndighetene ville åpne for akkumulerende norskregistrerte rentefond, slik det er i Europa for øvrig under det felles europeiske UCITS regelverket.

Vi er svært glade for dette. Investorer i norskregistrerte fond får endelig tilgang til akkumulerende rentefond. Endringen er vesentlig for investorers avkastning, det norske finansmiljøet og norske myndigheters tilsyn med nordmenns sparepenger.

Som varslet i fjor kommer vi ikke til å flytte tilbake. Som nordisk forvalter er Sverige et av våre hjemmemarkeder. Konkurransedyktige rammebetingelser, forutsigbarhet og effektiv fondsdrift er avgjørende. Skal vi flytte tilbake må rammebetingelsene i Norge bli bedre enn i Europa.

Som forvalter har vi en forpliktelse til å levere god forvaltning i hensiktsmessige fondsstrukturer. Slik forblir vi et godt alternativ for investorer.

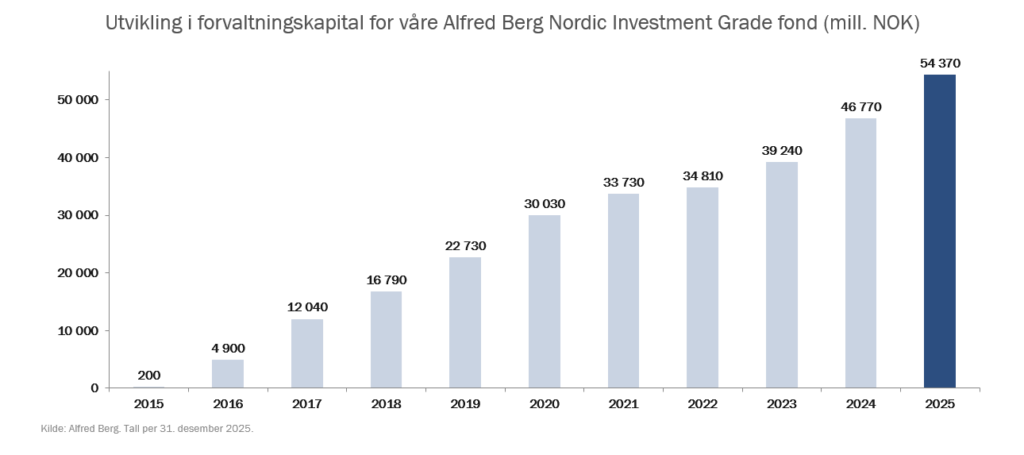

10 års jubileum for nordiske investment grade obligasjoner

8. desember 2015 startet Alfred Berg det første nordiske investment grade fondet i markedet. 10 år senere er nordiske investment grade obligasjoner for lengst etablert som aktivaklasse. Det er en av de største fondssuksessene i Norge noensinne. Ingenting tyder på at interessen avtar. Tvert imot er den tiltagende. Forvaltningskapitalen i Alfred Bergs nordiske investment grade fond har vokst fra 200 millioner til mer enn 54 milliarder kroner. Totalt forvalter vi 104 milliarder kroner i nordiske rentefond når vi inkluderer likviditetsfond og high yield fond.

Bakgrunnen for veksten er antakelig enkel. Med et nordisk investeringsunivers får investor tilgang til flere utstedere og bredere sektoreksponering enn i et rent norsk investeringsunivers. Det er flere likviditetskilder, som kan ha stor betydning i krisesituasjoner når obligasjonsmarkedet markedet blir illikvid. 10 års erfaring med forvaltning viser også en rekke prisingsforskjeller. Det gjør at vi klarer å skape høyere avkastning i et nordisk investeringsunivers sammenliknet med et norsk.

De senere årene har mange institusjonelle investorer satt pris på muligheten til svært kostnadseffektivt bytte av rentedurasjon. Våre nordiske investment grade fond har hovedsakelig samme underliggende portefølje, men ulik rentedurasjon – ca. 1 år, 3 år og 7 år. Bare på én enkelt durasjonsjustering kan investor spare 0,25% til 0,30% i rene transaksjonskostnader. Fondsbytter gjennomføres samme dag og investorene er ikke ute av markedet.

De siste årene har vi fått ett inntrykk av at flere investorer også søker trygghet og nærhet i kjente markeder. De har økt eksponeringen i nordiske obligasjoner på bekostning av globale obligasjoner. På kjøpet får de en likviditetspremie som gir høyere løpende avkastning.

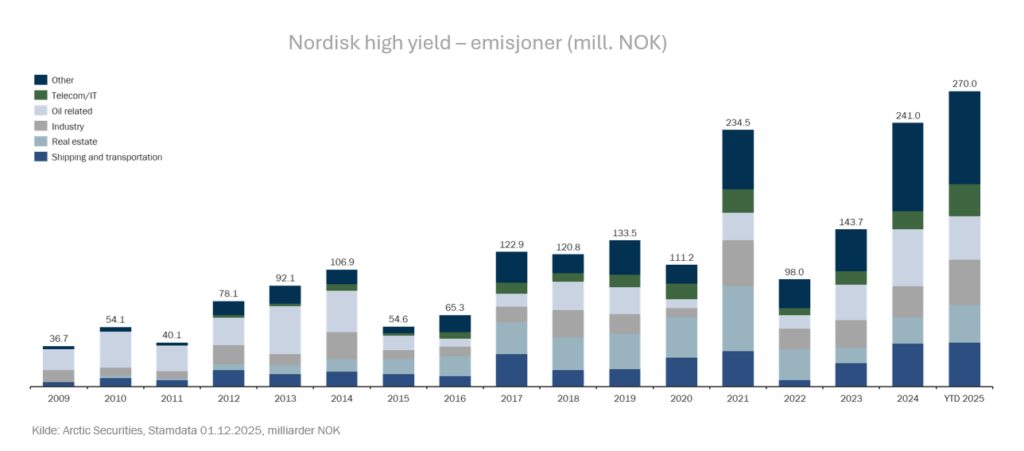

Rekordemisjoner i high yield markedet – større forskjeller mellom fond

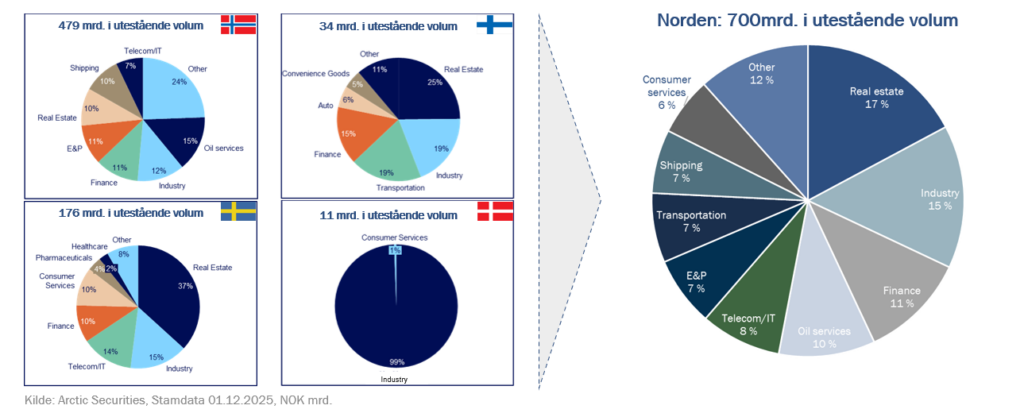

Det nordiske high yield markedet vokser jevnt. Utestående volum nærmer seg 700 mrd. kroner. Går vi 10 år tilbake var markedet på i underkant av 400 mrd. kroner.

2025 ble nok et rekordår i nyemisjonsmarkedet, og det ble utstedt obligasjoner for hele 276 milliarder kroner fordelt på 230 high yield-obligasjoner. Figuren under viser at det var god spredning på tvers av sektorer, med hovedvekten av utstedelsene innen industri, telekom/IT, eiendom, shipping og oljerelatert.

Blant de nye utstederne var det varierende kredittkvalitet. Det var også selskaper som ikke hadde noen naturlig tilknytning til Norden. De ønsket antakelig å utnytte tilgangen til kapital for mindre (i internasjonal sammenheng) utstedere. Økningen i risikopremiene i Norden kan derfor delvis forklares med at høyere prisede førstegangsutstedere har kommet inn på markedsplassen.

Mer enn 32 % av obligasjonsvolumene utstedt i 2025 ble utstedt av selskaper eid av private equity-selskaper. Andelen har doblet seg de siste 10 årene. Det peker i retning av høyere misligholdsrater og lavere utbytte ved eventuell konkurs. Som et tilleggselement tror vi derfor at mislighold kan øke fremover, gitt større variasjon i kredittkvalitet og obligasjoner utstedt med enklere lånebetingelser.

Veksten i markedet gir gode muligheter for diversifisering. Figuren under viser utestående volum og sektorfordelingen i det nordiske high yield markedet.

Gjennomsnittlig emisjonsstørrelse har økt og en større og mer internasjonal investorbase handler nå i det nordiske high yield-markedet. Flere aktører i markedet er generelt positivt for likviditeten, vel og merke så lenge flere er langsiktige investorer. At markedsplassen vokser gjør at kapasiteten i markedet øker og åpner for større forvaltningskapital i fondene.

At forvaltere har fått flere utstedere å velge mellom gjør at det er større forskjell på nordiske high yield fond nå enn tidligere. Forvalterne velger seg i større grad ulike utstedere, sektorfordelinger og større eller mindre grad av konsentrasjon i porteføljene. Det er større forskjell i risikoprofil mellom fondene. Mer å velge blant er et gode for investorer.

Mer effektivitet i forvaltningen med KI

2025 var året der vi i enda større grad tok i bruk kunstig intelligens som en del av renteforvaltningen. I Alfred Berg benytter vi KI i kredittanalysen og optimering av porteføljer. I kredittanalyseprosessen brukes KI som et element. Det hjelper oss til å oppsummere og ta stilling til store menger informasjon på svært kort tid. Det gir oss en effektivitetsgevinst. I vår kvantitative forvaltning av globale obligasjoner benytter vi KI som et hjelpeverktøy til koding av blant annet optimeringsprosessen. KI gjør oss i stand til å gjøre mer og med høyere kvalitet.

Utsikter for 2026 – nok et godt obligasjonsår

Lesere av de siste tre årenes årsoppsummeringer vil se at vi nok en gang har beholdt overskriften og byttet ut årstallet. Brutto løpende rente (yield) i nordiske investment grade obligasjonsfond lå ved inngangen til året på 4,7%. Det er i samme område som ved inngangen til 2024 og 2025. Kredittspreader er fortsatt noe dyrere enn historisk gjennomsnitt, men godt over tidligere bunnivåer. Høye løpende renter gir god løpende avkastning, men også nedsidebeskyttelse. Det er fint i tilfelle den økonomiske situasjonen skulle forverre seg.

Inngangen til 2026 preges av lav oppfattet risiko i både aksje- og rentemarkedene. Nivåene på VIX og MOVE indeksene tyder på at investorene ikke har omsatt frykten i verdipapirmarkedet.

Markedene starter altså året med en voldsom trygghet og tilfredshet. Investorene er trygge på at den gode utviklingen i aksje- og kredittmarkedene vil fortsette, samt at sentralbankene vil levere i henhold til det de har signalisert. Det er ingen stor frykt for resesjon.

Som vi innledet med biter ikke bekymringene på markedene. Mange vil likevel si at mengden av bekymringer som kan påvirke markedene negativt er større enn på lenge. Det er enkelt å lage en egen bekymrings-ordsky. Skyen er uvanlig mørk.

Markedene beholder fokuset på at bedriftene leverer god inntjening, inflasjon og økonomisk vekst.

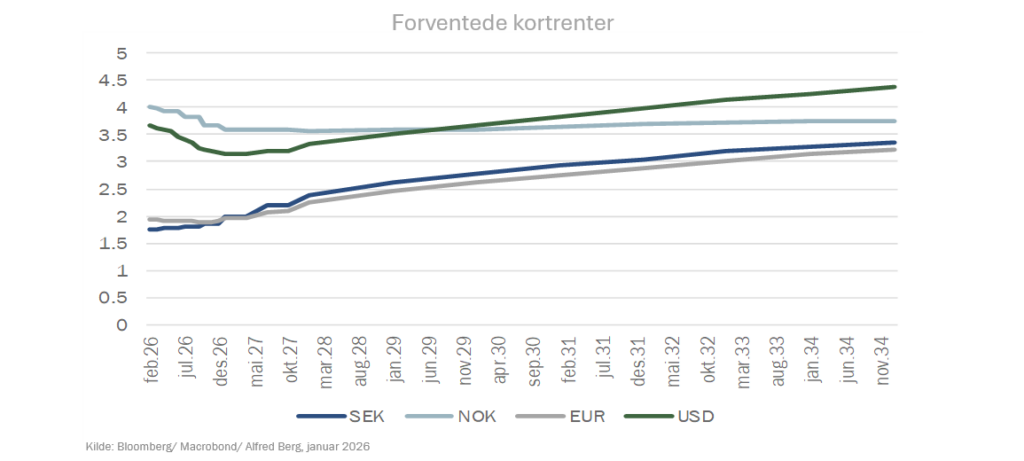

Rentekurven

Figuren under viser forventede kortrenter fra Norges Bank, FED, ECB og Sveriges Riksbank.

Her hjemme prises det inn to rentekutt i år. Norges Bank sier de skal kutte en tredje gang mot andre halvår neste år. Da begynner markedene å prise renteøkninger i Sverige og Euro-området. Vi og markedet tror at det er lite sannsynlig at Norges Bank kan fortsette å kutte når øvrige sentralbanker er i modus for å øke.

Det er altså ventet at ECB er ferdig med å kutte, og vil begynne å øke renten inn i 2027. Makrotallene i USA tyder på medvind og økonomisk vekst. Usikkerheten om utfallsrommet, både på nedsiden og oppsiden, til amerikansk kortrente er mindre nå enn for et år siden. Markedet og vi tror at FED vil kutte to til tre ganger i år for deretter å øke renten.

2025 var det første året på tre år der markedene gjettet riktig på den norske sentralbankrenten. Det gir dessverre liten trygghet for at markedene vil gjette riktig i år. Hvis inflasjonen faller raskere tilbake enn ventet og den økonomiske veksten svekker seg er det tydelig nedside i renteanslagene. I det lange bildet tror vi det er større potensiale for fallende- enn stigende renter.

Rentekurven tilsier også at kostnaden ved å ha lang rentedurasjon er svært lav. Dersom vi får rett i våre antakelser, om at utfallsrommet er skjevt mot nedsiden, mener vi det er fornuftig å ha en eksponering i investment grade obligasjoner med lang rentedurasjon. Vårt førstevalg er Alfred Berg Nordic Investment Grade Long Duration, det nordiske investment grade fondet med 7 års rentedurasjon på norsk rentekurve.

Vi mener også at det vil være underlig hvis den lave volatiliteten i rentekurven vedvarer. Det er nok av hendelser eksempelvis knyttet til toll, FED, mellomvalg i USA, Grønland eller Ukraina som kan øke volatiliteten.

Kredittspreader

Ser vi på de siste 7 årene ligger amerikanske, europeiske og norske kredittspreader under gjennomsnittsnivåene. Ved inngangen til året går kredittspreader inn, og vi tror det fortsatt er potensiale for kredittspreadinngang. Det vil bidra positivt til avkastningen. Sammenliknet med nivåene ved inngangen til året er det potensiale for kredittspreadinngang i Norden på 0,15 til 0,20%-poeng før markedet blir dyrt.

Spesielt er korte norske obligasjoner med gjenværende løpetid under ett år rimelige i et historisk perspektiv. Dette gjelder OMF, senior bank, kraft og industri, mens eiendom og ansvarlige lån synes dyrt. I treårs området har spreadene vært høyere 65-70% av tilfellene over de siste 10 årene. Spesielt er den norske lang-enden dyr, som gjelder for alle segmenter. Dette skyldes hovedsakelig høy etterspørsel etter lange obligasjoner fra norske livselskaper.

Nordiske high yield spreader lå ved inngangen til 2026 på 4,8%. Til sammenlikning lå Nordiske high yield spreader ca. 2%-poeng over amerikanske high yield spreader. Nordisk high yield fremstår nå som attraktivt med høy relativ risikopremie. Vi mener det er potensiale for noe lavere kredittspreader i 2026, hvor god likviditet og noe bedret kredittkvalitet kan dra i riktig retning. Vårt anslag er 0 til 0,5%-poengs nedgang i kredittspreader i 2026

2026 – enda et godt renteår

Vi tror 2026 blir et nytt godt år for obligasjonsinvestorer. Avkastningen i våre likviditetsfond venter vi vil ligge i området rundt 4,5%. Vi holder fortsatt en knapp på at nordisk blir det beste alternativet.

Vårt estimat for forventet avkastning for norske- og nordiske investment grade obligasjoner er 5% til 6%. Som i fjor tror vi at nordiske obligasjoner vil levere litt høyere avkastning enn norske.

For nordiske high yield obligasjoner forventer vi en avkastning på 6-8%. Tar vi feil og spreadene går ut, er det god nedsidebeskyttelse. I 2026 er utvelgelse av utstedere og god risikostyring viktigere enn noen gang for avkastningen.

Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap. Før tegning oppfordres det til å lese fondenes nøkkelinformasjon og prospekt. Disse er tilgjengelige på www.alfredberg.no/funds.

Valutakursendringer kan og vil påvirke verdien på fond dersom underliggende investeringer er foretatt i annen valuta enn det som fondet er notert i.

Nyhetsbrevet er en årsoppsummering for rentemarkedene for 2025. Det er derfor knyttet referanser til avkastning i fond for denne tidsperioden. Fondene som er nevnt i dette nyhetsbrevet egner seg for langsiktige plasseringer. Historisk annualisert avkastning for fondene per 31.12.2025 er oppgitt under. Det vises også til ytterligere informasjon i fondenes faktaark på www.alfredberg.no/funds.

Annualisert avkastning i likviditetsfond

Alfred Berg Likviditet Pluss INST: Annualisert avkastning siste 5 år: 3,71%. Annualisert avkastning siden oppstart: 4,18%. Alfred Berg Nordic Short Term INST: Annualisert avkastning siste 5 år: 3,94%. Annualisert avkastning siden oppstart: 3,15%.

Annualisert avkastning i obligasjonsfond – investment grade

Alfred Berg Nordic Investment Grade INST: Annualisert avkastning siste 5 år: 4,23%. Annualisert avkastning siden oppstart: 3,55%. Alfred Berg Nordic Investment Grade Medium Duration INST: Annualisert avkastning siste 5 år: 2,69%. Annualisert avkastning siden oppstart: 2,81%. Alfred Berg Nordic Investment Grade Long Duration INST: Annualisert avkastning siste 5 år: -0,22%. Annualisert avkastning siden oppstart: 0,56%. Alfred Berg Obligasjon INST: Annualisert avkastning siste 5 år: 2,31%. Annualisert avkastning siden oppstart: 5,33%.

Annualisert avkastning i obligasjonsfond – high yield

Alfred Berg Nordic High Yield II INST: Annualisert avkastning siste 5 år 10,96%. Annualisert avkastning siden oppstart: 4,77%.

Løpende rente

I nyhetsbrevet refereres det flere steder til effektiv rente eller løpende rente. Effektiv rente er beregnet før forvaltningshonorarer (brutto). Effektiv rente vil kunne endres fra dag til dag, og er derfor ingen garanti for avkastningen i perioden den er beregnet for.