Nok et sterkt aksjeår

2025 ble nok et godt aksjeår. Globale aksjer (MSCI World) steg 21,6% i fjor. Tredje året på rad med rundt 20% avkastning. En solid sluttspurt i årets siste måned gjorde at norske aksjer (OSEBX) steg 18,4% i fjor, mens nordiske aksjer (VINX) steg 14,3%. Begge indeksene steg sterke 5% i desember. Globale aksjer har nå steget 80% siste tre år.

I likhet med årene før bidro valutabevegelser til at avkastningen i NOK ble noe annerledes i fjor. Målt i norske kroner ble avkastningen i globale aksjer mer beskjedne 7,6%. Avkastningen i USD var med andre ord nesten tre ganger så høy.

Kilde avkastningstall: MSCI/Bloomberg/Alfred Berg. Avkastningstall i grafen oppgitt i NOK.

«It´s the valuta, stupid» – igjen

I fjorårets oppsummering skrev vi at så mye som halvparten av avkastningen i globale aksjer de siste fem årene kommer fra svekkelsen av den norske kronen. Valutasikret har globale aksjer gitt relativt lik avkastning som norske aksjer de siste fem årene (77% vs. 73%). Det er med andre ord ikke Magnificent 7 som først og fremst forklarer den gode avkastningen i globale aksjer for norske investorer de siste årene. Det er svekkelsen av den norske kronen.

2025 ble året valutapendelen gikk motsatt vei. Etter å ha svekket seg kraftig mot USD i en årrekke slo NOK i fjor tilbake og styrket seg betydelig mot USD. Mens USD kursen ved inngangen til 2025 lå på 11,37 sluttet den året på 10,06. En svekkelse på rundt 12%.

I 2024 kunne norske investorer notere nærmere 14% høyere avkastning for globale aksjer målt i norske kroner, 32,7% vs. 19,2% målt i USD. I 2025 ble avkastningen i norske kroner 14% svakere. Da viser fasiten 7,6% målt i NOK vs. 21,6% målt i USD. Sagt på en annen måte; satt du i fjor med et usikret globalt indeksfond gikk du glipp av nærmere to tredjedeler av fjorårets gode avkastning i globale aksjer.

Kilde: Bloomberg/MSCI.com.

Dobbel avkastning for norske aksjer

Gjennomsnittlig årsavkastning for norske aksjer har de siste 40 årene vært ca. 10%. Tallet er det samme om man ser på siste 10 og 20 år. En avkastning på 9,0% for Hovedindeksen (OSEBX) og 11,3% for Fondsindeksen (OSEFX) gjorde dermed 2024 til et gjennomsnittsår. I likhet med 2023. Etter et par år på det jevne fikk investorer på Oslo Børs dobbel avkastning i forhold til normalen i 2025. 18,4% for Hovedindeksen (OSEBX) og 20,3% for Fondsindeksen (OSEFX).

Nesten samtlige sektorer leverte positiv avkastning i 2025. Finans- og Material-sektorene var de sterkeste sektorene på Oslo Børs i fjor. Finanssektoren steg nærmere 40% og DNB var aksjen som bidro mest til Hovedindeksens avkastning. Storebrand bidro nest mest. Til sammen sto disse to aksjene for rundt 5% av totalavkastningen på 18,4%. Materialsektoren steg rundt 30%. Her var Norsk Hydro største positive bidragsyter.

I andre enden var energisektoren svakest, og eneste sektor med marginalt negativ avkastning i fjor. Her var Equinor største negative bidragsyter. Aksjen trakk Hovedindeksen ned med mindre enn 1%. Det var dermed ingen enkeltaksjer som bidro spesielt mye på den negative siden i 2025.

Nok et svært godt år for våre fond

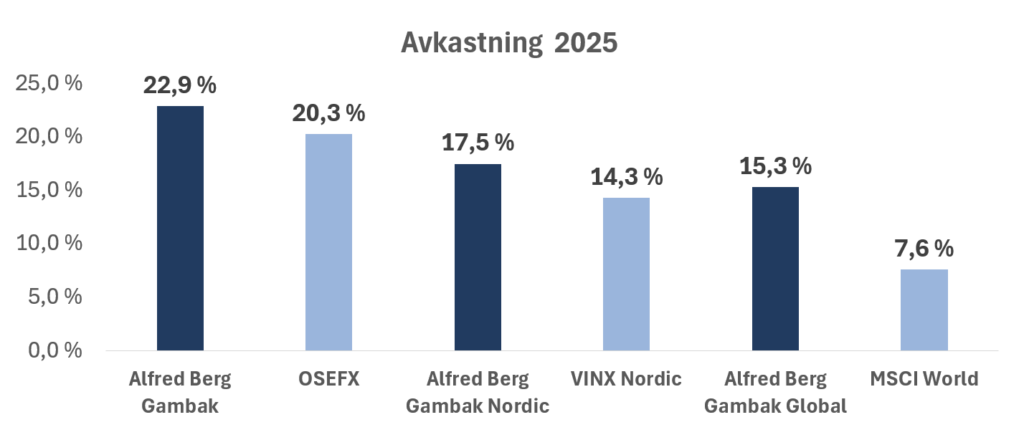

Våre åtte aksjeforvaltere leverte også i 2025 svært gode avkastningstall. Og som i 2024 var det våre sentimentbaserte Gambak-strategier som gikk aller best. Disse leverte i fjor en meravkastning på mellom 2,6% og 7,7%. I absolutte termer var det i fjor vårt norske fond som leverte høyest avkastning. I likhet med 2024 var det vårt globale fond som utmerket seg med høyest meravkastning.

Vårt norske sentimentbaserte fond, Alfred Berg Gambak, ga i fjor en avkastning på solide 22,9%*. En meravkastning mot Fondsindeksen på 2,6%. Det nordiske søsterfondet, Alfred Berg Gambak Nordic, ga 17,5%* avkastning. En meravkastning mot VINX Nordic på 3,2%. Aller best gikk det for vårt globale sentimentbaserte fond. Alfred Berg Gambak Global steg i løpet av fjoråret 15,3%* målt i norske kroner. En meravkastning på hele 7,7% mot den globale indeksen (MSCI World). I 2024 var meravkastningen på 12,0%. I følge Morningstar er fondet blant de 1% beste globale fondene siste 3 år.

Våre aktive fond fortsetter dermed å levere både hyggelig absolutt avkastning og meravkastning for våre kunder.

Kilde: Morningstar/Alfred Berg. Alle avkastningstall per 31.12.2025, etter fradrag for forvaltningshonorar. Tall for Alfred Berg Gambak C (NOK), Alfred Berg Gambak Nordic C (NOK), og Alfred Berg Gambak Global C (NOK). Annualisert avkastning siden fondets oppstart: Alfred Berg Gambak C (NOK) 13,6% vs. indeks 9,2%, Alfred Berg Gambak Nordic C (NOK) 14,3% vs. indeks 13,1%, Alfred Berg Gambak Global C (NOK) 8,8% vs. indeks 9,8%. Se viktig informasjon om fond, risiko og avkastning nederst i denne oppsummeringen.

Utbytteavkastningen kraftig ned

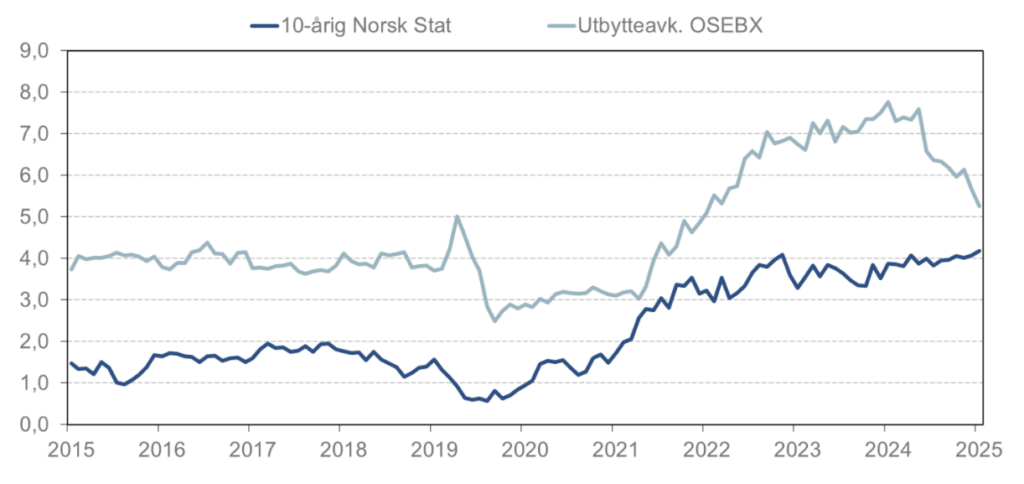

Fond som satser på utbytteaksjer har gjort det godt de siste årene, og investorene har flokket til disse fondene. I Alfred Berg er vi også glade i aksjer som betaler gode utbytter, og vi har mange gode utbytteaksjer i våre porteføljer. Utbytteavkastningen svinger imidlertid over tid. Dette gjør at det i perioder er attraktivt å ha en stor andel utbytteaksjer, mens det i andre perioder ikke er like attraktivt. Å ha som strategi kun å eie utbytteaksjer til enhver tid mener vi derfor ikke er en god strategi.

I begynnelsen av 2021 lå utbytteavkastningen på Oslo Børs på ca. 3%. Et nivå den hadde ligget på siden 2019. I treårsperioden fra starten av 2021 og frem til starten av 2024 steg utbytteavkastningen kraftig, fra 3% til nærmere 8%. I 2021 var rentenivået nær null. Man snakket om TINA («There is no alternative»). Svært lav avkastning i rentemarkedet gjorde aksjer til eneste alternativ. Lave renter og stadig høyere utbytteavkastning drev kursene på utbytteaksjer oppover. Vi har tidligere påpekt at utbytteavkastningen var uvanlig høy, og at vi har ment dette ville være forbigående. På samme måte som rentene var kunstig lave en periode.

Siden toppen i 2024 har utbytteavkastningen på Oslo Børs falt tilbake. Den ligger nå på ca. 5%. Vi blir ikke overrasket om den faller ytterligere. I perioden 2015 til 2019 lå den ganske stabilt rundt 4%. Samtidig har rentene kommet opp til langt mer attraktive nivåer. I 2025 ga våre lavrisiko likviditetsfond en avkastning på over 5%. Utsiktene til lavere renter har blitt dempet og inn i 2026 tilbyr lavrisiko likviditetsfond fortsatt løpende renter tett på 5%. Da må aksjer tilby noe mer enn 5% utbytteavkastning for at investorene skal ta på seg aksjerisiko.

Kilde: Bloomberg/Alfred Berg.

Temaer for 2026

Resesjonsfrykt, forventning om kraftig rentefall og overdrevet betydning av Trump var temaer vi trakk frem i i fjorårets oppsummering. Inn i 2026 er det først og fremst de geopolitiske utfordringene det fokuseres på. Her står utfordringene i kø. Etter nok et godt år for AI-relaterte aksjer spør mange fortsatt om vi har en AI-boble eller ikke. Det er å overdrive å si at vi ble mye klokere her i løpet av 2025.

Fortsatt ingen resesjon

I fjorårets oppsummering slo vi fast at frykten for resesjon i 2024 var ubegrunnet. Den økonomiske veksten holdt seg på greie nivåer. Det samme gjelder for 2025. Ingen resesjon og en global økonomisk vekst på ca. 3%. Forventningene for 2026 er en økonomisk vekst på linje med 2025. Utsiktene for global resesjon ser ikke ut til å være tilstede inn i 2026 heller.

Endelig kom rentekuttene

Inn i 2024 var forventningen i markedet at renten skulle kuttes hele seks ganger i løpet av året. Fasiten viste ingen rentekutt fra Norges Bank. Inn i 2025 var forventningene til kutt redusert til to rentekutt. Til en forandring fikk markedet i fjor faktisk rett i sin spådom. Norges Bank kuttet renten med 0,25% i juni og nye 0,25% i september, slik at styringsrenten nå ligger på 4,0%. Markedet priser også i år inn to rentekutt fra Norges Bank. Men så er det stopp. Markedet priser nå, som i fjor, en bunn for styringsrenten på 3,5%. Den forventes å ligge på dette nivået frem til 2030.

Markedene ristet av seg Trumps stadige utspill

Vår spådom inn i 2025 om at man overdriver betydningen av Trump har i det store og hele slått til. Markedene falt riktig nok en del tilbake i april, da Trump gikk til Toll-krig mot så og si alle land i verden, inkludert Norge. Markedene ristet imidlertid av seg Trumps stadige utspill gjennom fjoråret, kom sterkt tilbake og vi fikk altså nok et sterkt aksjeår. Inn i 2026 vil nok mange påstå at «juryen fortsatt er på gangen» når det gjelder Trumps betydning for finansmarkedene. Spesielt hans åpne, og i det siste intensiverte, kamp mot FED sjef Jerome Powell bekymrer mange. Sentralbankens uavhengighet er ikke noe man tuller med.

Utsikter for 2026

Vi skrev i fjorårets årsoppsummering om utsikter for 2025:

«Den geopolitiske risikoen er fortsatt høy. Men med mindre vi får en større korreksjon i de store internasjonale aksjemarkedene er det god grunn til å forvente et år over gjennomsnittet for norske aksjer i 2025.»

Med dobbel avkastning av normalen i 2025 traff vi også i år godt med vår spådom for norske aksjer.

Om globale aksjer skrev vi i fjor:

«Nok et år med høy avkastning i globale aksjer, enda høyere prising og enda høyere forventninger til inntjeningsvekst er bakteppet for globale aksjer i starten av 2024. Kombinert med enda høyere konsentrasjonsrisiko mener vi også i år det er grunn til å være forsiktige i tilnærmingen til globale aksjer.»

Her traff vi ikke like godt. Kroneavkastningen ble riktig nok litt på den svake siden i 2025. Men ser vi bort fra valutaeffekten fortsatte det positive sentimentet rundt AI-aksjer og bidro sterkt til den sterke avkastningen på 21,6% for globale aksjer målt i USD.

Prising

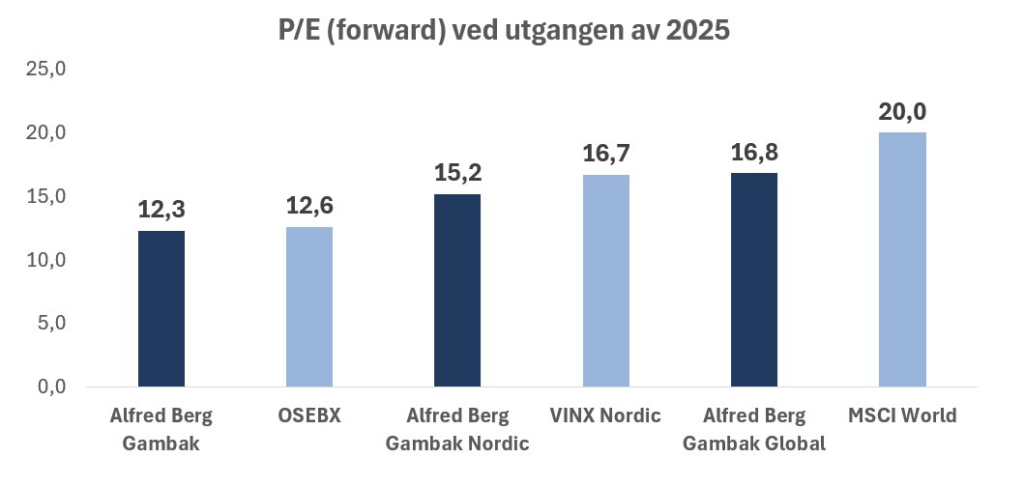

Globale aksjer (MSCI World) prises ved inngangen til 2025 med en forward P/E på 20,0. Opp fra 19,1 for et år siden og 17,4 for to år siden. Gjennomsnitt siste ti år er rundt 16 (kilde: JP Morgan Asset Management). Som i fjor fremstår dermed globale aksjer enda dyrere ved inngangen til det nye året sammenlignet med året før.

For vårt fond Alfred Berg Gambak Global har P/E falt det siste året. Dette til tross for enda sterkere kursutvikling enn markedet. P/E for fondet er nå 16,8 mot 17,8 på samme tid i fjor. Fondets portefølje prises dermed godt under markedet.

Nordiske aksjer (VINX) prises nå med en forward P/E på 16,7. Omtrent på historisk gjennomsnitt siste ti år. I likhet med vårt globale fond har porteføljen i Alfred Berg Gambak Nordic lavere P/E enn markedet. Den ligger nå på 15,2, som er under historisk gjennomsnitt for nordiske aksjer.

Oslo Børs (OSEBX) prises nå til en forward P/E på 12,6. Omtrent på samme nivå som i fjor og fortsatt godt under historisk snitt på rundt 15. Porteføljen i Alfred Berg Gambak er priset marginalt lavere. Den har nå en P/E på 12,3 mot 11,8 på samme tid i fjor.

Kilde P/E tall: Bloomberg/MSCI.com/Alfred Berg. Grafen viser forward P/E 12 måneder per 31.12.2025.

Høye forventninger til inntjeningsvekst i 2026

I likhet med 2023 og 2024 leverte selskapene også i fjor grovt sett gode tall. Inflasjonen fortsatte nedover og er kommet ned på nivåer som er lettere å håndtere for selskapene. Selskapene ser også ut til å klare å håndtere Trumps tollsatser på en levelig måte. Konsumentene og selskapene ser i tillegg ut til å leve fint med dagens rentenivåer, som i tillegg er på vei noe ned.

Forventet inntjeningsvekst for selskapene i den globale indeksen var ved inngangen til 2024 ca. 8% og ved inngangen til 2025 ca. 10%. I 2026 forventes det friske 12-13% inntjeningsvekst.**

For nordiske aksjer er forventningene mer dempet. Her forventes det beskjedne ca. 4% EPS vekst i 2026**. Det gir rom for positive overraskelser.

Inn i 2025 forventet analytikerne en inntjeningsvekst for Oslo Børs på 4%. Fasiten viser at inntjeningen faktisk falt litt i 2025. Når Oslo Børs steg nærmere 20% i fjor forteller dette oss at norske aksjer ble noe dyrere i løpet av fjoråret. Men fortsatt godt under historisk prising. Inn i 2026 forventer analytikerne rundt 10% inntjeningsvekst på Oslo Børs**.

Oppsummering

Bildet for globale aksjer ligner mye på det vi så på samme tid i fjor. Nok et år med høy avkastning i globale aksjer, enda høyere prising og enda høyere forventninger til inntjeningsvekst for neste år.

Konsentrasjonsrisikoen mot få enkeltselskaper og AI har heller ikke blitt mindre. To selskaper, NVIDIA og Apple, utgjør nå mer enn 10% av verdensindeksen (MSCI World). De ti største selskapene utgjør nå 27,4%. Vi er derfor fristet til å gjenta vår anbefaling fra i fjor om å være forsiktige i tilnærmingen til globale aksjer inn i 2026. Det er verdt å nevne at vi ser en stor forskjell mellom dagens AI-relaterte selskaper og det vi så under Dotcom-boblen. Gjeldsbelastningen i dagens AI-relaterte selskaper er langt lavere enn vi så i gjeldstunge selskaper tilbake på begynnelsen av 2000 tallet. Det reduserer risikoen en hel del. Her er det imidlertid spredning i feltet. Hvem som til slutt står igjen som AI-vinnere og hvem som blir taperne gjenstår å se. I likhet med en rekke andre aktører tror vi investorer bør vurdere aktive globale aksjefond.

Med langt svakere utvikling enn globale aksjer de siste årene, prising omtrent på historisk gjennomsnitt og lave vekstforventninger inn i 2026 ser nordiske aksjer attraktive ut.

Oslo Børs er fortsatt priset godt under historisk snitt. Forventning om 10% inntjeningsvekst etter fall i fjorårets inntjening er heller ikke avskrekkende. Økt uro både i Venezuela og Iran gir stort utfallsrom for oljeprisen, som har stor betydning for Oslo Børs. Her er risikoen på oppsiden i det korte bildet. Enkelte aktører snakker om oljepris på 150 USD hvis geopolitikken tilspisser seg ytterligere. Til tross for fall i utbytteavkastningen er den fortsatt på et relativt høyt nivå, og langt høyere enn i andre markeder. Det gir nedsidebeskyttelse.

Renter som ser ut til å bli værende omtrent på dagens nivåer i overskuelig fremtid. Det er bra for bankenes inntjening. Forventningene til lønnvekst her hjemme er fortsatt høye fremover. To rentekutt i fjor og forventning om ytterligere to i år lover også bra for konsumentene.

Den geopolitiske risikoen er fortsatt høy. Enda høyere enn ved inngangen til fjoråret. Normalt vil dette kunne gi økt volatilitet, men markedene har historisk vist seg å riste av seg geopolitiske hendelser relativt raskt. Vi tror et eventuelt større fall i markedet vil utløses av andre faktorer.

Som vanlig er det utviklingen i økonomien og inntjeningen i de underliggende selskapene som styrer kursutviklingen for aksjene. Vi blir ikke veldig overrasket om vi får nok et positivt aksjeår.

**Kilde: Bloomberg/Alfred berg.